昔日“AI视觉三强”,在大模型时代谁先上岸?

商汤科技、云从科技和创新奇智——这三家公司是AI1.0时代以计算机视觉技术见长,且成功上市的AI公司,三者之间因在核心技术方向上有着很高的相似度而被外界经常放在一起对比。

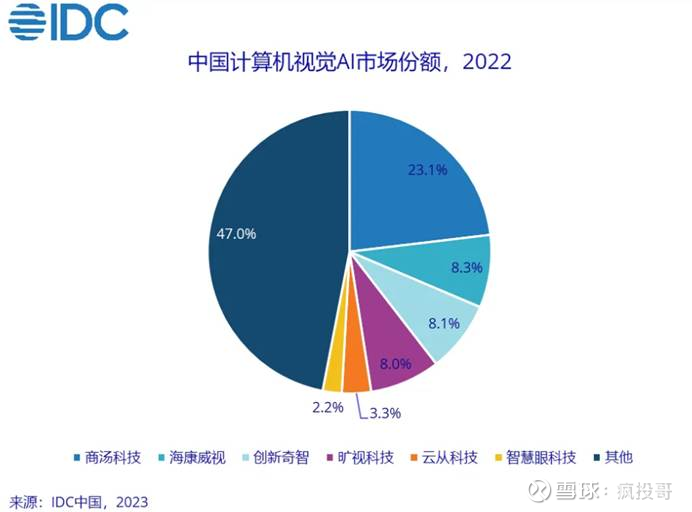

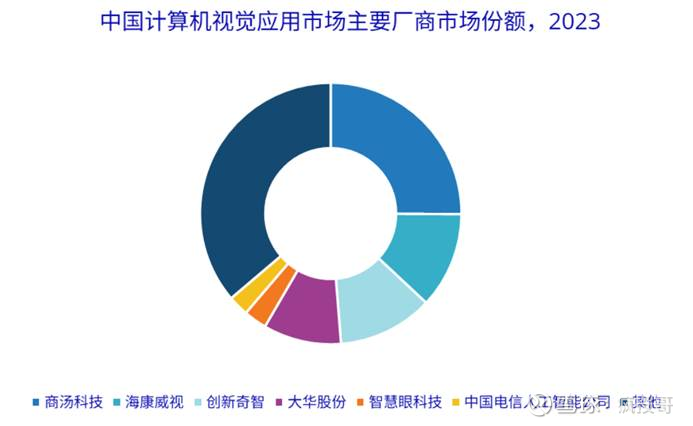

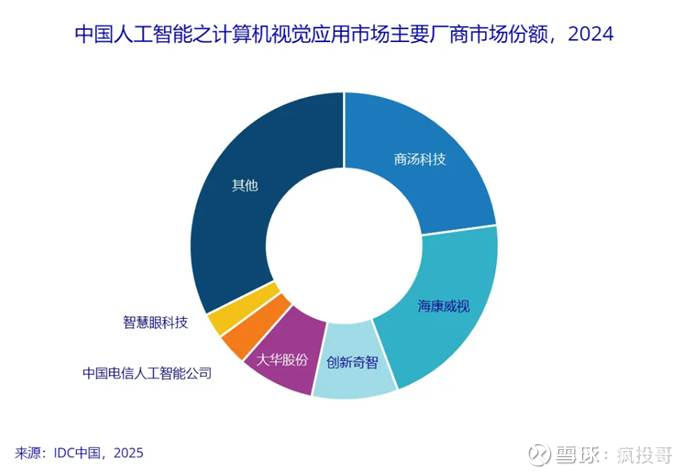

观察IDC最近3年的报告显示,商汤在国内AI视觉领域的市场份额仍然领先于创新奇智和云从科技,牢牢稳居第一的位置,成为当之无愧的“AI视觉一哥”。云从科技在2022位列第5,但从2023年开始,云从的名字已经在“主要玩家”名单中消失了。创新奇智则从2022-2024年均牢牢锁定TOP3。

但如今,进入AI2.0大模型时代,由于采取的商业化路径不同,三家公司的市场处境和受到的关注度也大相径庭。

综合目前三家公司2025年中报披露的业务进展、财务表现来看,谁的商业化最为成功,能够率先实现盈利上岸?“AI视觉三强”如今迥异的商业化表现,给了市场上新入局的AI新物种们怎样的启示?

三家分别走了怎样的路线?

商汤科技:“高大全”路线

商汤科技具有典型的“高起点、大投入、全场景”特点,它围绕着自己最强势的机器视觉技术打造产品,早期与“AI四小龙”中的其他三家一道死磕安防场景,如今推出包括“日日新”通用AI大模型(在国内各种大模型中以视觉识别能力独树一帜)和具身智能机器人及智能体产品,它的新场景涵盖了智慧商业、智慧城市、智慧生活、智能汽车等方方面面——至少跟创新奇智相比,几乎没有商汤科技不想干的场景。

单从发力起点来看,商汤的起点最高,天花板也最高,但同时难度和风险也是最大的——毕竟高起点、全场景意味着大投入,尤其是在AI技术场景化服务处于0-1的市场探索、培育阶段,并不是每个人都能成功熬到黎明——昔日如日中天的“AI四小龙”如今只剩下商汤一家仍在靠苦撑继续发光发热,云从科技声势早已今非昔比,依图和旷视则更是基本从资本市场上销声匿迹,这也算是给了市场某种启发。

创新奇智:“专精深”路线

三家公司最拿手的AI起家技术之一都是机器视觉,这也是他们产品与方案重要的核心竞争力所在——但跟商汤科技相比,创新奇智的商业化路线截然不同:相较前者的“高大全”,创新奇智是典型的“专精深”,即:专业聚焦、精耕细作、深度挖掘。

跟当年的“AI四小龙”相比,创新奇智最明智之处在于:它从一开始就没有选择看似机会无限、实则充满伦理风险且赛道拥挤的安防场景,而是深度聚焦制造业,其智能制造业务如今占比达到80%,是资本市场上公认的“AI+制造”第一股。

因为深度聚焦制造业,所以创新奇智并没有做通用AI大模型,而是基于自身优势的机器视觉和深度学习技术打造高效的工业制造领域的垂直行业模型“奇智孔明”——高度聚焦的好处在于:可以集中优势资源实现定向爆破,并在特定领域快速建立跨界对手无法逾越的竞争力护城河。

云从科技:“机会派”路线

跟商汤和创新奇智相比,云从科技的处境则尴尬得多:早期与商汤科技并列“AI小龙”之列一度风险无限,高度聚焦安防场景,其安防场景(智慧治理)收入占比于2021、2022年期间超过80%,随后开始迅速缩水,好处云从凭借前期融资过程中积攒的“家底”进行了及时方向性调整。

如今的云从科技似乎更偏向于“机会主义者”,它以项目制为主导推广其AI应用,并不像创新奇智一样专注特定场景,而是“哪里有需求、哪里可落地,云从就去往哪里”——这一点,从他最新的收入结构中就可以看出来:其2024年“泛AI服务及其他”业务占比达到37.33%,为其第一收入来源;而且值得注意的是,从最近的动作来看,云从科技正在大举杀入创新奇智的核心场景领域,只不过这已经比后者晚了至少四五年。

如何看待不同路线下的财务表现?

商汤科技:粗犷型扩张,注重规模增长和速度提升

因为故事太大——市值700亿——业务做小了,步子跑慢了,投资者不干,所以为了撑起这个庞大的故事,商汤只能更关注业务场景的覆盖广度和收入的绝对规模,以及账面业务增长速度,所以商汤科技会不惜一切代价地做大账面收入——由此直接导致的结果就是:

1. 商汤的应收款规模,往往比他的营收还要多

具体数据请看图说话:

总之,商汤前几年应收款很难看,最近两年好多了,但整体上还是挺恐怖!

2. 商汤近三年计提的坏账,接近其收入的四成

具体数据请看图说话:

此处稍啰嗦一下:

商汤最近三年(2022-2024)的营收总和为109.87亿元,但同期计提的坏账金额(注:商汤的金融资产减值并不全是应收款坏账,但至少大部分甚至绝大部分都是)却达成了42.84亿元——也就是说,商汤最近三年差不多接近四成的收入都成了坏账————这,这,这些被计提掉的40多亿应收款坏账……真的是收入吗?

总之,商汤的投资者可以接受亏损(反正是亏损,多亏、少亏问题都不大),但很难接受收入下降!所以对于商汤而言,从资本市场情绪管理的角度出发:的确是收入最重要,先尽可能地多确认收入,至于坏账嘛——先确认收入再说,确认完了收入如果收不回钱来,再计提坏账就是!总之:坏账可以有,亏损多点也没关系,但收入绝不能落下!

3. 商汤的净利润亏损,比他同期的营收还要大

具体数据请看图说话:

再啰嗦一句:商汤今年上半年首次出现亏损小于营收的情况,但请注意:它今年上半年计提的坏账只有1.43亿元(请看上图),姑且不看坏账计提的绝对值,就拿坏账率(坏账占应收款比例)来说,差不多也只有过去三年平均水平的约N分之一,这真的靠谱么?

不过,略好点的是,商汤最近两年明显收敛了很多,应收款绝对值和坏账率都下降得很明显(具体对照上面三表的数据就可以看出来,不再细讨论了),但未来能否持续改善并有效摆脱过去的粗犷式扩张模式,还有待进一步观察。

创新奇智:控制型扩张,只追求高质量的业务增长

相比商汤的摊大饼式扩张,创新奇智反而在收缩场景,更注意业务质量的提升,追求的有质量的增长,对于一些低效的非核心制造业场景业务,创新奇智甚至有做减法的趋势,先看看几个数:

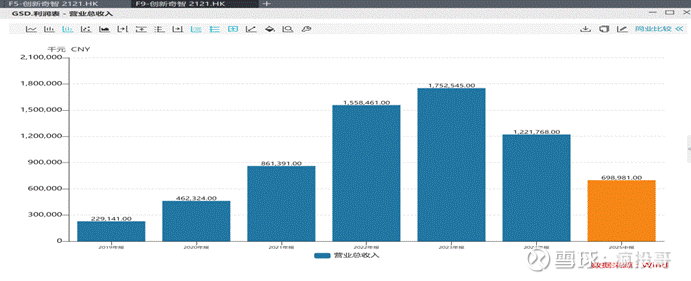

1. 收入整体增长唯2024年下降,今年成功重返增长轨道

看图说话:

2024年收入下降的重要原因,在于公司以壮士断臂的决心主动砍掉了大量的外围场景业务,尤其是金融服务器类业务被砍得较多,但好在仅用了一年时间就调整恢复过来了,今年上半年业务增长实现了22%的增长,且制造业服务收入占比首次达到80%,势头不错;

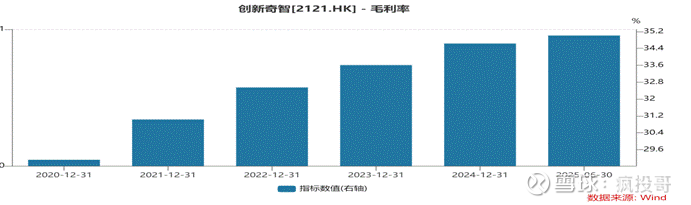

2. 收入增长同时毛利率稳步提升,实现“不可能”三角

看图说话:

一般而言,一家公司的规模增长和毛利润率提升很难兼顾,但创新奇智似乎做了——该公司历史毛利润率的持续稳定提升,这表明其管理层始终将业务和收入质量放在第一位,只追求有价值的高质量业务增长——其中2024年主动大幅收缩相对低效的金融行业服务业务就很具说服力。

3. 应收款低“三费率”下降,业务质量、运营效率双提升

看图说话:

创新奇智上半年付费企业客户数量达到337家,客户数量创历史新高但应收款周转却反而快速下降——公司的应收款周转天数也由去年同期的172天大幅缩短至121天,改善明显,显示出较高的收入及增长质量。

同时,创新奇智销售费用率由2024年上半年的13.87%下降至2025年上半年的10.53%,下降了3.34个百分点;管理费用率由2024年上半年的16.87%下降至2025年上半年的12.89%,下降了3.98个百分点——收入增长、业务质量提升的同时,公司整体运营效率也持续优化。

云从科技:历经生死调整元气大伤,但积极反转信号已现

云从和商汤一样都曾经历安防生死调整,所不同的是,商汤如今已经开始重回增长势头,离重回曾经的收入巅峰仅一步遥,而云从则至少仍未能恢复元气,其2025收入虽重回增长但规模已较颠峰跌去六、七成——看图说话:

1. 收入及毛利润率双增,规模过小仍是主要问题

从2025H1数据来看,云从科技的收入重回大幅增长轨道,较去年同期增长了超过40%,在三家公司中最快,而且这是过去几年来该公司首次实现大尺度的趋势性反转,这对于云从科技的投资者来说是个非常重要的信心支撑——更何况,跟创新奇智类似的是,云从今年上半年同样也实现了收入和毛利率的双增,这一点尤为难得——看图说话:

不过同时也需要指出的是,云从的收入规模在三家公司中也相对最小,因此具备较高的数据变动弹性,这一点也不得不承认,因此其接下来下半年能否持续改善、并确立更稳固的反转趋势,这一点非常值得关注和期待。

2. 应收款占比堪比商汤,坏账计提风险居高不下

问题还是出在应收款和收入质量上——云从科技的最近两年的应收款占其营收的比重,基本跟商汤同期差不多,其应收款周转也在大半年以上,收入质量也勉为其强,同时其坏账占收入比重也不低,最近三个报告期坏账计提达到其同期收入的平均10%左右——看图说话:

从业务和财务综合来看,谁最先上岸?

前面两部分对“AI视觉三强”分别做了业务模式和财务效率的对比,现在回到文章的主题答案上来:作为持续亏损的新物种,“AI视觉三强”到底能否实现成功上岸?或许说:他们之中谁先上岸?

先解释一下此处对“上岸”定义,主要两个标准,缺一不可:

1. 实现经调整后的净利润转正——这表明主营业务经营端基本能够实现正常盈利了;

2. 实现经营现金流净额的转正——这表明公司主营业务具备自主现金流造血能力了;

商汤科技:革命远未成功,同志仍须努力

先看营收、账面亏损及经营现金流净额:

再看看经调整后的净亏损情况:

从两张表对比来看,商汤的收入增长并不稳定,但好在今年上半年收入增长达到了35%以上,这是一个积极的信号,但鉴于其绝对亏损额和经营现金流净额的“绝对赤字”仍然很大,因此现在讨论商汤上岸的问题明显还为时过早——至于商汤何时上岸,结合前面的分析情况来看,至少有两个因素很重要:一是,收入能否实现稳定快速增长,把规模真正做起来;二是,坏账水平能否得到稳定有效控制……

云从科技:规模起量之前,谈上岸为时尚早

先看营收、账面亏损、经营现金流净额及万得计算的EBITDA数据对比:

需要指出的是,尽管云从科技的经营现金流净流出已经大幅收窄,但相对其同期的营业收入而言,其上半年3026万元的经营现金净流出仍然不算是个小数据;尤其是,如果考虑到EBITDA(A股上市公司一般不主动披露调整口径净利润,此处以EBITDA替代参考)“赤字”水平,该公司离成功上岸还比较远。

创新奇智:规模效率双升,率先上岸无悬念

先看营收、账面亏损及经营现金流净额:

再看看经调整后的净亏损情况:

创新奇智同样并没有在今年中报里完整披露其现金流量表,但其高管在业绩发布会上有这样的表述:“公司经营现金流仅为800万元,相当于每1亿元营收仅消耗100万元现金。”——表达比较口语化,但应该说的是其上半年的经营现金净额为-800多万元,这一数字与其同期经调整后的净亏损基本保持一致。

直接给出结论:无论从调整净利润还是经营现金流来看,创新奇智的经营现金流和经调整净利润转正已经非常接近了——创新奇智目前的调整亏损和经营现金流净流出已经控制到了“百万级”的水平,同时公司财务模型几乎在全面改善:营收在快速增长、毛利润率在持续提升、核心费用率也在稳定下降,最终在三家公司中率先实现盈利上岸基本没什么悬念,预计一两年之内就会有比较明确的结果。$商汤-W(00020)$ $云从科技-UW(SH688327)$ $创新奇智(02121)$