如何理解“蓝宝石晶圆”成后摩尔时代关键材料

$天通股份(SH600330)$ $华灿光电(SZ300323)$ $晶盛机电(SZ300316)$ 露笑科技 天岳先进

天通股份董事长郑晓彬9月4日在第十三届半导体设备与核心部件及材料展(简称:CSEAC 2025)上宣布一个新方向:在半导体产业迈向“后摩尔时代”的进程中,第三代半导体材料的崛起与先进封装技术的创新正成为突破传统性能瓶颈的关键路径,而蓝宝石(αAl₂O₃)晶圆凭借其优异的物理化学特性(如:高硬度、高热稳定性、高绝缘性、良好的光学透过率以及与GaN的晶格/热膨胀部分匹配性),在功率半导体和先进封装领域展现出独特的应用价值与潜力。尤其是针对当前备受关注的先进封装领域,凭借超硬度带来的优良机械性能,蓝宝石材料有望替代传统陶瓷载板,解决超薄硅片翘曲和破碎问题,明年蓝宝石在先进封装载盘上的应用将会出现。

那么,如何理解天通股份董事长的这个观点,本文稍作分析,供大家参考与理解。

一、蓝宝石是什么

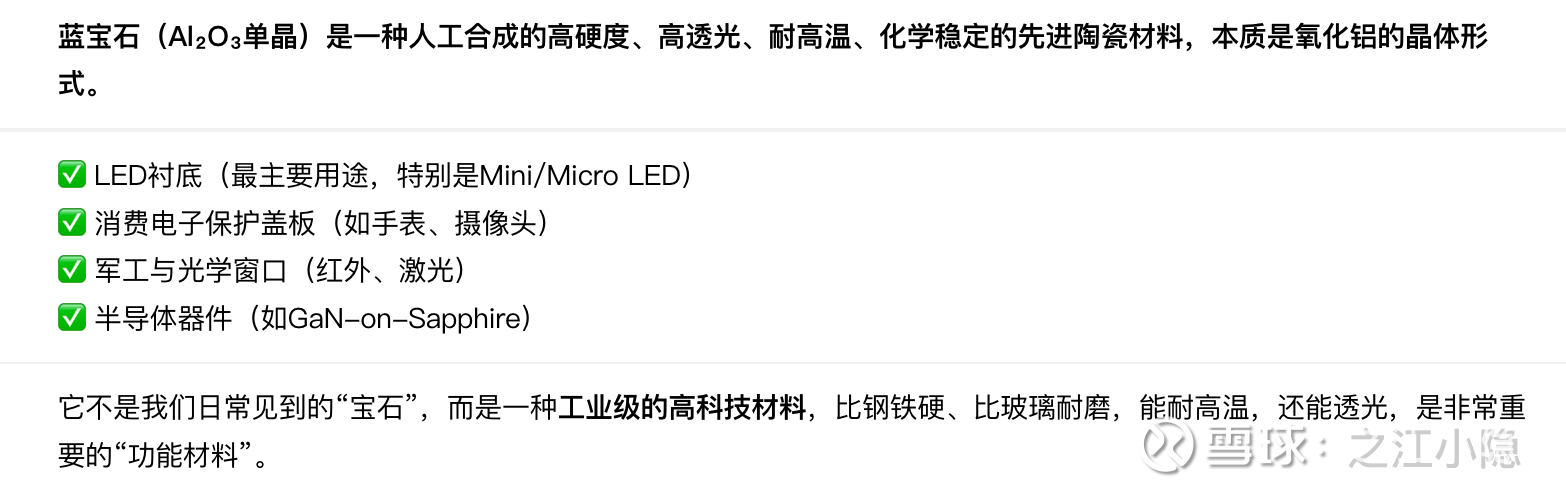

蓝宝石(Sapphire),化学名称为 氧化铝(Al₂O₃)的单晶形式,是一种无机非金属材料,虽然名字中有“蓝”字,但它不只是蓝色的,还可以是无色、蓝色、黄色、绿色、粉色等多种颜色,具体取决于其中的微量元素。在工业和科技领域,我们通常所说的“蓝宝石”,指的是高纯度无色或近无色的氧化铝单晶(Al₂O₃晶体),尤其是用于高科技制造领域的那部分。

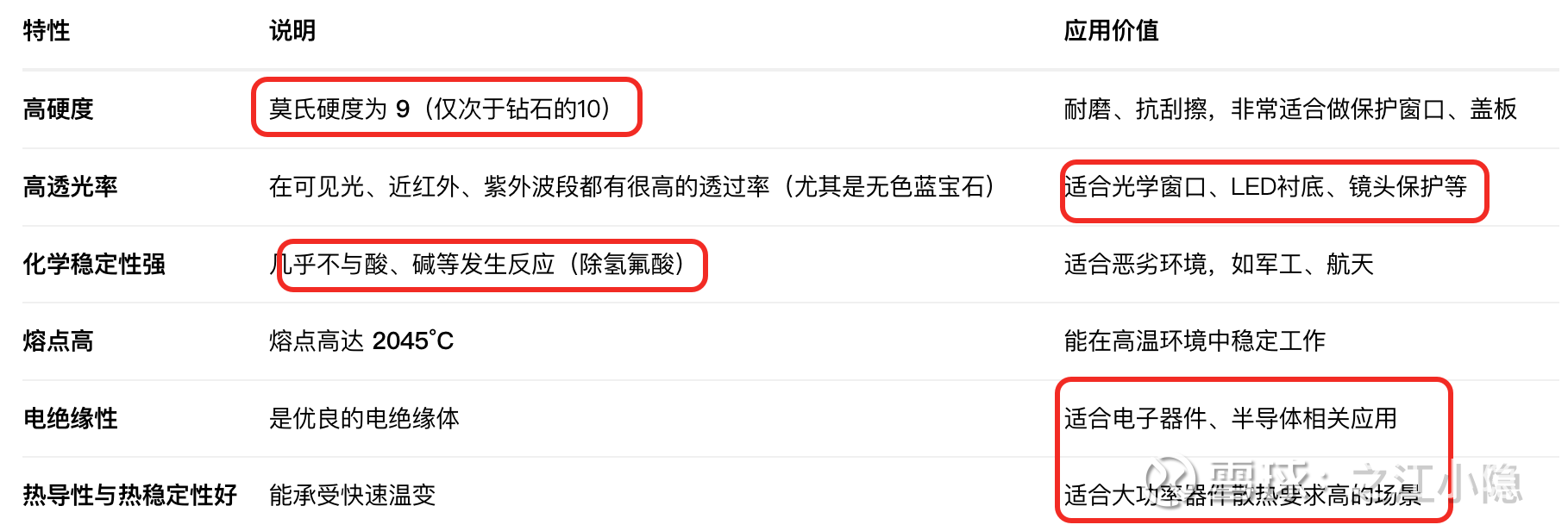

蓝宝石之所以被广泛应用,是因为它具备一系列卓越的物理和化学性能,尤其是后摩尔时代需要突破一些瓶颈问题的时候,相关特性显得更为稀缺:

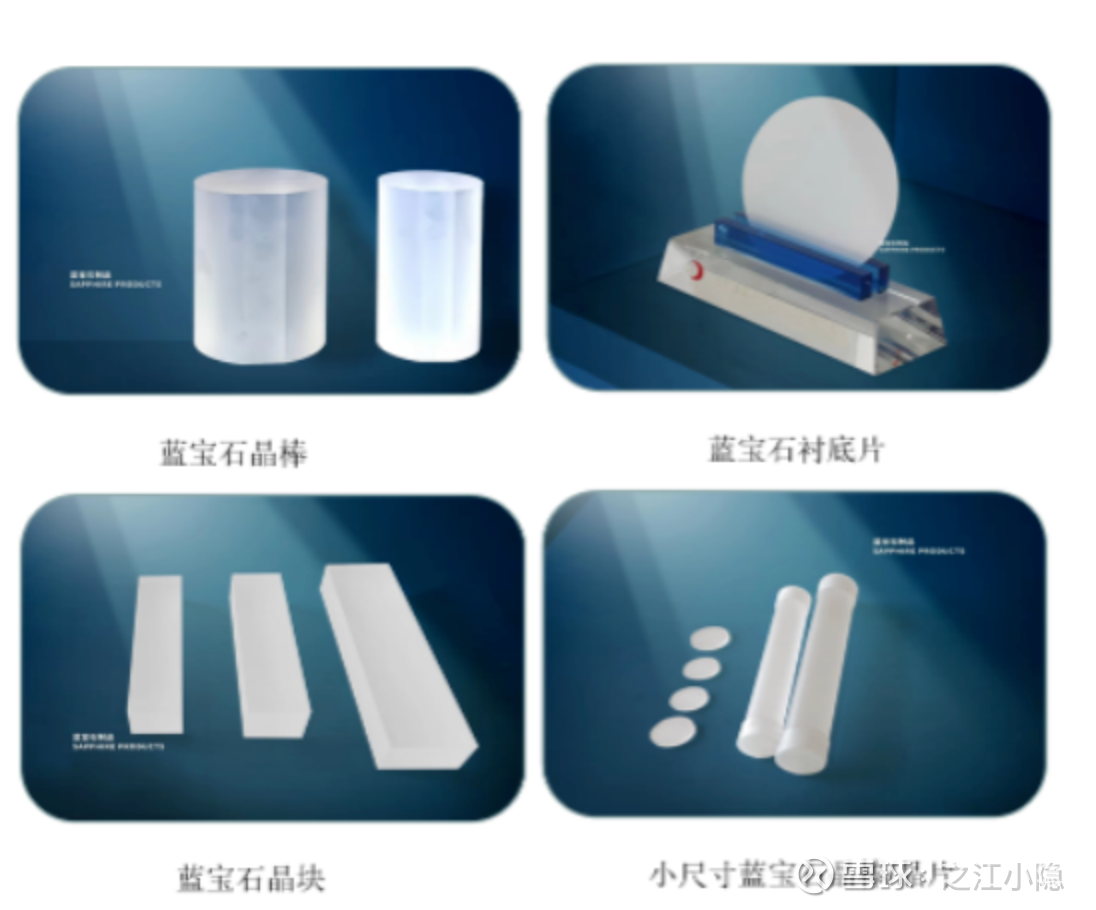

基于蓝宝石的这些特性,目前其实际应用于以下场景:

可以看到,里面有一个很重要的场景是LED,尤其是miniled与MicroLED,且实际上也是,蓝宝石目前七成左右的消耗来自LED行业,所以国内头部的LED芯片企业,如华灿光光电和三安光电,旗下会有独立的子公司来承接这块。如华灿光电,是在2015年收购了专做蓝宝石衬底的云南蓝晶,当时云南蓝晶年产量蓝宝石超过一千万片,占据全国蓝宝石产业总产值的30%。

二、蓝宝石新方向

半导体封装技术正经历从传统封装向先进封装的快速转型,这一变革主要由两大因素驱动:一是摩尔定律趋近物理极限,通过制程微缩提升芯片性能的难度和成本急剧增加;二是人工智能、5G通信、自动驾驶等新兴技术对芯片性能提出了更高要求。在这一背景下,先进封装技术成为持续提升系统性能的关键路径,而封装材料的选择也变得越来越重要。

先进封装技术正向三维集成、异质整合和系统级封装方向发展。IC载板正朝着大尺寸(从2005年的31x31mm发展到2026年的120x140mm以上)、高层数(从6层发展到28+层)、高精度(线宽/线距从100μm发展到300k+~500k+点位)的方向快速演进。这种演进对封装材料提出了更严苛的要求:需要更高的机械强度以支撑大尺寸芯片、更优的热稳定性以适应多层堆叠带来的热积累、更精细的加工精度以实现高密度互连。

在这一背景下,蓝宝石晶圆凭借其高硬度、高热稳定性和可调介电性能,成为应对这些挑战的潜在解决方案,尤其适合用于高密度三维堆叠封装、高频射频器件封装和光电共封装等前沿领域。根据Yole报告,先进封装市场正经历快速增长。这一增长主要由系统级封装(SiP)、倒装芯片(Flip Chip)、晶圆级芯片规模封装(WLCSP)和嵌入式芯片(Embedded die)等技术推动。其中ABF载板市场2028年可能达到103亿美元。蓝宝石晶圆若能替代部分高端ABF载板市场,其潜在市场规模相当可观。特别是在高频、高温、高可靠性要求的应用场景中,蓝宝石的性能优势将使其获得较高市场渗透率。

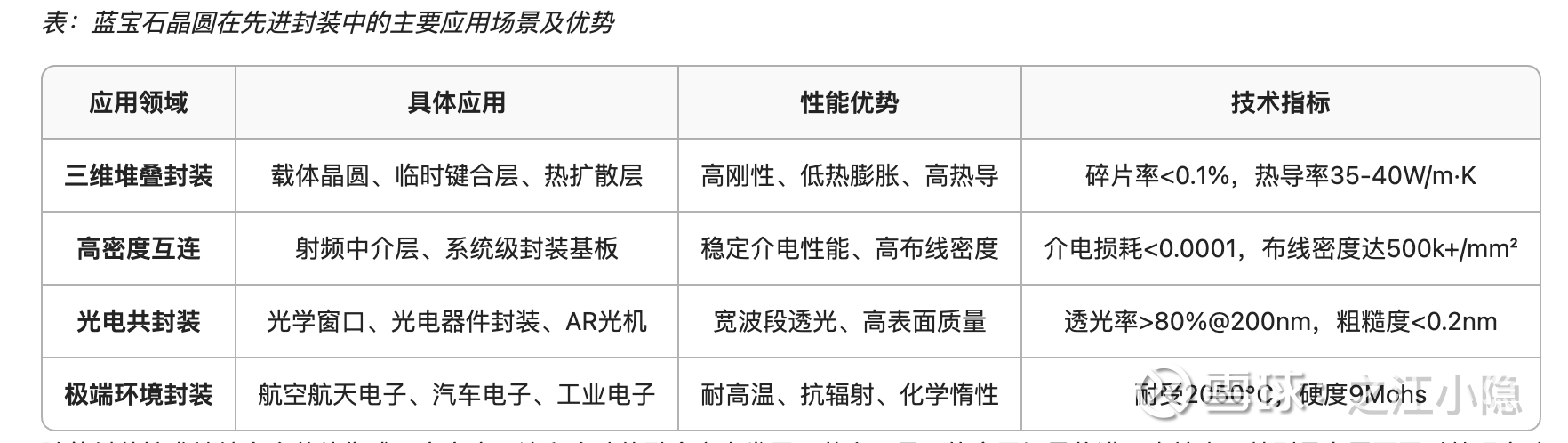

1. 三维堆叠封装的理想载板

翘曲控制:三维堆叠技术通过将多个芯片或晶圆垂直集成,大幅提高集成密度和互连速度,是后摩尔时代的重要技术路径。然而,传统有机载板和硅中介层在多层堆叠过程中面临严重的翘曲和热失配问题。蓝宝石晶圆凭借其高刚度和与芯片接近的热膨胀系数,能够有效抑制堆叠过程中的结构变形,目前已有蓝宝石载板的3D堆叠工艺开发。

热管理:蓝宝石的高热导率(约35-40W/m·K)相比传统玻璃载体(约1W/m·K)有明显优势,能够改善三维堆叠中的热积累问题,提升芯片的可靠性和寿命。

2. 高密度互连与射频封装

介电性能:蓝宝石晶圆在射频(RF)封装领域表现出独特价值。其介电常数(ε≈9.3-11.5)和介电损耗(tanδ<0.0001)在高频条件下仍保持稳定,远优于有机基板材料,特别适合5G毫米波、卫星通信等高频应用场景。

GaN器件:天通股份正在推进的蓝宝石基磷酸锂复合材料产业化项目,旨在助力高频升级器件及下一代光学调制器发展。这种复合材料有望将蓝宝石的机械稳定性和磷酸锂的压电/电光特性相结合,为射频前端模块(RFFEM)和光互连提供创新的封装解决方案。

信号完整性:在系统级封装(SiP)中,蓝宝石中介层可以实现高密度重布线(布线密度可达有机基板的5-10倍),同时保持优异的信号完整性,串扰降低30%以上。这对于AI加速器、网络处理器等需要高带宽互连的芯片至关重要。

3. 光电共封装集成

光学透过率:蓝宝石晶圆从紫外(透光率>80%@200nm)到红外波段都具有良好的光学透过率,是光电共封装(CPO)和光互连应用的理想窗口材料。在AR眼镜光机、Micro-LED显示等新兴领域,蓝宝石既可以作为GaN外延生长的衬底,又能作为封装后的光学窗口,实现"衬底-封装"一体化集成。

热稳定性:蓝宝石能够耐受高温工艺(可达2050℃),允许在封装过程中直接进行高温沉积或退火步骤,简化了制造流程。其高表面平整度(粗糙度<0.2nm)也满足了光子器件对界面光学质量的要求。

军用与航空:在军用和航空航天领域,蓝宝石晶板已被用于红外吊窗、光电窗口和传感器保护罩,能够承受极端温度变化和高速粒子冲击。这些经验为蓝宝石在恶劣环境下工作的汽车电子、工业电子封装提供了技术借鉴。

随着封装技术持续向多芯片集成、高密度互连和多功能融合方向发展,蓝宝石晶圆的应用场景将进一步扩大。特别是在需要同时处理高功率、高频信号和光信号的先进封装中,蓝宝石有望成为实现"全功能封装"的关键材料平台。

三、蓝宝石上市公司产能

中国是全球最大的蓝宝石材料生产国,在蓝宝石晶体生长、衬底加工、上下游应用等环节均具备全球领先的产能与技术实力,控制全球70% ~ 80%的衬底产能,尤其在LED衬底(特别是Mini/Micro LED用衬底)领域占据主导地位,美国、日本、韩国、俄罗斯也有蓝宝石产业,但在规模、成本、产业链完整性上均落后于中国。

目前A股涉及蓝宝石的上市公司并不多(当然还有行业企业还没有上市的),包括天通股份、华灿光电、晶盛机电、露笑科技和奥瑞德等几家,根据公开信息披露,按照表格整理大致如下:

其中,天通股份和华灿光电的年产量可以达到数千万片,晶盛机电主要还是提供相关设备为主。对于这个行业的产能情况,可以引用下露笑科技负责人的一个采访,个人同意其观点:

鲁永:当前,确实有很多公司想进入蓝宝石行业,我们是国家重点发展高新技术产业项目之一,具有设备研发与工艺一体化的自主知识产权的优势,特别是晶体良品率控制方面、设备定制方面、设备维护方面有我们独特的优势。当然作为高新产业也有它自身的风险,这个需要大家自己去控制。实际上,目前蓝宝石材料产能并不是过剩,反而是随着应用规模的不断扩大,存在产能严重不足。

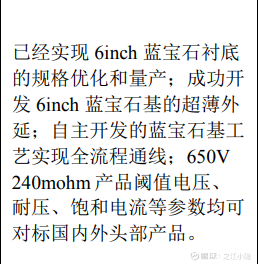

由于个人长期跟踪MicroLED产业,所以对于华灿光电在蓝宝石的布局,比较熟悉,目前属于国内市场领先供应商,2024年整个蓝宝石业务已经持续盈利,且进行了蓝宝石产能的扩产,通过云南蓝晶衬底+浙江晶图PSS来满足市场需求,预计2025年即可彻底释放新增产能,进一步强化产线和产品竞争力。另外,也通过蓝宝石在做新方向的探索,比如如下图,氮化镓也是其中之一:

下面信息来自华灿光电公告披露:

(1)蓝宝石衬底材料行业概况:蓝宝石衬底材料是半导体产业链中的关键基础材料,凭借高硬度、高热导率、优异的化学稳定性和透光性,广泛应用于 LED 行业、消费电子(如智能手机屏幕、摄像头窗口)、太阳能电池、光通信及生物医学等领域。从供给端来看,随着长晶及加工的技术和工艺进步,蓝宝石尺寸不断扩大并规模化生产,技术进步和规模化生产使得蓝宝石材料的成本持续下降,持续降本也有望给蓝宝石带来新的应用市场。

(2)蓝宝石材料化学性质稳定,硬度高,具有优异的透光性,热传导性和电气绝缘性,是现代工业极为重要的基础材料,除在尖端科技领域广泛应用外,在精密机械、光通信、微电子、光电子,发挥了极为重要的作用。公司蓝宝石产品包括 2 至 8 英寸晶棒和衬底片及各种光学应用产品。

蓝宝石+MicroLED,通过光通信又走在了一起,也是蛮有缘分感的一个信息点。

四、结语

中国蓝宝石材料企业通过技术创新实现弯道超车,不仅满足了国内半导体产业链自主可控的需求,也为全球先进封装技术的发展提供了新的材料选择,其在蓝宝石衬底的技术积累和规模化产能,为未来向封装材料(如载板、中介层)延伸提供了可能性。随着"衬底+封装"一体化解决方案的成熟,蓝宝石晶圆有望成为后摩尔时代中国半导体产业的一张新名片。