有机硅+锂电最核心8家企业和概念股梳理,华盛锂电狂欢群名单

有机硅赛道彻底炸了!11月27日A股有机硅概念板块暴涨3.29%,宏柏新材、晨光新材双双封死涨停,华盛锂电狂涨15.54%,8.08亿元主力资金集体涌入抢筹。

这波行情的引爆点,正是11月25日陶氏化学的涨价公告——12月10日起其大中华区有机硅产品提价10-20%。叠加国内厂商达成“反内卷”共识,12月起集体减产30%,全球有机硅正迎来“减量+涨价”双重共振。哪些“有机硅+锂电”企业能吃满红利?本文锁定8家核心标的,附上完整投资逻辑。

一、看懂有机硅+锂电:新能源时代的黄金组合

有机硅+锂电概念股,简单说就是同时涉足有机硅材料生产与锂电池产业链的企业,核心业务聚焦于为锂电池提供关键有机硅配套材料。从领域划分来看,它横跨化工新材料与新能源两大高景气赛道,涵盖有机硅单体合成、锂电池用密封胶、导热材料、硅碳负极等多个细分环节。

在新能源产业链中,这个组合扮演着"安全卫士"与"性能助推器"的双重角色。锂电池对工作环境要求极高,有机硅材料凭借耐高温、防水、绝缘的特性,能为电池提供密封防护、导热散热等关键保障——比如在线发泡硅胶可实现电池包快速密封,导热垫片能让电池温度保持稳定。随着新能源车渗透率提升,这种"刚需"属性让相关企业具备了长期成长逻辑。

二、最新动态:政策+业绩+资金三重催化

当前有机硅+锂电赛道正迎来多重利好共振,核心驱动因素清晰可见:

国际涨价+产能收缩:11月25日陶氏公告,12月10日起大中华区有机硅产品提价10-20%。作为全球龙头,其2026年退出英国14.5万吨/年产能,直接引发供给收缩预期。

国内减产+价格反弹:国内11家单体厂协议12月减产30%,SMM数据显示11月25日有机硅成交价13100-13300元/吨,环比涨450元/吨,刚需客户进场去库存。

机构集体看多:申万宏源测算,DMC价涨至15000元/吨时,龙头单季毛利增30%-50%;国投证券指出,2026年前全球无新增产能,锂电需求年增20%,景气周期延续至2027年。

业绩信号明确:硅宝科技三季报净利增44.63%,锂电用硅碳负极销量翻倍;合盛硅业测算,有机硅价每涨1000元/吨,年净利润增厚1.5亿元。

三、核心企业梳理:8家标的各有王牌

结合“业绩增速+业务关联性”双重维度,聚焦企业在有机硅与锂电产业链中的核心协同优势,以下8家标的按投资价值优先级排序,重点解析其王牌产品特性及底层投资逻辑:

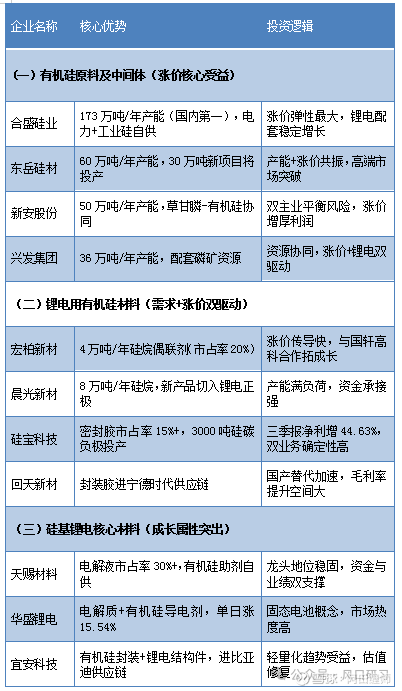

1. 天赐材料(002709):电解液龙头+有机硅助剂自供,成本优势筑牢壁垒

王牌产品以电解液(市占率超30%)为核心,配套自主生产的有机硅表面活性剂,该助剂是提升电解液稳定性的关键成分,自供模式彻底规避外部涨价风险。

11月27日获2.64亿元主力资金重仓,印证市场对其“成本可控+需求确定”的认可——与宁德时代、比亚迪的长期协议锁定销量基本盘,有机硅涨价反成毛利增厚利器,形成“锂电需求提量+有机硅涨价增利”的双驱动逻辑,2.70%的涨幅更像是行情启动的预热信号。

2. 宏柏新材(605366):硅烷偶联剂龙头,锂电电极改性的核心受益者

王牌产品硅烷偶联剂(4万吨/年产能,市占率超20%)是锂电电极改性的刚需材料,能显著提升电极与电解液的兼容性,直接承接有机硅原料涨价红利。

11月27日以10.05%涨停领涨板块,37.25%的主力资金净流入率凸显资金认可度。国内有机硅单体减产30%的背景下,产品提价空间已全面打开,叠加与国轩高科合作开发新型电极材料的成长预期,短期涨价弹性与长期技术迭代动能形成共振。

3. 硅宝科技(300019):密封胶+硅碳负极双轮驱动,业绩增速印证价值

以有机硅密封胶(锂电领域市占率领先)和硅碳负极构建双王牌——密封胶凭借耐高温、抗老化特性稳定供应宁德时代、比亚迪,是电池包密封的核心材料;3000吨/年硅碳负极生产线已稳定运行,1000吨中试线持续优化产品性能,契合锂电池高能量密度的升级需求。

三季度44.63%的净利增速明确指向锂电业务的增量价值,硅碳负极作为下一代负极材料的潜力品种,更让企业具备“当前业绩确定+未来成长可期”的投资属性。

4. 晨光新材(605399):功能性硅烷细分冠军,锂电正极配套占比突出

8万吨/年功能性硅烷产能中,锂电正极改性用硅烷占比超30%,该类产品是提升正极材料导电性和循环寿命的关键助剂,100%的产能利用率反映下游需求旺盛。

11月27日与宏柏新材同步涨停,获9469万元主力资金加持,7.58%的高换手率体现交投活跃。其核心逻辑在于“细分领域卡位+涨价弹性释放”——有机硅原料涨价可快速传导至终端产品,而锂电正极扩产潮直接拉动产品需求,短期业绩弹性与资金关注度形成正向循环。

5. 华盛锂电(688353):电解质+导电剂协同,固态电池赛道抢跑者

聚焦锂电池电解质这一核心赛道,同步布局有机硅导电剂,形成“主产品稳基本盘+创新品拓空间”的产品矩阵。有机硅导电剂凭借低电阻、高稳定性优势,在固态电池中应用潜力巨大,而企业在固态电池领域的研发领先性进一步强化技术壁垒。

11月27日以15.54%涨幅居板块首位,8849万元资金涌入及20.09%的高换手率,印证市场对其“锂电材料升级+有机硅技术赋能”双重成长逻辑的高度期待。

6. 东岳硅材(300821):单体产能扩容+锂电密封胶突破,全链共振享红利

王牌产品覆盖有机硅单体(现有60万吨/年产能,30万吨新项目将投产)及锂电密封胶,形成“原料自供+下游延伸”的全链布局。作为有机硅核心中间体DMC的主要生产商,其成本敏感度极低——DMC价格每涨1000元/吨,年净利即可增厚4.8亿元。

更关键的是,锂电密封胶已成功切入宁德时代供应链,在有机硅“减量涨价”与锂电需求增长的双重背景下,企业实现“上游原料增利+下游配套提量”的共振,11月27日8.01%的涨幅及7241万元资金加持,正是估值修复的直接体现。

7. 合盛硅业(603260):产能王者+成本标杆,涨价弹性冠绝行业

以173万吨/年有机硅单体产能占据国内51.6%的市场份额,电力、工业硅全自供的模式,使其生产成本较同行低1500-2000元/吨,是无可争议的行业成本标杆。王牌产品有机硅单体向下游延伸至锂电导热硅脂,该产品销量同比增30%,成功绑定锂电散热需求。

其核心投资逻辑在于“涨价弹性最大化”——有机硅价格若涨至1.5万元/吨,年净利将暴增30亿元,11月27日3.73%的涨幅及7063万元资金净流入,反映资金对其“供给收缩+成本优势”逻辑的长期认可。

8. 宜安科技(300328):有机硅封装+轻量化结构件,跨界融合打开空间

以有机硅封装材料为技术基础,跨界延伸至锂电轻量化结构件,形成“材料+部件”的独特竞争优势——有机硅封装材料保障电池绝缘安全,轻量化结构件则契合新能源车降重需求,双重产品均进入宁德时代供应链。

11月27日4.16%的涨幅及6123万元资金流入,叠加8.29%的换手率,体现市场对其“跨界融合+客户绑定”逻辑的关注。随着锂电轻量化趋势深化,企业有望凭借技术协同效应实现估值修复与业绩增长的双重突破。

四、产业链概念股图表:三类核心标的一目了然

五、结语:锚定“涨价+成长”双主线,握紧核心标的

“有机硅+锂电”的核心逻辑,正是“供给收缩推涨价+需求增长托业绩”的双重共振:陶氏退产能叠加国内30%减产,直接催化有机硅价格弹性;锂电行业年20%的需求增速,则为材料企业提供了长期成长托底。

站在当前节点,投资可精准聚焦三类标的:

成长压舱石紧盯硅宝科技(双业务兑现)、天赐材料(龙头壁垒稳固);

创新潜力股可布局华盛锂电(固态电池先锋)。

后续只需锚定两个关键信号——12月10日陶氏涨价落地后的国内跟涨力度,以及月度锂电装机量数据,握紧高确定性核心标的,方能在行情中精准把握机会。