铜高速连接器最核心8家企业和概念股梳理(附名单)

8家核心企业排行榜:从“业绩爆增”到“潜力黑马” 筛选标准:直接参与铜高速连接器生产、有明确技术优势、2024年业绩高增长或具备爆发潜力,数据均来自企业公告及中商情报网、雪球等权威渠道。

1. 兆龙互连:

400G量产+出口冠军,海外订单撑起60%营收 作为今天的领涨龙头,兆龙互连的“硬实力”藏在海外订单里。它是国内少数能批量供应400G高速数据电缆的企业,2024年出口额达18.6亿元,连续4年居全国同类产品第一,亚马逊、微软等云巨头都是其长期客户,海外营收占比62%。 技术上更是话语权十足:参与6项国家标准、2项国际标准起草,和浙江大学共建实验室专攻800G、1.6T产品,研发投入占比常年超7%。2024年财报显示,高速线缆业务营收15.3亿元,同比增长150%,毛利率达38%,比行业平均高10个百分点,业绩增长的确定性拉满。

2. 沃尔核材:

224G技术破冰,华为订单已落袋1.2亿 沃尔核材的爆发,靠的是“技术卡位”。2025年8月,公司宣布单通道224G高速通信线完成小批量交付,成为国内第3家掌握该技术的企业,目前已拿到华为1.2亿元订单,正在推进448G产品预研,进度比行业平均快6-8个月。 子公司乐庭智联是其“王牌”,深耕电线行业30年,客户覆盖华为、中兴、诺基亚,2024年电子板块营收28.7亿元,同比增长28%,其中高速连接器业务贡献了12亿元营收,占比从2023年的25%提升至42%,成为新的增长引擎。

3. 得润电子:

全球仅4家!英特尔供应链的“中国代表” 得润电子的核心壁垒,是进入了“全球顶尖供应链俱乐部”——作为全球仅4家能生产CPU Socket连接器的企业,它已通过英特尔认证并批量供货,2024年来自英特尔的订单达8.5亿元,占高速连接器业务的40%。 产品矩阵覆盖PCIe 4.0/5.0、DDR5等热门品类,研发投入占比常年5%-7%,2024年汽车电子+消费电子双轮驱动,营收达86亿元,同比增长32%,其中高速连接器业务毛利率35%,比同类企业高5-8个百分点,在高端市场几乎没对手。

4. 楚江新材:

上游“材料王”,兆龙/得润都靠它供货 铜连接器涨得再猛,也离不开上游材料的支撑,楚江新材就是这个“卖水人”。它的高精度铜并/绞线产品2023年市占率17%,全国第一,兆龙互连、得润电子的核心原材料都从它这里采购,2024年对这两家企业的供货额分别达3.2亿元、2.8亿元。 子公司鑫海高导在高端细线领域有“垄断优势”,能生产直径0.01毫米的超细铜线,技术指标比肩日本住友,2024年先进铜基材料板块营收68亿元,同比增长41%,毛利率22%,随着下游需求放量,业绩弹性比中游制造企业更直接。

5. 精达股份:

电磁线龙头,国家电网的“长期供应商” 精达股份是电磁线领域的“老大哥”,深耕30年,参与了电线电缆行业“十二五”“十三五”规划编制,国内每3台变压器就有1台用它的电磁线,国家电网、宁德时代都是其常年客户。 在铜高速连接器领域,它的高端电磁线能满足400G传输要求,2024年相关业务营收28亿元,占总营收的14%,虽然占比不算高,但胜在稳健——2024年营收突破200亿元,同比增长18%,分红率连续5年超30%,是机构喜欢的“价值标的”,适合长期持有。

6. 新亚电子:

专利加持!PCIe6.0产品抢跑行业 新亚电子的“杀手锏”是专利技术——与国际巨头安费诺联合研发的“藕芯结构”技术已获5项发明专利,基于该技术的PCIe6.0系列产品2024年实现量产,传输速率达64GT/s,比行业主流产品快30%。 产品主攻消费电子和汽车电子,2024年与特斯拉、比亚迪的合作订单达5.2亿元,同比增长50%,高速线缆业务营收从2023年的3.8亿元增至8.9亿元,占比从15%提升至28%,成长速度肉眼可见,目前正在推进224G/448G外部铜缆应用,未来值得期待。

7. 鑫科材料:

涨停背后,铜材业务正“跨界破局” 今天直线涨停的鑫科材料,是概念中的“黑马”。它原本主打铜加工,2024年加速向高端转型,生产的高精度铜带产品厚度公差控制在±0.001毫米,达到高速连接器用铜材标准,目前已向得润电子、胜蓝股份送样,其中胜蓝股份的小批量订单已落地,金额2300万元。 2024年三季度营收18.7亿元,同比增长22%,虽然当前高速连接器相关业务占比不足5%,但胜在转型方向明确,作为短期概念龙头,市场关注度高,但需要注意的是,其技术壁垒不如兆龙、沃尔,投资时要警惕情绪退潮风险。

8. 胜蓝股份:

华为“供应商”,汽车+通信双线开花 胜蓝股份是消费电子连接器的“隐形冠军”,在USB Type-C连接器领域市占率超15%,近年来重点布局高速通信连接器,产品已应用于华为5G基站和腾讯数据中心。 2024年与华为的合作订单达4.3亿元,同比增长38%,汽车连接器业务也实现突破,进入小鹏、理想供应链,相关营收增长65%。公司研发的高速差分连接器传输速率达200G,技术水平国内前列,2024年净利润2.1亿元,同比增长25%,当前市盈率仅28倍,估值比同类企业低30%,具备修复空间。

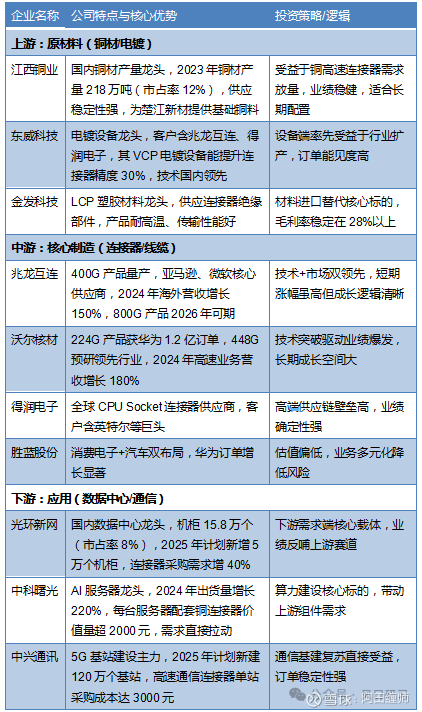

一图看懂产业链:从“材料”到“应用”的投资机会

最后总结:2条主线,避开1个坑

铜高速连接器的投资逻辑很清晰:一方面是AI算力、5G基建带来的需求爆发,2025年100亿产业规模只是起点;另一方面是国内企业在224G、400G等技术上的突破,正在加速替代安费诺等国际巨头的市场份额。

梳理下来,铜高速连接器的投资可以聚焦两条主线:一是“技术硬通货”龙头,兆龙互连(400G量产+海外订单)、沃尔核材(224G落地+华为订单)、得润电子(英特尔供应链),它们掌握高端技术,业绩增长有实打实的订单支撑,是长期核心;二是“上游卖水人”,楚江新材(材料市占率第一)、江西铜业(基础铜料保障),需求爆发时业绩弹性最确定,适合稳健型投资者。

需要避开的“坑”,是像鑫科材料这样的短期概念标的——虽然涨停吸引眼球,但实际业务占比低,技术壁垒弱,一旦市场情绪降温,回调风险大。记住,AI时代的产业链投资,“真技术”永远比“蹭热点”走得更远,投资前一定要翻一翻企业财报里的“研发投入”和“订单明细”,这才是最靠谱的判断依据。