确成股份:深度解析2025年的半年报。

今天(8月22号),确成股份发布半年报了,奔着为自己投资负责的态度,那就来看看这份半年报告诉我哪些信息呢?

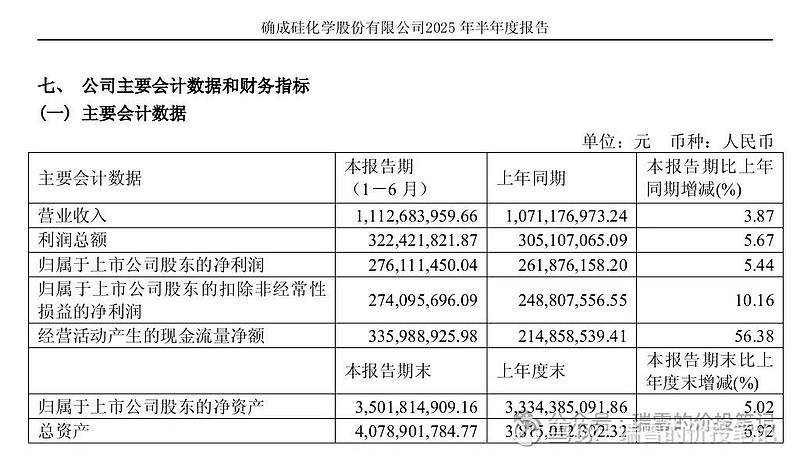

报告期内,公司2025年上半年收入11.12亿元,同比+3.87%;归母净利润2.76亿元,同比+5.44%;扣非归母净利润2.74亿元,同比+10.16%。

从这份半年报中整体看下来的感觉是,中规中距,稳健增长。

而市场喜欢超预期的业绩或是预期兑现,因此市场给出的反映是下跌4.49%,这就是市场的短期行为,我们无法预测,但它不会改变公司的基本面。

而我们投资是投公司的未来,只要公司未来的业绩持续变好,估值又不高的情况下,那么就无需理会短期涨跌。

重点是分析,影响公司未来的业绩变化因子有哪些,这些变化是让公司朝好的方面发展,还是朝差的方面发展呢?

经过深入分析,发现是朝着好的方向发展。

主要有以下几个变化:

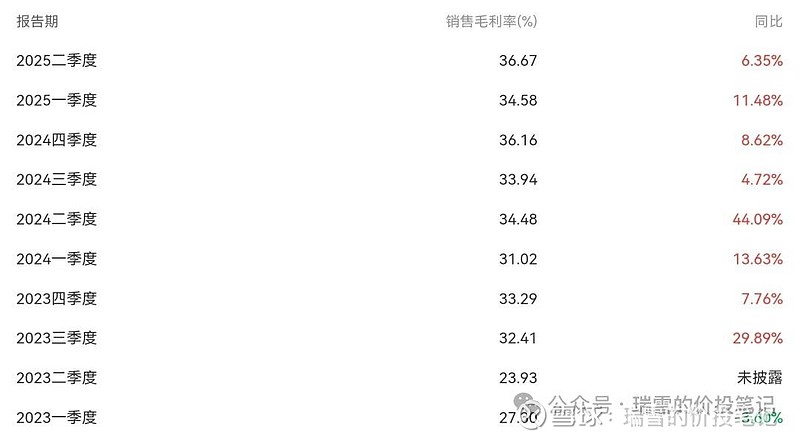

1. 毛利率不断提升

2025年第二季度,公司单季度毛利率飙升至36.67%,创近五年最高水平,上半年整体毛利率达35.66%,连续多个季度稳居30%以上。

这一成绩背后是“量增”与“价升”的双重驱动!

从量增来看:2025年Q2销量9.4万吨,单季度销量再创历史新高。

2024年,公司募投项目“年产7万吨水玻璃,7.5万吨绿色轮胎专用高分散性二氧化硅项目”部分产能建设完成,2024年公司产能达到38万吨。

从2024年Q2开始,公司产量稳定在9万吨水平。2025年Q2公司销量9.4万吨,同比增5.3%,环比增5.1%,单季度销量再创历史新高,主要是下游轮胎领域需求旺盛。

一方面轮胎总产量对需求有支撑,另一方面随着新能源车参透率提升,绿色轮胎需求增长进而拉动白炭黑需求,而公司的产品(高分散白炭黑)主要作为绿色轮胎核心材料,销量占比达88%,成为增长主力。

从半年报得知:

2025 年上半年,我国汽车产销量分别为 1562.1 万辆和 1565.3 万辆。其中,新能源汽车产销量分别为 696.8 万辆和 693.7 万辆,同比分别增长 41.4%和 40.3%,新能源汽车新车销量达到汽车新车总销量的 44.3%。新能源车的渗透率不断提高。

2025 年上半年,中国橡胶轮胎出口表现亮眼。海关总署数据显示,上半年出口总量达 471 万吨,同比增长 4.5%,出口金额 835 亿元,同比增长 4.9%。汽车轮胎出口同样稳健,上半年出口量 400 万吨,同比增长 3.9%,出口金额 686 亿元,同比增长 4.3%。

从价升来看:2025年Q2公司白炭黑均价5929元/吨,同比降1.6%,环比增0.89%,价格较为稳定。

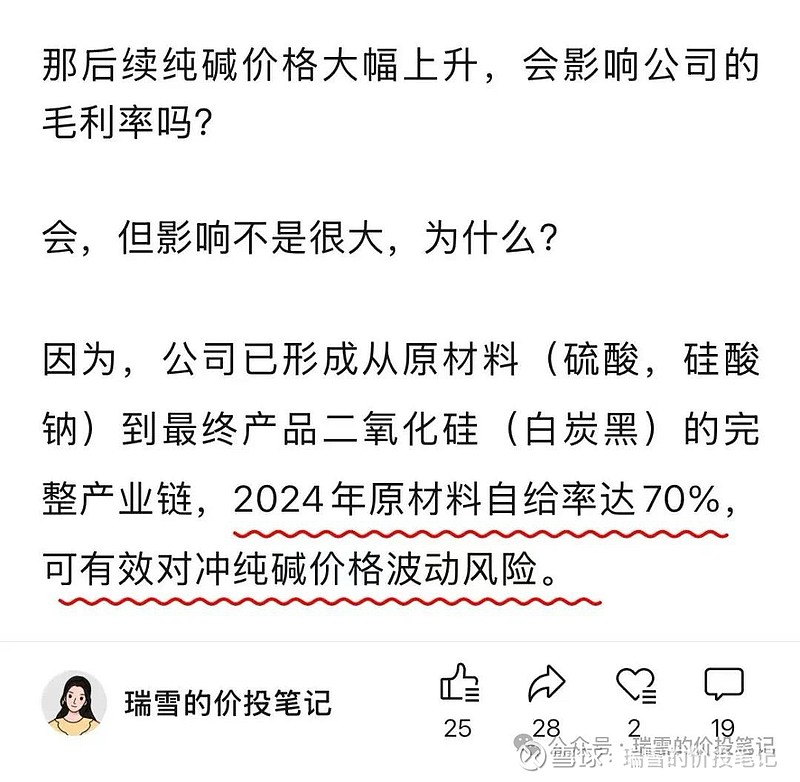

2025年Q2公司产品单价环比0.89%,公司综合原材料价格环比5.41%。2025年Q2,主要原材料纯碱价格虽然持续弱势,但硫磺价格大幅环比增长41%带动综合原材料上涨。

而2025年Q2公司仍却实现了36.67%的毛利率和24.14%的净利率。

这说明了公司产品在下游客户中有着核心的竞争力,同时也印证了我之前的分析,哪怕原材料价格上涨,对公司毛利率影响也不大,因为公司的原材料自产自销达到了70%。

2. 新增产能

截至24年底公司二氧化硅产能38万吨,产能利用率高达95%。

在建产能:公司仍有5万吨二氧化硅产能,预计陆续于2025年6月,12月建成投产,此外公司在建3000吨二氧化硅微球项目预计25年底投产。

新增产能:公司近年来持续投入研发,成功开发了以生物质(稻壳)替代天然气作为燃料,并利用稻壳燃烧产生的稻壳灰作为硅基原料替代石英砂生产高分散二氧化硅的技术。

作为农业废弃物高附加值化的综合利用,该技术显著降低了二氧化碳排放,高度契合下游行业对绿色材料的需求,提升了产品的国际竞争力。

目前,公司在安徽阿喜实施的生物质(稻壳)资源化综合利用项目即将全面建成。

为进一步推进绿色发展战略,公司2025年7月19日发布(对外投资公告)公司拟在江苏滨海经济开发区沿海工业园, “投资7亿建设年产10万吨(一期5万吨)生物质(稻壳)二氧化硅综合利用项目;拟投资2亿建设年产3.02万吨松厚剂项目。”

公司为二氧化硅龙头,产品可应用于轮胎、硅橡胶、口腔护理、化妆品等领域,随着上述产能逐步释放,有望助力公司业绩再上一个台阶。

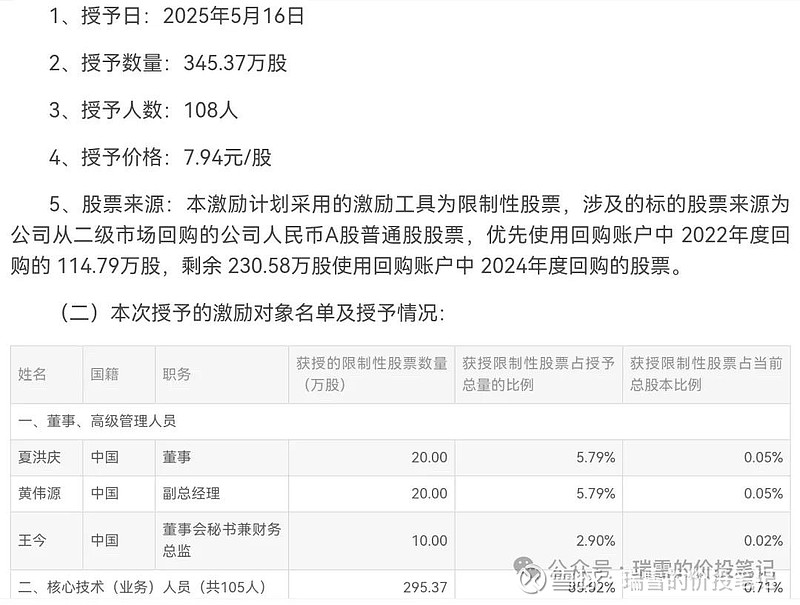

3. 股票激励

公司于2025年推出限制性股票激励计划,绑定核心团队利益,推动公司长期发展。

从员工持股的2025年考核业绩来看,下半年要完成3.1亿的扣非净利润,那么下半年的业绩值得期待。

总结:低估值,高增长。

对于价值投资者而言,确成股份正处于“产能释放-盈利兑现-估值修复”的关键节点。

随着2025年下半年新增产能完全投产,以及后续新增白炭黑产能和微球以及松厚剂项目的陆续投产,公司的利润将持续增加,成为穿越经济周期的稀缺标的。

声明:个人案例分析,不构成投资建议,很有可能是错的,仅供参考。#确成股份# $确成股份(SH605183)$