金山雪埋?——AI与协同驱动成长,游戏业务焕发新生

金山一直有底仓,但很久没关注了,前些年公司系统全员WPS,刚开始总感觉没MS Office用的顺手,现在已经习惯了,几年前WPS解决了PDF格式问题,当时就颇有好感,觉得民企进取心就是不一样,上周末同事用微信发了张dwg图纸过来,无意中发现可以用WPS打开dwg格式文件,简直喜出望外,于是重新审视了这家公司:董事长还是雷总,目前股价和回购价相差无几,今年回购仅完成一小部分,值得细看……

2025年中期业绩展现出稳健增长的态势,AI技术赋能办公业务,游戏板块新产品线蓄势待发,长期投资价值凸显。

1. 公司概况与投资亮点

金山软件有限公司(03888.HK)是中国领先的软件及互联网服务企业,主要业务包括办公软件及服务和网络游戏两大板块。旗下金山办公(688111.SH)是国内办公软件领域的龙头企业,其核心产品WPS Office已发展成为全球月度活跃设备数超6.51亿的办公软件套件。旗下控(参)股公司业务均为前景广阔的方向,尤其是AI、游戏和云业务,天花板都很高。大市场小市值,符合流动性充裕的市场审美。

公司投资亮点集中体现在三个方面:首先,AI技术全面赋能办公业务,WPS AI月活快速增长至2951万,商业化前景广阔;其次,游戏业务产品线丰富,经典IP与新品协同发展;最后,公司坚持高强度研发投入(2025年上半年研发支出16.82亿元,同比增长16%),为长期发展奠定基础。

最大的亮点是:身为民企却具有垄断属性的稀缺性!金山办公在政府、央国企和广大体制内单位几乎是独一档的存在,无可替代,国内望眼镜看不到对手,在私企和个人用户中,也是占据竞争优势的寡头。只要垄断地位在,永远不必担心没钱赚,而且是增量边际成本几乎为零、高频使用的产品,这是金山的独特优势。更妙的是,大国博弈背景下,既有国产替代的保护,又有抄MS等巨头作业的后发优势。

2. 2025年中报业绩分析

2025年上半年,金山软件交出了一份稳健的业绩答卷。公司实现收益46.45亿元,同比增长0.75%;实现股东应占溢利8.16亿元,同比大幅增长20.41%。

分季度来看,2025年第二季度公司实现收益23.07亿元,股东应占溢利5.32亿元,同比增长35.36%,增速较第一季度明显回升16。这表明公司业务发展态势良好,增长动能强劲。

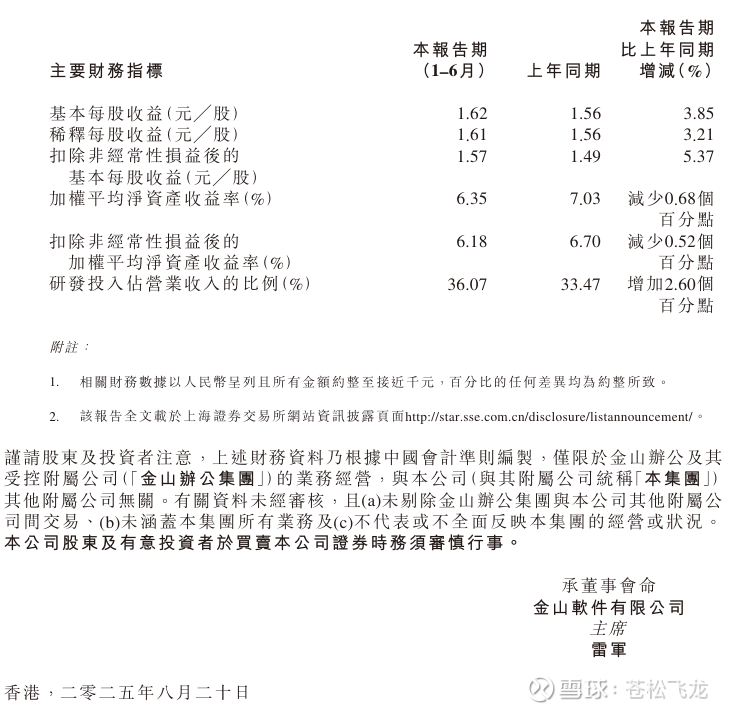

金山软件2025年上半年主要财务指标:

3. 业务分部深度分析

3.1 办公软件及服务业务

办公软件及服务业务是金山软件的核心增长引擎,2025年上半年该业务收益为26.57亿元,较上年同期增长10%1。该增长主要得益于WPS个人及WPS365业务的持续发力。

个人业务方面,上半年实现营收17.48亿元,同比增长8.38%。截至2025年6月30日,WPS Office全球月度活跃设备数达6.51亿(同比+8.56%),其中PC版月活设备数3.05亿(同比+12.29%),移动版3.46亿(同比+5.48%)。国内及海外累计年度付费个人用户数分别达4179万(同比+9.54%)和189万,显示出用户付费意愿的持续提升。

机构业务方面,业务结构持续优化。WPS365业务收入达3.09亿元,同比大幅增长62.27%,呈现出爆发式增长态势;而WPS软件业务收入为5.42亿元,同比小幅下降2.08%4。公司持续推进客户从单一软件产品向WPS365平台的采购升级,上半年新增中国联通、长江三峡集团、中国电气装备集团、中国宝武、中国银联等知名企业客户。

3.2 网络游戏业务

网络游戏及其他业务2025年上半年收益贡献公司总收益的44%(根据第一季度占比推算)6。第一季度游戏业务收益为10.37亿元,同比增长14%,主要得益于二次元游戏《尘白禁区》 和 《剑网3》 的收益贡献。

公司游戏业务持续推进内容创新与全球拓展,实行经典IP与新品类协同发展的战略1。值得关注的是,公司新产品储备丰富:科幻机甲新游《解限机》已正式官宣定档2025年春季上线PC及主机平台;《剑网3》宣布"旗舰决定版" 将于2025年秋季上线,预计将全面提升画质和动作体验。

3.3 AI研发与技术创新

金山软件在AI领域的投入是其重要战略方向。2025年上半年公司研发成本为16.82亿元,较上年同期增长16%1。增加主要由于金山办公集团的员工人数增加、新游戏品类的外包开支增加以及AI相关开支增加。

公司发布WPS AI 3.0并推出原生Office办公智能体,上半年基于WPS AI 3.0,推出AI改文档、灵犀语音助手、WPS AI PPT、WPS知识库等全新功能4。截至2025年6月末,公司WPS AI月活已达2951万(2024年底月活为1968万),增长显著49。随着AI权益持续惠及用户及AI新产品落地推广,预计下半年AI月活将继续实现快速增长。

4. 财务分析与预测

金山软件的盈利能力保持稳健。2025年上半年,公司毛利为37.72亿元,毛利率保持较高水平。其中,办公软件及服务业务的毛利率表现优异,WPS365业务的毛利率高达91.52%,WPS软件业务毛利率更是达到94.69%。

从费用结构来看,公司2025年上半年销售、管理、研发费用率分别为18.01%(同比-0.31pct)、8.24%(同比-0.82pct)、36.07%(同比+2.60pct)4。研发费用率大幅提升反映了公司对AI和技术创新的大力投入。

基于当前业务发展态势,多家机构对金山软件未来业绩给出了积极预测。中金公司引入2026年收入预测129.8亿元和归母净利润预测23.1亿元25;东兴证券预计金山办公2025-2027年归母净利润分别为17.68、21.50、26.93亿元4;太平洋证券预计2025-2027年营业收入分别为59.04/69/81.4亿元,归母净利润分别为19.26/22.96/26.94亿元9。

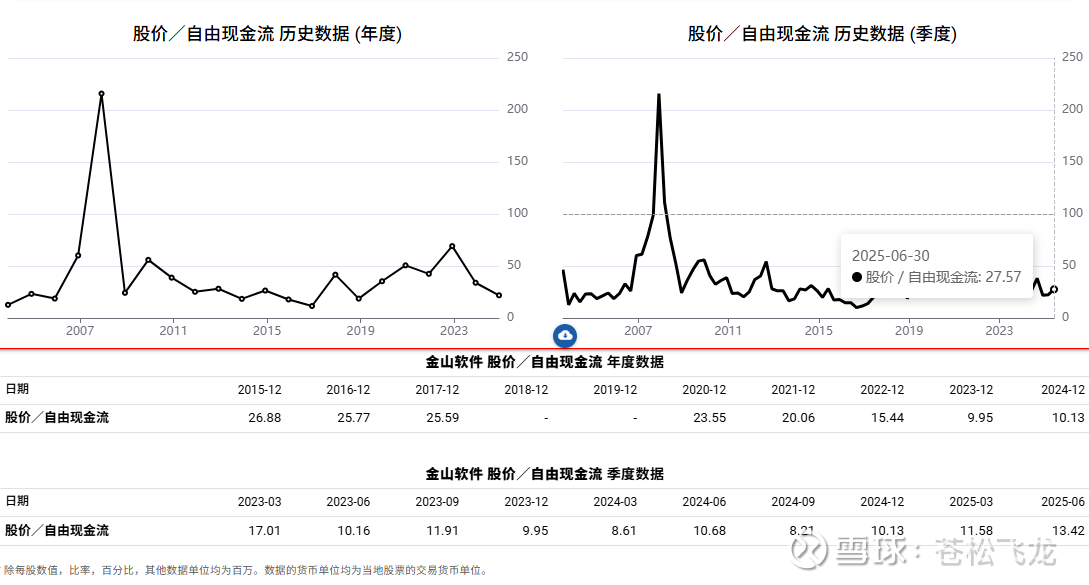

本人近年来特别喜欢的估值指标:自由现金流收益率,近三年分别为6.5%,10.1%,9.9%

数据来自网络

5. 风险因素分析

在关注金山软件投资价值的同时,也需要警惕以下风险因素:

行业竞争加剧风险:办公软件领域面临微软Office等强大竞争对手,游戏行业竞争也在不断加剧。

AI产品拓展不及预期风险:虽然WPS AI月活增长迅速,但商业化变现能力仍需市场验证。

C端付费率不及预期风险:个人用户付费意愿可能受到经济环境变化影响。

信创业务修复不及预期风险:机构业务中的软件授权业务受信创政策影响较大,2025年新的采购流程已对短期业绩造成一定影响。

业务出海进展不及预期风险:海外业务拓展面临本地化挑战和国际市场竞争压力。

6. 券商的投资建议及估值

基于对金山软件各业务板块的深入分析,多家机构给予公司积极评价:

中金公司:维持"跑赢行业"评级,考虑估值中枢上行,上调目标价25%至50港元。

野村证券:维持"买入"评级,基于SOTP估值,将目标价由35港元上调46%至51港元。

交银国际:维持"买入"评级,但下调目标价8%,由50港元降至46港元。

东兴证券:对金山办公给予"强烈推荐"评级,预计2025-2027年归母净利润分别为17.68、21.50、26.93亿元。

综合估值分析:按照中金公司的预测,2026年公司归母净利润有望达到23.1亿元25,对应目前市值具有成长空间。公司办公软件业务与游戏业务双双进入向上周期,AI技术赋能带来的商业化潜力尚未完全释放,当前估值水平具备一定吸引力。

7. 小结

综合分析,金山软件(03888.HK)作为国内办公软件和网络游戏领域的领先企业,展现出强大的创新发展能力和可持续增长潜力。2025年中期业绩表明,公司在AI技术赋能、产品创新和市场拓展方面取得了显著进展。

短期来看,游戏业务的新产品上线(如《解限机》和《剑网3》旗舰决定版)将为公司带来增长动力;中长期而言,WPS AI的商业化进程和WPS365在机构客户中的渗透深化,将驱动办公软件业务持续健康成长。

国产替代方兴未艾,人工智能如火如荼,国务院近日发布了关于深入实施“人工智能+”行动的意见(私以为,现阶段不是所有的行业都适用、敢用AI(特别是经常出幻觉的大模型),但上有政策嘛,所以,最受益的可能就是金山办公了,至少年终工作总结有响应了,而且真好用有实效不会怨声载道),将给公司业务发展新增大量机遇!未来成长空间广阔。

本文借助AI工具,有关数据未经核对,仅供讨论,不构成任何投资建议。