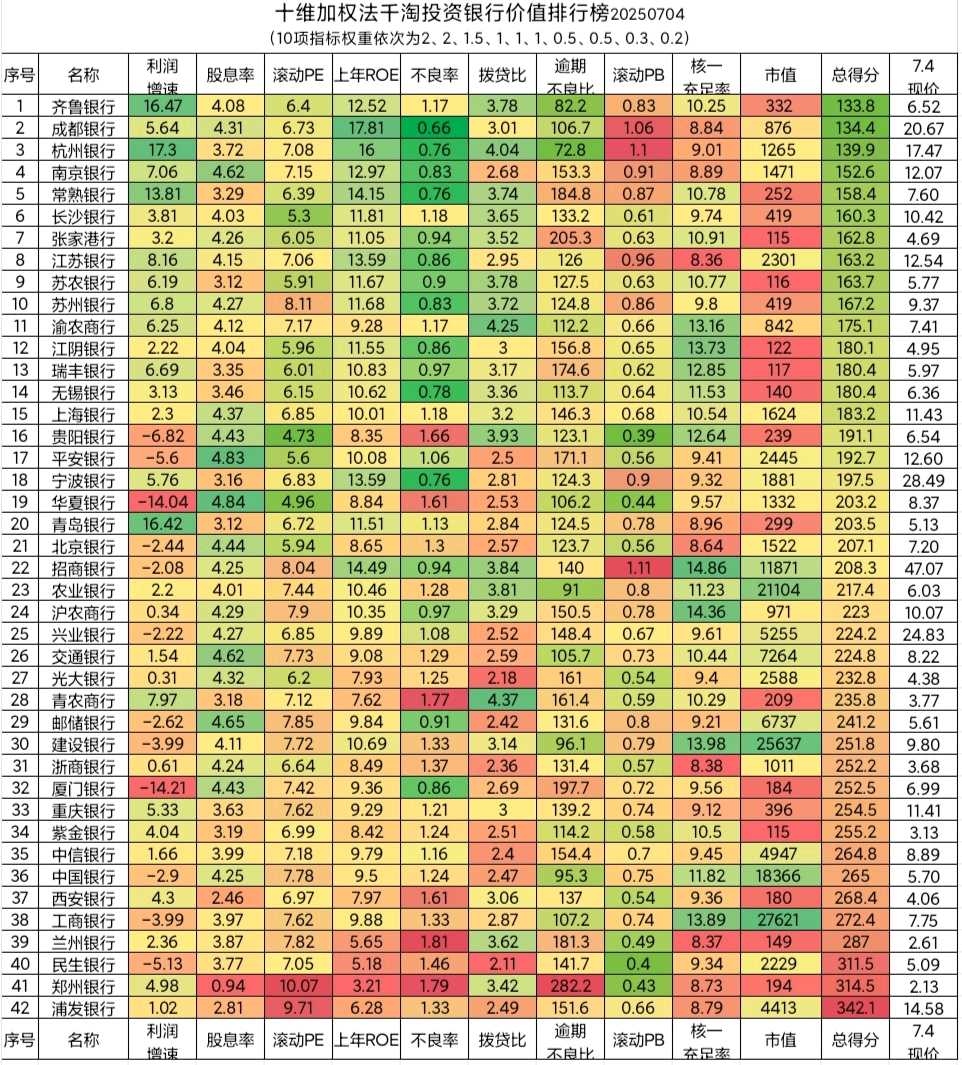

十维加权法银行价值排行榜(20250704版)

距离上次的银行投资价值排行榜过去了一个月,银行板块的涨跌幅有如赛龙舟,你追我赶,相应的股息率、估值、市值等参数也出现了较大变化。上一版本中有的个股由于涨幅较大,排名相对下滑,比如杭州银行。

20250704这一版本,更加注重滚动市盈率,将其权重由1提升到1.5,相应地将上年ROE权重,由1.5下调至1。下调理由为,ROE较高的银行,本身利润增速也不低,和第一项指标有些重复。但是PE指标,可以更加醒目地标识估值水平,而且当前市场上对于PE较低的银行,有一定的补涨需求。

最新排名结果见下图。

$齐鲁银行(SH601665)$ 由上期第五上升到本期第一,主要原因是近期涨幅相对较小,最近一个月仅上涨不到1%,板块倒数第一,所以估值出现了一定相对优势。有可转债。

成都银行由上期第四上升到本期第二,原因同上。

杭州银行,由于ROE指标权重下调的影响,由上期第一下滑到本期第三。可转债已强赎。但是仍然具有很高的投资价值,尤其是拨备厚度可以傲视群雄,基本上保障了数年内的可持续发展。

南京银行,下滑一位。但仍高居第四。有可转债摊薄。

江苏银行,由上期第二下滑至本期第八。主要是近期涨幅较大,最近一个月上涨12.48%,排名前五,估值水平抬升所致。

常熟银行排名上升到第五,作为农商行中的佼佼者,我个人还是很看好的,有可转债,需注意强赎后的摊薄。

长沙银行一个月内涨幅8%,但是排名仍然上升两位至第六,主要还是市盈率较低,所以得分上升。

张家港行,苏农银行继续排名前十,6倍左右的市盈率,有相对优势。苏农银行由于送转股,股息率下滑,但是考虑到有中期分红的预期,不做更改。江阴银行、苏州银行等类似,都是江苏地方银行,小而美。

瑞丰银行、无锡银行等江浙一带经济发达地区小农商行紧跟其后。综合指标还是很不错的。

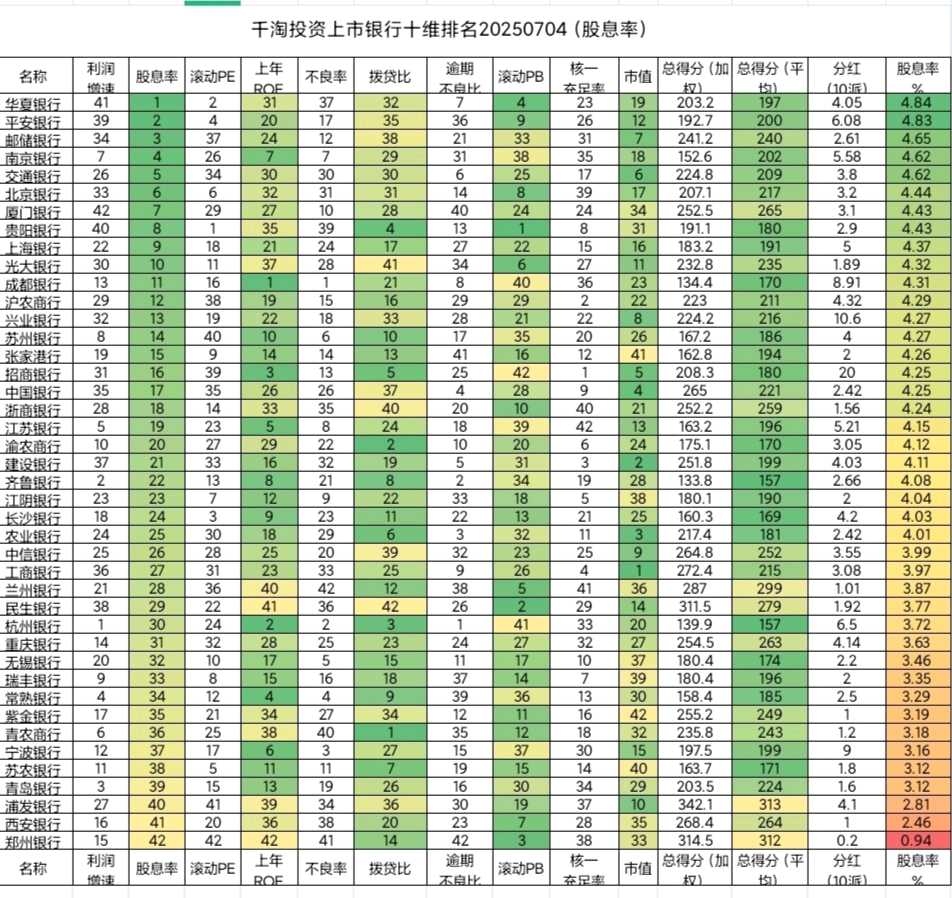

下面结合股息率再看看其它热门银行。

邮储银行,每十股2024年分红1.477+1.139=2.61,雪球显示2.16应该有误。股息率4.65%,高居第三。无奈估值偏高,所以总得分排名靠后。

国有大行排名较靠后,其中农业银行相对有一定优势(未考虑增发摊薄影响)。交通银行股息率相对最高,排名第五。

华夏银行股息率最高,平安银行第二,无奈二者一季报业绩拉垮,所以市场给的市盈率很低,分别排名第二和第四;贵阳银行滚动PE最低,仅4.73。其中长沙银行居然排名第三,沦落到和前面三位一起沉沦,实在有些侮辱。

宁波银行、招商银行综合排名分别为第18、22,较上期下滑,招商银行滚动PE偏高,PB最高。我只能说市场给的估值合理,所以现价来看投资价值中规中矩,没有什么突出性价比。

浦发银行、青岛银行、兴业银行今年气势如虹,截至发文时涨幅分别为41.49%、36.42%、35.63%,暂居板块前三。当前价格,浦发银行明显相对高估,大股东为了解决迫在眉睫的可转债问题,也是想尽办法,可以理解。青岛银行一季报业绩非常亮眼,但是投资价值并不是很突出,暂时排名第二十。兴业银行,涨幅较大,我个人不会关注。

银行板块后市如何?我无法预测。但是今年涨幅相对靠后而且小而美的,估值并不高的,比如瑞丰银行、$平安银行(SZ000001)$ 、$长沙银行(SH601577)$ 、常熟银行、苏农银行、张家港行、再加上排行榜前五的几家银行,我个人认为还是值得期待的。

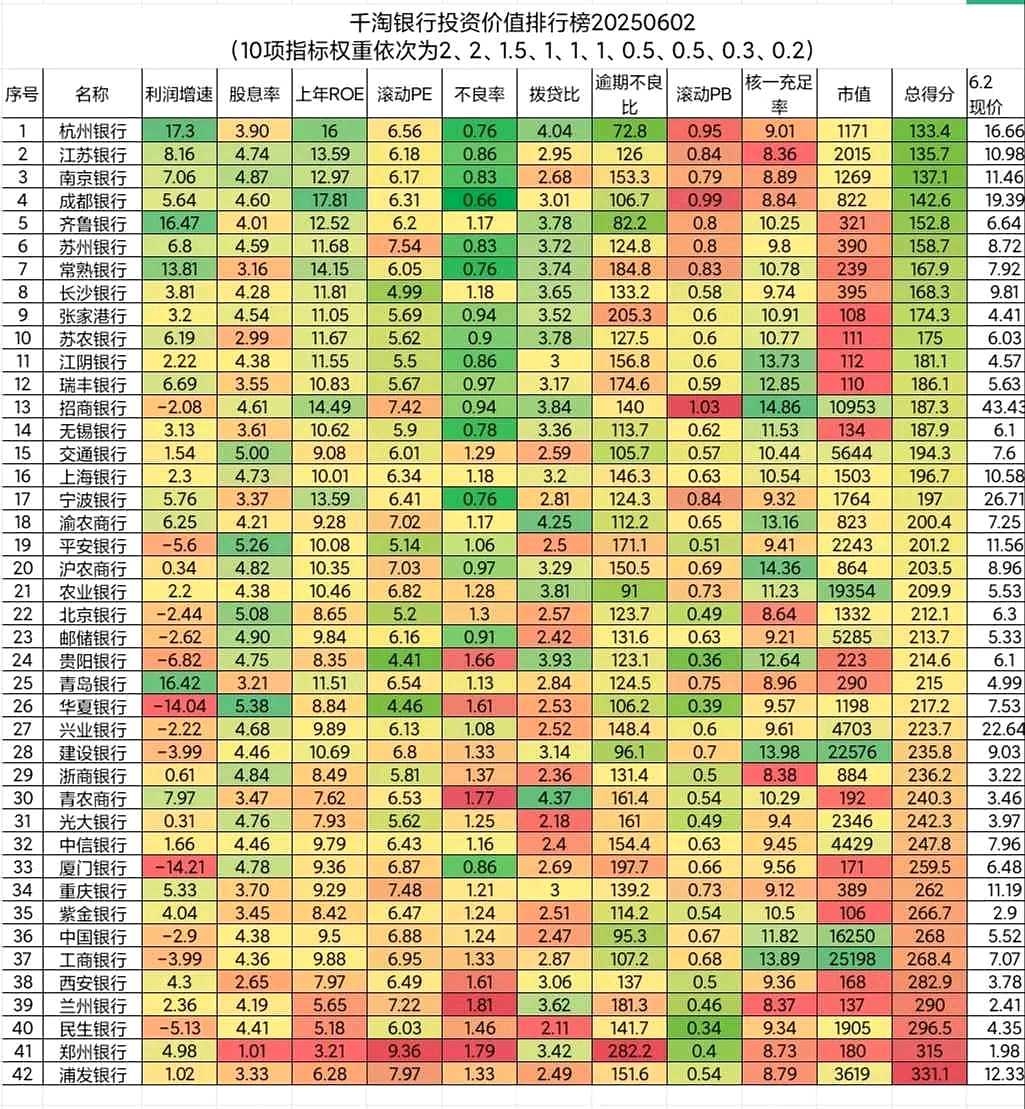

最后附上上期排行榜图表,供银行粉丝们参考。@坐着不动 @不明真相的信众 #今日话题# #银行板块集体走强,多股股价创历史新高#