东莞控股五维分析

一、主要高速公路经营权及营收分析。

1.经营权情况。莞深高速(一二期、三期东城段)、龙林高速:收费经营期至2027年6月30日。目前正在改扩建,公司将申请延长收费期限,具体以政府批复为准。惠常高速公路东莞段(间接持有35%权益):收费经营期至2034年9月27日。

2.营收占比分析。2024年度(年报):莞深高速(含一二期、三期东城段、龙林高速),通行费收入13.23亿元,占公司总营收78.19%;其中莞深一二期10.84亿元、三期东城段1.11亿元、龙林高速1.28亿元,分别占公司总营收约64.06%、6.56%、7.57%。惠常高速东莞段(间接持有35%权益),未单独披露其营收及占比,该部分收入已并入公司整体投资收益/通行费收入,不单独列报。

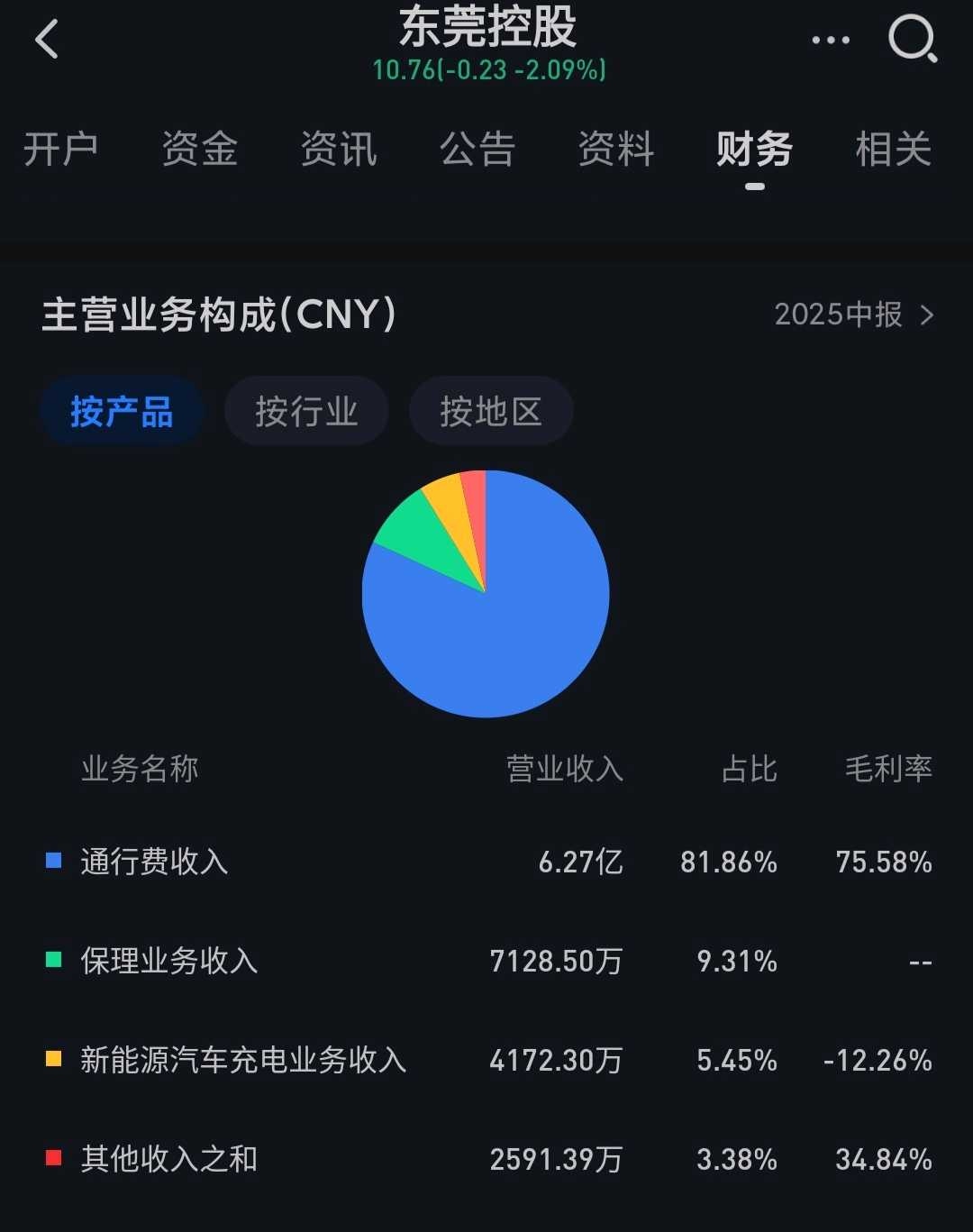

2025年上半年营收占比(东莞控股中报)总营收:7.66亿元;高速公路通行费总收入6.27亿元,占总营收81.86% 。莞深高速(含龙林高速):通行费收入并入前述6.27亿元,未单独披露莞深各段及龙林高速的分项数据;该部分是通行费收入主体,占总营收约81.86% 。惠常高速东莞段(间接35%权益):仍未单独披露营收及占比,相关收入并入投资收益/通行费收入统一核算 。

二、申请延长经营权的依据和可能性

依据改扩建可重核收费期的政策与法规,结合项目必要性、资金落实、地方支持,莞深高速延长收费期限的可能性较高,但最终以省政府批复为准 。

1. 主要依据如下。法规依据:《收费公路管理条例》《公路法》《广东省交通运输厅关于高速公路改扩建管理的办法》规定,经营性高速改扩建、增加车道,可报省政府重核经营期;经营性公路经营期一般不超30年,投资大、回报周期长的可超30年 。项目依据:莞深高速(含龙林高速)改扩建项目全长约55.65公里,批复概算175.84亿元,资本金比例25%,2022年获批,已动工,预计2028年12月通车;公司明确以改扩建申请延长收费期限,到期后收费不中断 。公司公告:拟申请延长收费期限25年,以政府批复为准 。

2.可能性判断(高)如下。政策支持:改扩建重核经营期是明确路径,广东有同类项目先例 。交通刚需:G94珠三角环线关键路段,车流饱和,改扩建可显著提升通行能力。资金与进度:资本金比例25%,银行贷款75%,资金储备充足;截至2025年底累计投入超35亿元,占比约20%,建设有序推进。地方协同:契合东莞“一环六纵六横”规划,政府支持改扩建与收费期重核 。

3.风险提示:批复权在省政府,受宏观政策、评估结果、公众意见影响;延长期限与标准以最终文件为准 。

三、莞深高速收费期延长申请关键时间节点

1. 改扩建获批:2022年,项目概算/建设方案获广东省交通厅、发改委批复(已完成)

2. 到期时间:2027年6月30日,原收费经营权到期(既定)

3. 申请提交窗口:预计2026年下半年(改扩建完成超50%,按广东惯例提前6-12个月提交正式申请)

4. 改扩建完工:2028年12月(项目计划,到期后将按政策实行收费不中断,直至新期限批复)

5. 批复落地:预计2027-2028年(省政府牵头审核,含公示、专家评审,周期约6-12个月)

四、估值回报分析

以10.80元/股买入并持有三年,在基准假设下,三年总回报约25.93%,对应年化收益率约7.99%;乐观情景总回报约38.89%,年化约11.68%;悲观情景总回报约12.96%,年化约4.16% 。

分红:三年股东回报规划(2025-2027)承诺每年现金分红≥0.475元/股;基准按0.50元/股/年,乐观0.55元/股/年,悲观0.475元/股/年 。

股价:基准期末价11.50元/股(小幅上涨);乐观12.50元/股(改扩建落地+车流增长);悲观10.50元/股(收费期批复不及预期)。

总回报公式:总回报=[(期末价-买入价)+累计分红]÷买入价×100%;年化收益率=(1+总回报)^(1/3)-1。

测算结果

基准情景:期末价11.50元,分红0.50元/年×3年=1.50元;总回报=(11.50-10.80+1.50)÷10.80×100%≈25.93%;年化≈7.99%。

乐观情景:期末价12.50元,分红0.55元/年×3年=1.65元;总回报=(12.50-10.80+1.65)÷10.80×100%≈38.89%;年化≈11.68%。

悲观情景:期末价10.50元,分红0.475元/年×3年=1.425元;总回报=(10.50-10.80+1.425)÷10.80×100%≈12.96%;年化≈4.16%。

五.关键影响因素与风险提示

正面因素:分红承诺刚性强,为回报提供安全垫;莞深高速改扩建推进,延期获批可能性高,支撑长期车流与收入 。

核心风险:收费期批复不及预期、改扩建进度或成本超支、车流量增长不及预期、利率上行推高财务费用、区域路网分流影响收入。