逢低建仓,坚定持有:东莞控股2025年回顾及2026年展望

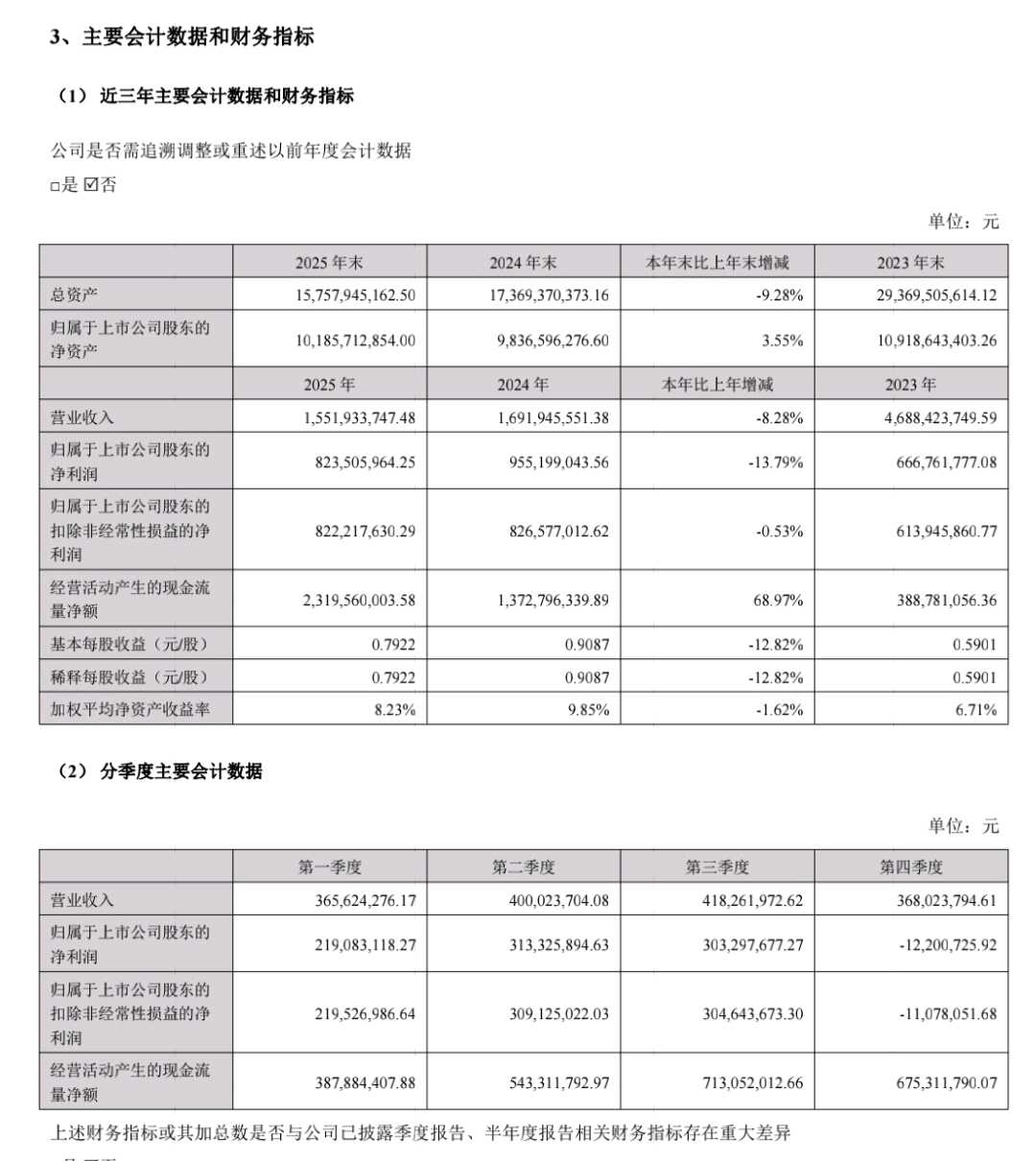

$东莞控股(SZ000828)$ 2025年年报显示,公司全年归母净利润8.24亿元,同比下降13.79%。年报出来后,次日股价大跌,有投资者信心受损,私信我怎么办。我们就来分析一下,东莞控股去年业绩下滑的主要原因,并对2026年业绩做一个展望。

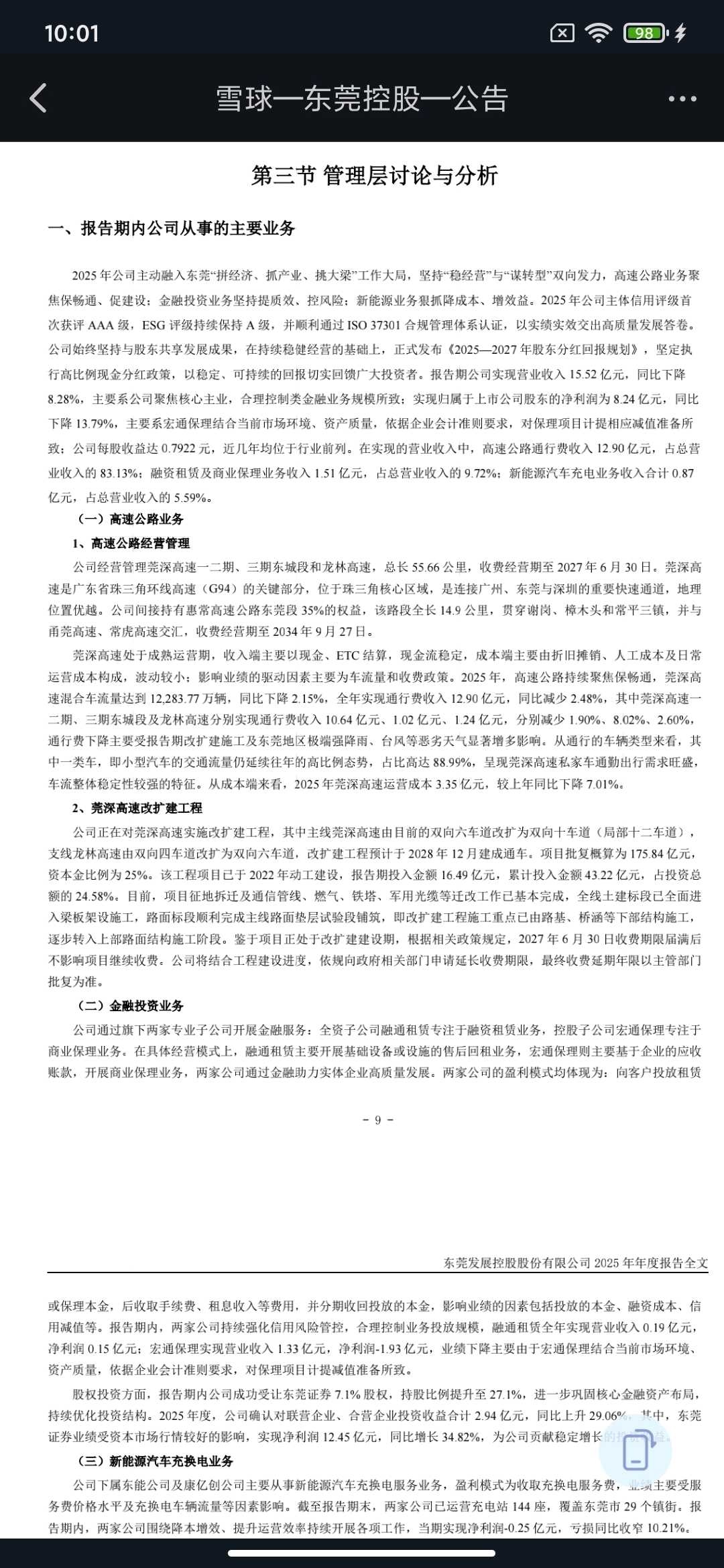

一、业绩下滑的主要原因:宏通保理大额计提加台风天气影响。

年报明确指出,净利润下滑主要系宏通保理(商业保理子公司)根据市场环境和资产质量,对应收保理款计提了大额减值准备。具体来看:

1 全年信用减值损失:高达 2.40亿元,主要来自宏通保理的保理项目。

2宏通保理全年业绩:营业收入1.33亿元,但净利润为 -1.93亿元,直接拖累合并报表。

3季度分布:虽然第四季度单季归母净利润为 -0.12亿元(亏损),但前三季度已累计盈利8.36亿元。全年2.40亿元的减值损失是在全年逐步确认的,并非全部集中在四季度。

二、2025年台风对高速通行费的影响,但相对有限。

1通行费收入:12.90亿元,同比 下降2.48%。

2车流量:1.23亿辆,同比 下降2.15%。

3原因:年报明确提及“改扩建施工及东莞地区极端强降雨、台风等恶劣天气显著增多”,导致车流量和收入小幅下滑。

4结构特征:一类车(小型客车)占比仍高达 88.99%,说明以通勤、私家车为主的稳定需求并未改变。天气是短期扰动,非趋势性逆转。

三、不考虑计提影响的“真实业绩”测算

如果不考虑信用减值损失的影响,我们可以粗略还原公司的主营业务盈利能力:

1还原后净利润:8.24亿元(账面归母净利润) + 2.40亿元(信用减值损失) ≈ 10.64亿元。

2同比增长:相比2024年的9.55亿元,增长约11.4%。

注意:这只是一个简化还原,因为减值损失有税盾效应,且部分损失已在宏通保理少数股东权益中扣除。但足以说明,公司核心业务(高速公路、参股东莞证券)的盈利能力依然稳健,账面下滑主要是会计计提所致。

四、2026年业绩展望:大概率实现增长

如果2026年满足以下两个条件,公司真实业绩大概率会实现增长:

1天气影响减弱:若恶劣天气减少,高速通行费有望恢复至正常水平(如2024年的13.23亿元),同比可增加约 0.3-0.5亿元。

2无需再大规模计提:宏通保理若存量风险出清、资产质量企稳,不再新增2亿元级别的减值,金融板块将大幅减亏甚至扭亏。

综合判断:在上述假设下,2026年归母净利润有望 回升至9.5-10.5亿元区间,实现双位数增长。核心驱动力来自高速业务的恢复性增长、东莞证券等联营企业的稳定贡献,以及金融板块减值压力的显著下降。

当前,我会选择逢低建仓、坚定持有东莞控股。原因如下:一是东莞控股每年每股分红0.475元,股息率接近5%,远超银行定期存款。二是未来数年大概率有东莞证券上市的利好。三是有高速公路收费延期获批的利好。四是再加上业绩回暖的确定性。