泡泡玛特的长期投资逻辑:这次不一样?

目录

1、泡泡玛特长期空间有多大

1.1、泡泡玛特并没有合适的对标公司

1.2、这次不一样?

1.3、规模可否参考游戏行业?

1.4、出海仍是中期主要看点

1.5、对泡泡玛特长期数据的简单拍脑袋

2、泡泡玛特的护城河在哪

2.1、为什么是泡泡玛特跑出来

2.2、泡泡玛特的制造业规模化壁垒

3、泡泡玛特的胜率与赔率:短期上下因素

3.1、向下可能性

3.2、向上可能性

正文

1、泡泡玛特长期空间有多大

1.1、泡泡玛特并没有合适的对标公司

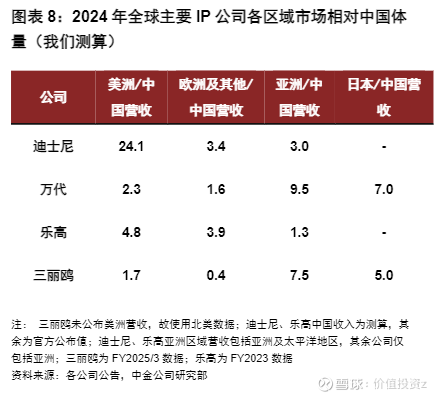

作为一家年轻的公司,如果执着于将$泡泡玛特(09992)$ 类比到某个“前辈”,无疑第一反应是觉得公司市值有点高。泡泡玛特3000+亿市值上早已稳稳超越了$名创优品(09896)$ 的600亿、孩子宝的700亿、万代的1500亿、三丽鸥的800亿,再往上仰望,会发现只有一个经营近百年还拥有影视、乐园等各类业务但市值仅1.4万亿的$迪士尼(DIS)$ (均转为人民币)。当年签约Molly设计师时王宁这样回答并打动了对方:“你有什么梦想”,“超过迪士尼吧”。

但泡泡玛特目前还只能被简单定义为一个潮玩设计制造销售商。

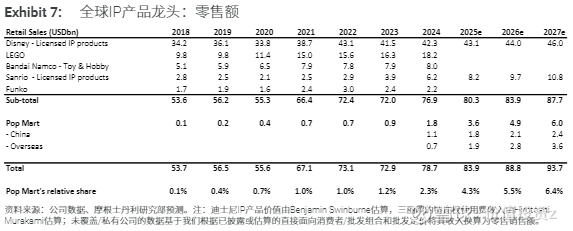

根据MorganStanley测算,考虑到部分头部公司按授权费收入而非真实销量计入利润表,将真实销售GMV还原后,下表几家常用对标公司2024年合计GMV高达769亿美元,看起来金额很大,但分化严重。具体迪士尼423亿、乐高182亿,但三丽鸥、万代、Funko(美国一个以为授权IP设计Pop!系列大头公仔而著名的年轻公司)分别只有62、80、22亿美元。泡泡玛特去年18亿、今年预计36亿美元的销售额规模,已经跻身全球头部玩家行列。这么一看,似乎泡泡玛特虽年轻,但天花板已近。

泡泡玛特可以做到和这些公司不一样吗?

1.2、这次不一样?

对投资者而言,“这次不一样”确实是是投资中最危险的想法。一般而言,在越宏大叙事、越是周期性规律上,“这次还一样”的铁律往往越有效。但细分到市场、产品、商业模式上,“这次还一样”往往会让人固守老旧的投资思路,忽略掉新兴事物。

在王者荣耀以前,游戏只有两种收费模式,一是卖298一份的单机拷贝然后花50个小时通关故事,二是互联网兴起后先增强网游社交属性,然后卖58一个月的点卡。没有人想到完全免费玩游戏、然后通过6块钱的游戏皮肤卖情绪价值,可以撑起腾讯市值中的两万亿。

在抖音之前,视频网站就是腾讯土豆爱奇艺,没有人想到几秒钟一刷的竖版短视频这种快餐消费,可以抓住碎片化娱乐趋势,同时打破视频网站和SNS本已稳固的江湖。

在瑞幸之前,现磨咖啡是必须提供第三空间的,没有人想到9.9元的咖啡烧完补贴能回本,更不用说用这种商业模式把门店开到数万家。

我举这几个例子,并不只是为了表达新的商业模式是层出不穷的。联系泡泡玛特想一想,泡泡玛特消费高频低额又具备情绪价值,还有抽盲盒的玩法,是不是很像游戏里的K皮肤和抽装备;对无深度内容IP的高速迭代(不光是泡泡玛特如此,想想玲娜贝儿),是不是很契合现在短视频替代电影和长视频的社会娱乐取向;借用中国独一无二的产业链集群优势,在亿级销量层面把固定成本摊销、供应链成本压缩做到极致,从而在68元客单价、70%毛利率上还能提供此前数百元手办品质,是不是很像在9.9元提供和星巴克盲评无差异产品的瑞幸。而在泡泡玛特之前,是否有哪个公司可以同时提供上述特点的消费品?

一个可以想到的疑问就是,那么迪士尼们也学着开门店、整理供应链、卖盲盒不就行了?

如果守成者面对创新者每次都能迅速做出改变,我们就不会看到很多行业中巨头的迅速更迭。可以回忆一下迪士尼IP迭代速度,其是否和泡泡玛特可以归为一个物种?迪士尼上一个爆品玲娜贝儿还是来自于网友疫情中自发挖掘和二创,迪士尼被网友“裹挟”着进行了顺水推舟的推广。如果经常逛这两个品牌的门店,主观感受差异可能只能类比白垩纪的小强和恐龙。

1.3、规模可否参考游戏行业?

1)潮玩市场全球规模3000+亿

如果简单看潮玩市场全球3000+亿、中国800亿的规模以及历史极度分散化会格局,会显得泡泡玛特200+亿收入体量已经较高。当然了,即使用潮玩市场对标泡泡玛特,如果假想中国15%的份额+海外8%的份额也将对应300~350亿体量,较目前仍有50%向上空间。

2)玩具市场全球规模1万亿

如果潮玩市场仅3000亿,为什么刚才列的几个巨头年GMV已经达5000+亿人民币?因为这些对应的是泛玩具市场,全球约万亿,但可能暂时不适宜用来衡量泡泡玛特的中短期预期。

毕竟目前你很难用包含婴幼儿玩具的大玩具市场来匡算泡泡玛特,而类似米老鼠这种IP是可以卖给婴幼儿的。但长远看,有一天泡泡玛特的IP也可能出现在婴儿车和文具盒上。

3)泛情绪价值市场:类比游戏市场的更广阔空间

在研究泡泡玛特的过程中,我越来越不倾向于像很多卖方一样用迪士尼或乐高来框定泡泡玛特的天花板。我更倾向于不囿于玩具这个定义,而认为泡泡玛特开创了一个以潮玩为主要载体、逐渐辐射到周边(参考最近泡泡玛特在出水杯、手机壳、耳机包)、以提供情绪价值为主要目标的新品类。这个市场的规模和玩家格局,更可以参考游戏市场。两者相似点不赘述,参考此前《潮玩与游戏市场的相似性(通义千问,有删节)》。

只有这样类比,你才能理解潮玩市场为什么和手游一样发源于中国、兴起于中日韩。游戏市场目前全球年规模1+万亿人民币,手游市场0.7+万亿人民币,其中均有1/3在中国。当然,对两者来说,欧美也是重要市场。

只有这样类比,你才能敢于相信未来潮玩也会有少数几家巨头占据较高份额,集中度可能甚于过去的传统玩具市场,无法完全对标但可能更接近于游戏市场。目前腾讯、网易分别占据了游戏市场中2000+亿、1000+亿年收入规模。虽然尾部很长,但头部相当集中。

只有这样类比,你才不会局限于预测泡泡玛特是明年还是后年、能达到300亿还是350亿,因为它面对的很有可能是一个更加长坡厚雪的赛道。

1.4、出海仍是中期主要看点

如果不是潮玩较深度用户+在海外生活,最近一年才开始重点关注泡泡玛特并不是很丢人的事,因为如果没有像最近一年这样彻底打开东南亚、欧美这些海外市场,泡泡玛特的估值似乎仍只能重点讲国内市场。

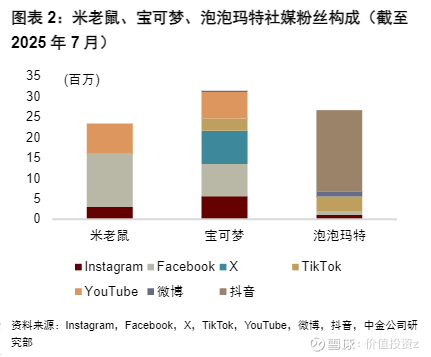

过去一年泡泡玛特海外爆火偶然中包含着必然,过程就不详述了。只看结果,其目前IP运营占领海外用户心智上,其实已经做的很好,但仍有很大提升空间。以中金研报统计的IP粉丝计,米老鼠、宝可梦、泡泡玛特均具备全球三千万量级的社媒粉丝,但米老鼠80%+在老派的Facebook、YouTube上,宝可梦基本呈现为Facebook、YouTube、X、Instagram四分天下、其他较少,泡泡玛特则目前仍以抖音为绝大部分,Tiktok不到20%,其他合计10%,尚有进一步的运营空间。

如果说中国潮玩出海可能具备如下的行业beta:潮玩文化优势、大量优秀设计师红利(类似工程师红利)、供应链优势(类制造业),那么泡泡玛特可能还具备如下公司alpha:企业文化和管理层风格、IP高速迭代和网络热点反应能力、出海低姿态做本土化的意愿、相对庞大的业务体量和充足的现金储备。

这里每一条都不展开论述,但凑齐这样的组合是出海必备的。一个可比的第二梯队玩家是MINISO的TOPTOY,其对MINISO整体财报的贡献还较小,虽然也拥有每年十几亿GMV的潮玩销售和200多家国内门店,但缺乏IP挖掘和创设能力,目前在出海方面基本建树不大,不仅远远落后于泡泡玛特,也落后于自身的MINISO品牌。

潮玩的另一个有助于出海的特点是其产品吸引力并不需要用户具备哪怕基本的中国文化。这和别的一些高利润率产品如白酒、影视、中餐等出海时只能局限于海外华人社区形成了鲜明对比。

此外,泡泡玛特在出海上的一个独特亮点是,其不局限于国内性IP或全球性IP(如Labubu)的成功,还会针对每个海外市场进行本地化。泰国IP Crybaby成功在先,而在新加坡设计的鱼尾狮形象、以及针对欧美市场的PeachRiot等IP,对其出海能力大为加分,表明泡泡玛特的全球化确实不是单纯的口号、偶然案例或简单输出。

而玩具市场在美欧日这些发达国家的海量体量,将对此形成丰厚的回报。

1.5、对泡泡玛特长期数据的简单拍脑袋

简而言之,商业模式上泡泡玛特可能开创了一种新的可能性,使得你无法用较简单的方法预估未来的成长曲线。即使是谈财务数据和商业细节,其“结硬寨打呆仗”、坚持门店自营、海外克制的开店速度也是个另类。我们可以给出一个心目中的数年后的目标,但它可能会以各种形态的曲线最终达到这个点。

尽管曲线形态可能变幻莫测,但其向上的势头预计仍将维持很久,这样的判断可以基于其长期内生驱动力基石:独特的壁垒(下一章展开)、轻资产商业模式、高利润率高ROE特点、充分的现金储备等。

我个人拍脑袋的结果是:中期2~3年左右看2025年(300亿营收、100亿利润)的数据翻倍:600亿营收、200亿利润、5000亿市值。

长期(5年以上)看再翻倍,400亿利润和万亿市值。这样的目标如果实现,将给目前3500亿以下参与者仍留出年化15~20%的盈利空间。

而400亿意味着什么?目前泡泡玛特6000万用户中拥有3000万上半年复购2次以上的中重度用户,这些人每年平均花费800元,贡献300元净利润。如果海外用户进一步扩张,公司5年后达到6000~8000万中重度用户,每人每年贡献500元净利润,那就是300~400亿净利润了。这样的目标跳一跳是可以够得到的。

2、泡泡玛特的护城河在哪

本章默认对泡泡玛特发展过程有一定了解,要点不做详细展开。

2.1、为什么是泡泡玛特跑出来

1)创始团队的用户思维、创新精神和先发优势。潮玩行业仅有20多年历史,但泡泡玛特是第一个用产品思维进行规模化推广的。通过微博讨论发掘Molly、早期迅速签约大量优质原创作者,这些都需要相当的开拓者思维。

2)不囿于传统玩具行业的IP运营套路,脱离深度内容、快速迭代、小步快跑,从而和迪士尼这样的老牌巨头形成差异化,这又体现出一定的互联网思维。

3)很难从人员背景看出泡泡玛特团队有多优秀,但结果看,他们能在一个早期独孤赛道上长期坚持十余年,也具备迅速爆发过程中的基本运营能力。

4)规模爆发期,没有犯错,没有丧失先发优势、护城河和规模效应,从而充分利用了这个行业的中国效率和产业链优势。

2.2、泡泡玛特的制造业规模化壁垒

泡泡玛特的护城河在第一章谈出海前景时已部分提及,它当然不是一个Labubu或Molly,而是:1)大量优质的艺术向劳动力(和CXO、创新药等出海工程师红利优势类似);2)线下渠道和生产端双重规模化壁垒形成的飞轮效应。

通过自营渠道观察用户行为和偏好、通过规模摊薄设计和建模等固定成本、通过迅速放量摊薄后期制造成本,这样的飞轮一旦运转,将形成对二三线潮玩品牌的巨大优势。

泡泡玛特从IP到设计到生产基本都是一体化的,对手中,名创优品、乐高、万代、Funko的IP大部分来自外部授权,而迪士尼、三丽鸥生产基本委托在外,可能只有孩子宝的IP和生产也是大部分一体化的。

因此,泡泡玛特的毛利率70%高于自营为主的名创优品的45%(主要是MINISO,TOPTOY未披露)、万代的41%,以及做很多乐园业务拉低毛利率的迪士尼的38%,但逊于收取授权费为主的三丽鸥77%。孩子宝自营生产较多,毛利率也可达到73%。

不过,泡泡玛特的净利率31%则远高于上述几家公司的10+%水平,只有三丽鸥的29%略高。说明对手中:1)三丽鸥这样的自营IP+授权生产模式,毛利率高但难以摊薄费率,难以形成足够收入体量(去年刚刚迈过50亿人民币);2)授权IP+自营生产如名创优品和万代难以形成高毛利率;3)孩子宝这样较相似对手,形成了高毛利率,但美国公司控制不住费用,年收入达300-500亿波动但长期微利,每年研发、授权费率通常10+%,SG&A常年更是高达收入的1/3体量,ROE高的时候30+%低的时候%个位数,甚至因减值而亏损。泡泡玛特即使在保有大量闲置现金以待扩张的今天,ROE也能高达近50%,为长期扩张和内生成长性提供了充分弹药。

3、泡泡玛特的胜率与赔率:短期上下因素

虽然公司成长性具备长期高确定性,但短期而言,不确定性仍较高。投资时应根据每个人自己的风险偏好,以及自己对这些潜在因素的判断,寻找合适的安全边际和参与点。

3.1、向下可能性

在此仅列要点以便跟踪和复盘:

1)竞争对手更有竞争力IP的突然爆发(小概率,短期影响一般)

2)美国像打击芯片、CXO、Tiktok一样对潮玩进行“定点爆破”(小概率,短期影响较大),美国作为公司近期约15+%、中长期看25+%的重要份额,丢掉市场损失不小,但美国人会被政策压制下像中国走私英伟达芯片一样走私泡泡玛特玩具?这个场景想起来有点过于抽象。

3)自身IP迭代能力弱,旧IP逐渐式微,过程中持续不能出新的爆款(小概率,类似于LineFriends,出了一批爆款后逐渐式微)。如果仔细跟踪泡泡玛特经营模式,会觉得虽然每个IP跑出来具备偶然性,但公司层面持续出爆款仍是长期高确定性事件。

4)公共舆情事件的突发和不当处理(中概率,毕竟是年轻人的年轻公司,需持续关注,但预计不构成长期影响)

5)产品质量控制问题、跨界能力问题(大概率,待改善,但影响较小)。网上对泡泡玛特的品控吐槽较多,属于规模迅速扩张中难以避免,这是个赛跑问题,只要品控提升速度快于品牌热度下降速度就行。另外跨界做一些新品类时有成功(乐园)有失败(游戏)有的待观察(珠宝),这个主要影响第N曲线的挖掘速度,交给时间持续观察。

3.2、向上可能性

如果现在投资泡泡玛特,目前的价位恐怕不适宜对短期过高向上弹性报太大预期,更多还是应该基于长期看好并持有的出发点。

但潜在的短期向上预期实现的可能性其实也很多,如:1)新IP借助事件爆火出圈;2)老IP的新形象爆火或因事件爆火;3)新成长曲线如首饰、乐园的下一个阶段性成功;4)宣布大力迈入更新的赛道(具体难以预测);5)海外布局的阶段性成功或重要事件(以上短期均小概率、但长期均大概率逐渐实现)。

(题图我木有版权,来自于公司半年报封面)