森麒麟投资价值研究分析

1 公司简介

青岛森麒麟轮胎股份有限公司,法定代表人为秦龙,办公地址为山东省青岛市。

公司类型判断:困境反转型、成长型。

投资亮点:

(1)产品竞争力强,避开国内红海市场,专注欧美蓝海市场。

(2)原材料橡胶价格回落。关税影响逐步消除。

(3)产品满产满销,供不应求。产能2026年大规模放量,增产三分之一。

1.1 经营业务

汽车轮胎可以分为两种,半钢轮胎与全钢轮胎。半钢轮胎主要用于轿车、轻卡。全钢轮胎主要用于重卡、载重汽车。轿车日常使用频率高,轮胎经常磨损。重卡行业具有周期性,周期上行时,对轮胎需求大,周期下行时,对轮胎需求小。因此,半钢轮胎比全钢轮胎更具有消费韧性。此外,半钢轮胎虽然使用寿命为4到5年,但是年年更换量稳定。

森麒麟绝大部分生产半钢轮胎,少量生产全钢轮胎。并且具备航天轮胎的生产技术与能力。

在市场选择上,森麒麟专做轮胎高端市场、海外市场,毛利率25%左右。位于行业第一梯队。已形成森麒麟(SENTURY)、路航(LANDSAIL)、德林特(DELINTE)三大核心轮胎品牌。

森麒麟的企业愿景是“创世界一流轮胎品牌,做世界一流轮胎企业”。

1.2 管理层及股东

秦龙,男,1965年出生,年龄61岁,现任董事长。

1996年-2005年,下海经商,与合伙人在青岛即墨创办出租车公司,积累了第一桶金。

2005年-2007年,转型为轮胎经销商,创办森泰达集团。代理多家国内外品牌,接触到行业核心。但很快意识到做代理商有瓶颈,决定向制造端转型。

2007年起,创立森麒麟。创业起点高,直接定位高性能半钢子午线轮胎,并选择从技术壁垒最高的航空轮胎切入,以求改变行业价格战现状。

2012年-2016年,其航空轮胎试飞成功,成为国内首家获民航资质的民营企业。并打破汽车轮胎行业外资垄断,实现了“从航空到乘用车”的降维打击。

2020年,森麒麟在深交所成功上市。上市后推动“833plus”全球化战略。

在股权结构上,秦龙直接、间接持有森麒麟42%的股份,为公司实际控制人。林文龙持有4.31%的股份。其余股东持股比例均不超过2%。

2 行业竞争分析

轮胎行业,世界范围内来说,是一个成熟的传统行业。并不像当今如火如荼的AI行业,还在蓬勃发展。这个行业,长期以来是由国外企业主导的。米其林、普利司通、固特异、大陆轮胎、住友橡胶等国际知名品牌厂商一直占据了主要的市场份额。

但是,近十年来,行业格局发生了变化。目前,我国的高端轮胎企业,如中策橡胶、赛轮轮胎、森麒麟等,其产品品质、性能是可以与国际一线大厂的轮胎相媲美的。而我们的定价,比国际品牌更低,因此在逐渐蚕食国际品牌的市场份额。

在全钢胎领域,国际品牌卷不过国内厂商,在国内开设的工厂已经纷纷关停,或者转手,退出中国市场了。半钢胎市场蛋糕最大,因此各方仍然不愿意撒手。

半钢胎领域,国内轮胎企业林立,竞争非常激烈。而且欧盟为了应对中国轮胎的侵蚀,2025年中推出了反倾销、反补贴的双反调查,预计2026年年中会出调查结果。中国本土生产的半钢轮胎恐难以再出口到欧盟。据统计,中国出口欧盟的半钢胎每年有一亿条。将来,这一亿条很大部分只能内部消化,会进一步加剧国内行业竞争。

在如此惨烈的竞争下,只有成本控制能力非常强的企业能存活下来。据我所知,中策橡胶的成本控制能力领先同行。

但是欧美市场当前又处于通胀环境下,消费者倾向寻求性价比更高的轮胎产品。所以,具备海外产能,可以承接欧盟转移订单的轮胎企业会受益良多。这其中,以中策橡胶、赛轮轮胎、森麒麟为代表。

3 公司生产经营情况

3.1 下游需求侧情况

森麒麟90%的营业收入来自海外,10%的营业收入来自国内。海外业务近年毛利率在25%左右,国内业务毛利率在15%左右。欧美地区,半钢轮胎具有强刚性需求。森麒麟在欧美深耕多年,拥有完善的境外替换市场销售体系。公司下游客户以大型轮胎批发商为主。前五名客户占总销售额比例为45%。第一、第二大客户占总额比例均为15%左右。

2024年,“森麒麟Sentury”“路航Landsail”“德林特Delinte”三大品牌合计在美国速度级别H级、V级两类高端、高性能轮胎市场分别占有4.5%、3%的市场份额,在中国轮胎品牌中排名第一。2024年,公司轮胎产品在美国替换市场的占有率超5%、在欧洲替换市场的占有率超4%。

配套市场方面,森麒麟还在起步阶段。已成为德国大众、德国奥迪、广汽丰田等整车厂商的供应商。

预计在未来的市场竞争环境下,森麒麟国内业务可勉强盈亏平衡,国外业务会十分繁荣。

3.2 2025年所受困境

2025年,森麒麟遭遇原材料涨价与关税的双重困境。

轮胎生产的主要原材料是橡胶。橡胶占森麒麟原材料采购额的一半。2024年四季度与2025年一季度,橡胶价格高企,严重侵蚀了轮胎厂的利润。森麒麟原来预计2025年摩洛哥工厂会大幅放量,所以在橡胶高位备了大量的货。但摩洛哥工厂投产不及预期。

此外,2025年受美国关税影响,森麒麟承担了关税的额外成本。而且为了应对关税以及欧盟的双反政策,森麒麟在年中进行了订单置换,即将青岛基地承接的美国、欧盟订单转移到泰国基地,将泰国基地承接的非美欧的订单交给青岛基地。这导致青岛基地二季度、三季度的产能与往年不同,没有拉满。

受上述因素影响,森麒麟2025年利润大幅下降。这里需要说明的一点是,森麒麟2024年的净利润因为有3个亿的退税,所以是虚高的。森麒麟真实的利润降幅并没有报表中列示的那么大。

目前,橡胶价格已经回落,处于近五年的平均位置(截止2025年年底)。森麒麟已计划将关税逐渐向终端消费转嫁,并且订单置换已经于2025年内完成。

3.3 2026年展望

尽管2025年森麒麟遭遇了诸多困境,但是森麒麟的轮胎产品本身并没有什么问题。由于轮胎品质好、性能优越,价格比国际品牌更低。所以森麒麟轮胎在海外市场处于供不应求的状态。上市以来,除受订单置换扰动外,一直满产满销。

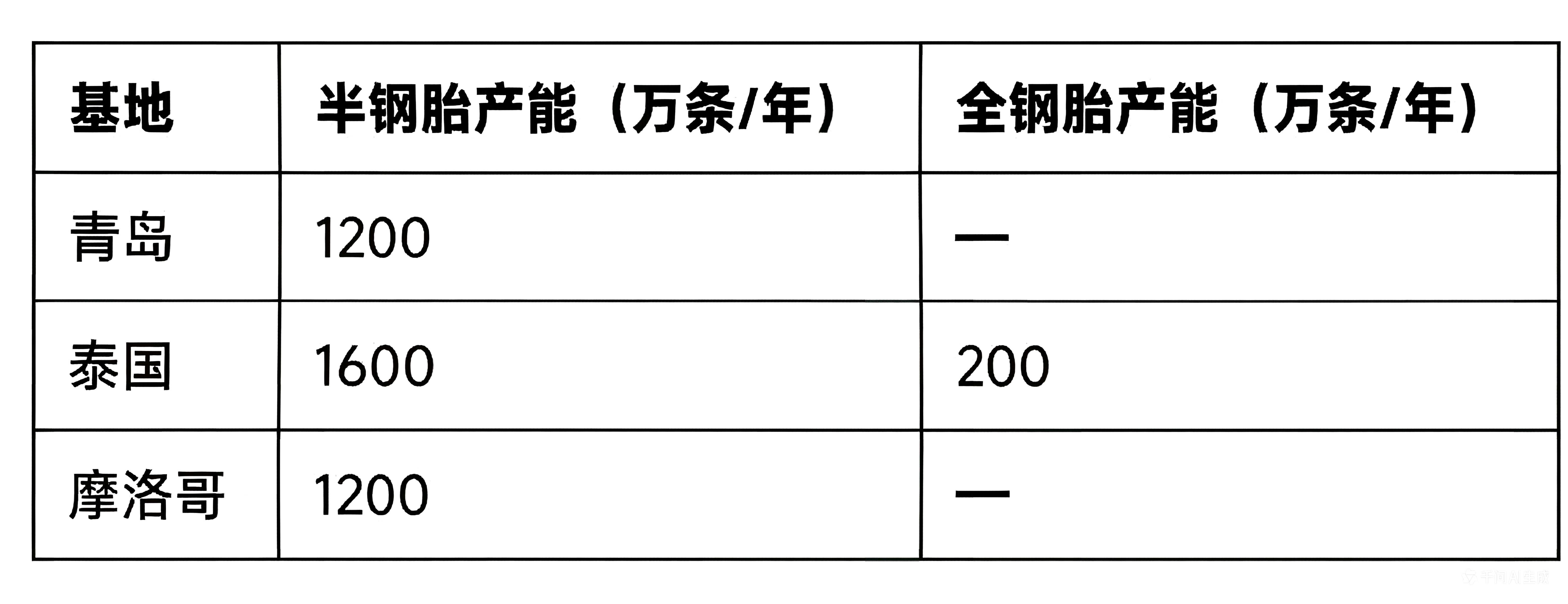

公司现有产能布局如下:

森麒麟青岛与泰国的产能约为3000万条。森麒麟是第一家远赴欧洲建厂的中国轮胎企业,解决了一系列异国他乡的磨合问题以后,摩洛哥工厂2026年预计会顺利投产,大规模放量。大量订单已经签署。那么森麒麟将增产三分之一。

2025年对森麒麟来说是动荡调整的困难的一年。但是目前,各种不利因素都已经消除或者减弱。森麒麟已经从谷底走出,生产经营正在好转,未来具备明确的成长性。

3.4 战略及远期经营计划

森麒麟上市后制定了 “833Plus”战略,即在未来10年左右时间内最终形成8座数字化轮胎智能制造基地(中国3座,泰国2座,欧洲、非洲、北美各1座)、3座全球化研发中心(中国、欧洲、北美各一座)、3座全球用户体验中心的格局,Plus即择机并购一家全球知名轮胎制造商。

摩洛哥工厂之后,森麒麟打算下一步推进 “西班牙年产1200万条高性能轿车、轻卡子午线轮胎项目”建设。

4 企业估值

最新三季报数据(以下为简化后的关键数据),森麒麟应收账款达13亿,预付2亿,存货27亿。应付票据及账款11亿,经营性负债合计19亿。

固定资产73亿,在建工程11亿,长期经营资产合计90亿

现金及类现金资产50亿,短期有息负债6亿,长期有息负债21亿,有息负债合计27亿。类现金资产偿还有息负债后剩余23亿。

不考虑摩洛哥产能,按现有产能测算,森麒麟息前税后经营利润一年为15亿左右。如果摩洛哥工厂投产顺利,森麒麟增产三分之一。考虑2026年橡胶原材料涨价因素,估计森麒麟利润可以达到18亿。

综合考虑当前资产负债状况与未来利润,我评估森麒麟合理市值为230亿左右。当前,森麒麟市值为200亿,有15%增长空间。

以我的投资策略,我会在当前价位建5%底仓,而后每下跌5%,追加5%仓位。买够15%仓位收手。