大盘4000点下罕见低估——国药股份

1 公司简介

国药集团药业股份有限公司,办公地址为北京市。

公司类型判断:稳定型。

投资亮点:大盘4000点下罕见的低估标的;持有麻精药龙头宜昌人福20%股份。

1.1 经营业务

国药股份主营业务为药品及器械配送,具体可分为北京直销、全国分销、麻药、工业四大业务板块。

北京直销业务是国药核心的业务板块。国药在北京地区医疗市场占有率保持领先优势。

分销业务以普药分销和服务为主,业务网络覆盖全国。

麻药业务以麻精药分销和学术服务为主,在麻精药品渠道保持龙头地位。

工业业务,核心子公司为国瑞药业,进行药物的研发、生产与销售。

1.2 发展历程

1950年,前身“中国医药公司”成立,是新中国最早的国有医药商业企业之一。自成立起,就承担着国家医药储备与应急供应的重任。

1999年,改制为股份公司。

2002年,上市。

2017年,重大资产重组。向控股股东发行股份,收购了其在北京地区的所有医药商业资源。形成了覆盖北京全部等级医院的统一、强大的直销网络。

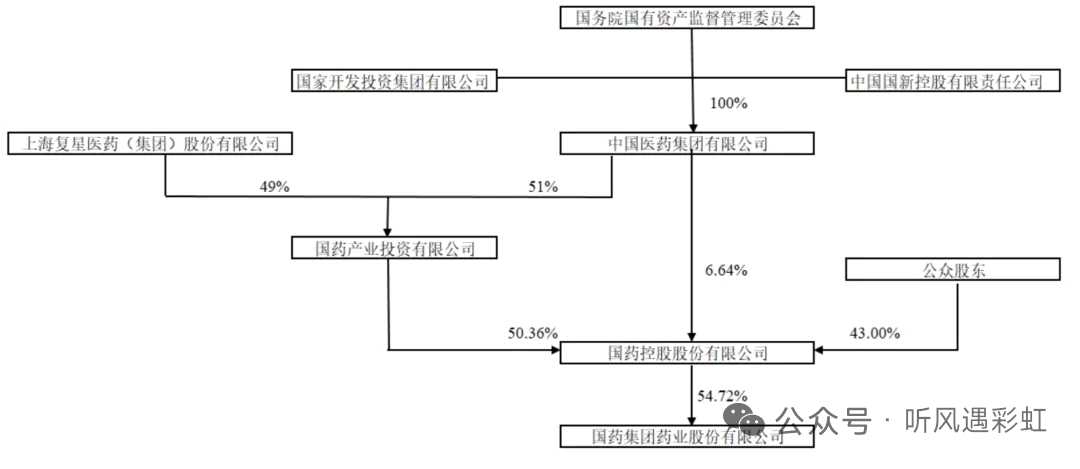

1.3 股东及管理层

控股股东为国药控股,其持有55%的股份。其余股东持股比例均不超过3%。具体股权控制结构如下。最终控制人非常硬核。

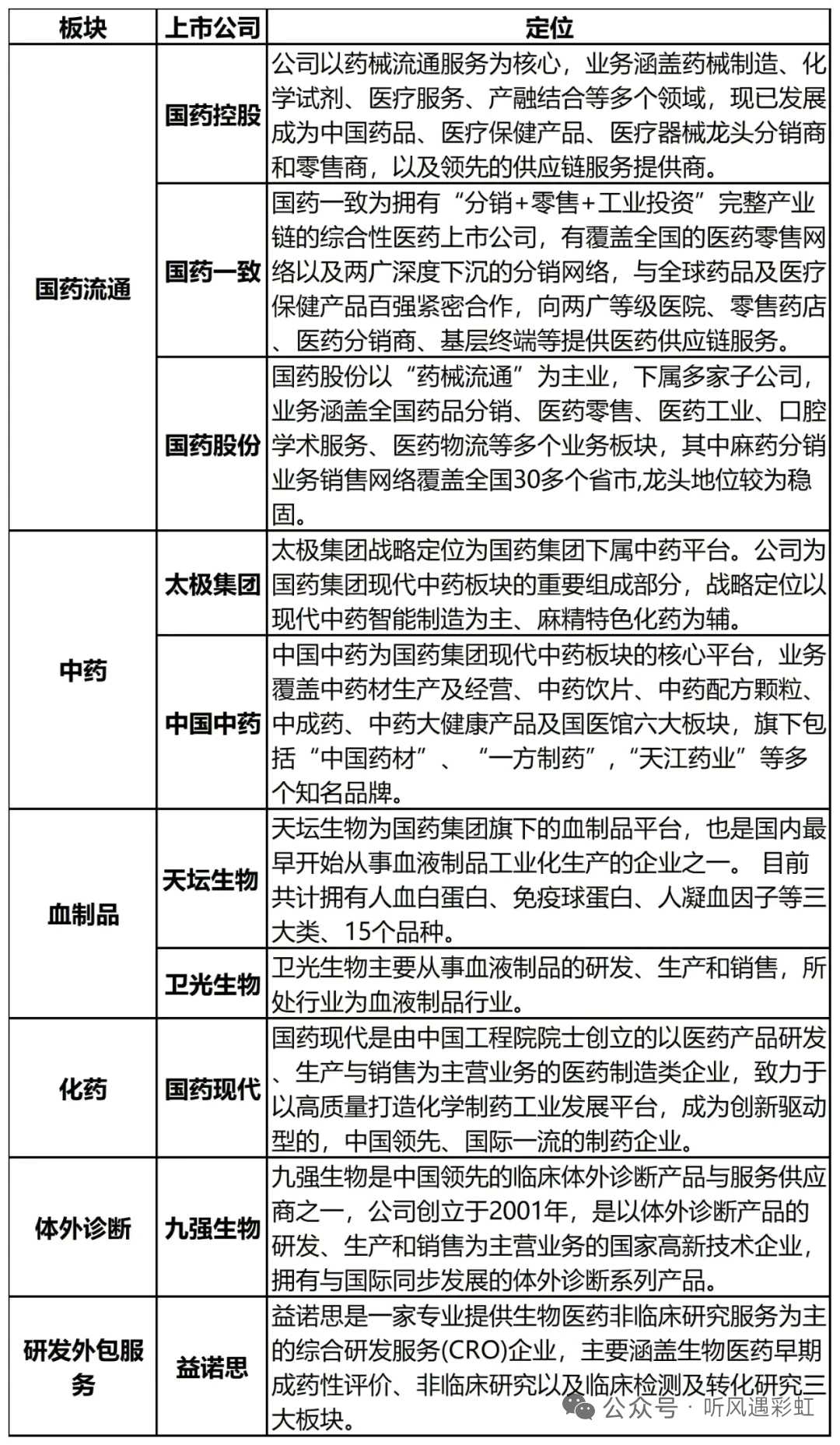

国药股份归属于国药集团。集团下辖有多家上市公司,各自定位如下。

2 行业分析

医药行业是刚性需求行业,受经济波动影响小。随着老龄化程度加深,医药行业有较大发展空间。

为了缓解日益沉重的医保负担,集采政策推出。经过几年发展,集采面不断扩大。十批集采纳入的品种基本涵盖了市场上的大品类、大品种。除集采以外,按疾病诊断相关分组(DRG)和按病种分值付费(DIP)支付方式改革已在全国范围内全面落地。

集采和医院药占比控制政策施行,受影响最大的是仿制药企业。医药流通细分行业受影响较小,近五年的年化增长率为5%左右,但也呈现增速放缓的趋势。医药流通行业利润空间受到挤压,下游客户回款周期拉长。

3 核心竞争力

一、商业网络优势

国药拥有覆盖全国的销售网络。

直销业务已经实现北京地区等级医院的100%覆盖。国药在北京的客户主要是大型医疗机构,社区卫生服务中心以及零售药店的占比逐步提高。客户目前共5800家左右。北京医疗资源丰富,能吸引外地患者就诊。

全国麻精药品分销网依托600多家区批商业客户,覆盖医疗机构5.3万余家。

二、全品类优势

经过多年的商业资源积累,国药在药品、医疗器械、耗材等多个领域均有丰富的品种资源,与上千家国内外上游供应商保持多年的稳定合作关系,整体经营品规上万个。

三、麻精药品领先优势

在麻精药品分销业务中,占有70%到80%的市场份额。

4 生产经营情况

国药近五年的营收年化增长速度约为5%,从2020年的400亿逐渐增长到2025年的525亿。

归母净利润同步增长,近四年维持在20亿的水平,其中5亿由持股的宜昌人福贡献。

每年经营现金流亦可与净利润匹配。

2025年业绩详细拆解。

营业收入525亿中,北京直销(含麻药)约310亿,全国分销(含麻药)约207亿。直销同比保持稳定,分销同比增长10%。医药工业等合计约8亿。医药工业受集采影响,营收减少10%。

业务毛利率为7%。从毛利率也能看出国药只赚配送的钱。

此外,国药2025年研发投入约0.9亿元,其中0.2亿资本化,对整体利润影响不大。在医药行业中,医药流通企业的研发投入相对是非常少的。

投资业务方面,国药持有的20%宜昌人福股权是非常优质的资产。麻醉镇痛、精神类药品,其生产和销售受到严格管制,具有极强的专业性和较高的行业壁垒,目前生产集中度较高,宜昌人福在国内处于领导地位。

宜昌人福的毛利率为85%,净利率可以达到30%。盈利能力很强。

5 企业估值

最新年报数据(以下为简化后的关键数据),国药应收账款达128亿,应收款项融资20亿,存货50亿。国药的应收账款确实较大,占总资产比例为35%。但是查看财报附注可知,其账期99%都在一年以内,所以无需过度担心。

经营性负债方面,国药应付票据34亿,应付账款94亿,其他应付款19亿,等等,合计159亿。

长期经营资产合计11.5亿,其中固定资产5亿。

现金及类现金115亿,有息负债5亿,偿还后剩余110亿。

长期股权投资账面价值23亿,一年利润5亿。

经营业务息前税后利润为15亿左右。

少数股东权益18亿,少数股东损益每年为1亿左右。

综合考虑当前资产负债情况与未来利润,我评估国药股份合理市值为275亿左右。较当前216亿的市值,有25%的增长空间。

以我的投资策略,我会在当下建10%的仓位。

从另一个角度讲,国药股份当前净资产为185亿,pb为1.17,pb近五年分位值为0.22,比近五年99%的时间低。假设pb保持不变,国药股份赚取20亿利润,那么一年后我会获得10%的收益率。