赛轮轮胎业绩提升+估值修复之后,极有可能迎来翻倍的收益

看好轮胎行业的几个理由

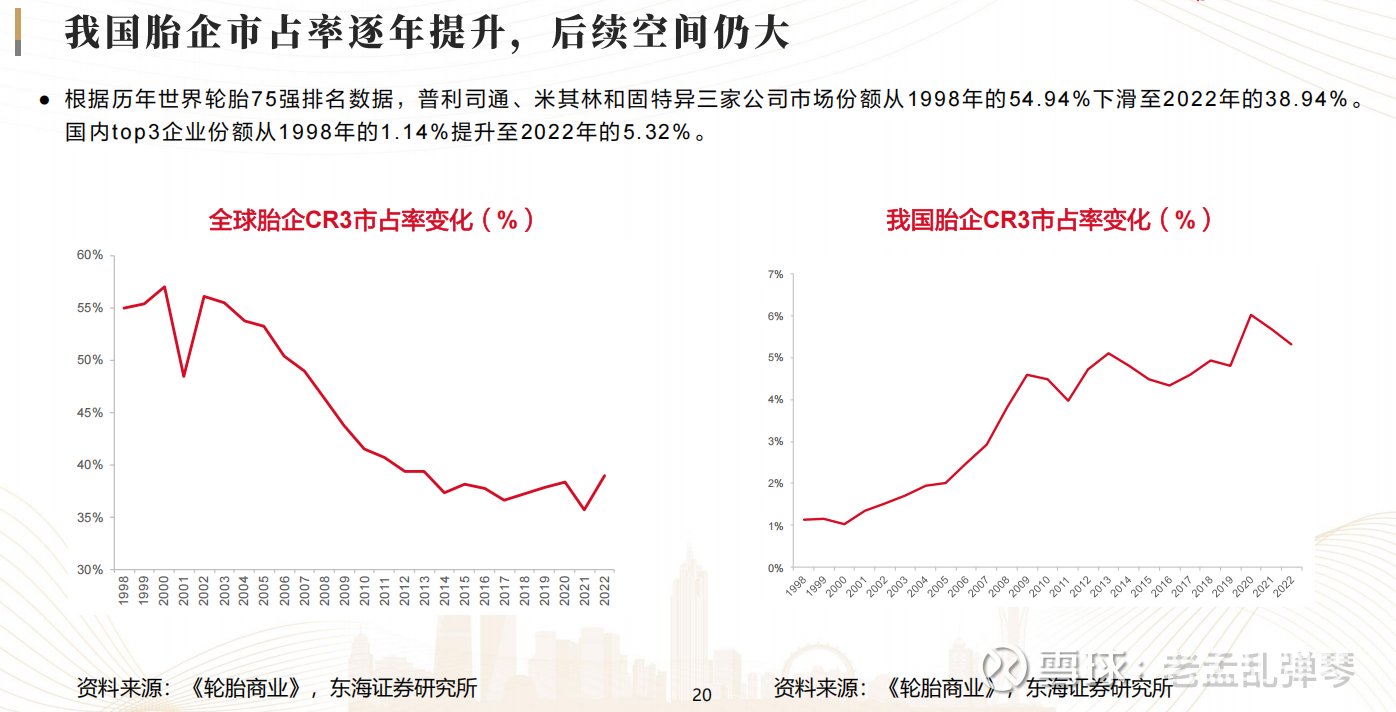

1.从数据看,中国轮胎目前正在不断抢占国外品牌的市场份额,这个是行业大趋势;

根据东海证券的研究报告,我国top3轮胎企业的全球份额逐渐提高

2.新能源汽车重量更重,动力更强,对续航更为敏感,因此对轮胎也提出了更高的要求,会拉升轮胎单价进而提升整个轮胎市场的销售规模。

3.中国新能源汽车崛起会带动中国汽车产业链的崛起,中国轮胎品牌近水楼台先得月存在历史发展机遇。

4.$小米集团-W(01810)$ 、$比亚迪(SZ002594)$ 、极氪等品牌正在花重金进入赛道领域,一方面会促进汽车运动在中国的发展,让越来越多的人开始喜欢上跑赛道,提升赛道用胎的市场规模,另一方面,跑赛道要以数据说话,容易打破国外的品牌心智垄断,例如赛轮通过与小米合作推出赛道用半热熔胎就获得不错的市场反响。

2025年8月8日,工信部公布最新款仰望U9动力达到3019匹马力,越来越多头部车企开始在汽车赛道领域发力。

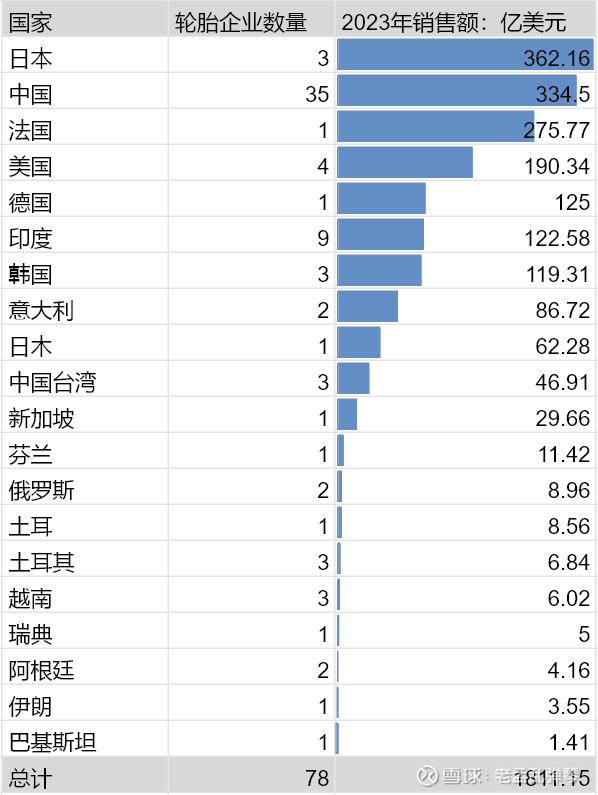

5.中国轮胎市场集中度低,未来随着集中度的提升,头部品牌有较大的增长空间。

下图为全球轮胎75强的国家分布和国家销售额,从中可以看出中国轮胎市场集中度远低于日、法、美、德等轮胎强国,未来仅通过提升集中度,头部品牌即可拥有可观的增长。

6.全球轮胎市场超过2000亿美元,有可能是除了汽车动力电池外规模最大的汽车配件,但中国目前轮胎领域市值最大的赛轮轮胎市值仅400亿人民币,作为对比,全球汽车玻璃市场规模160亿美元,诞生了市值1462亿的福耀玻璃,因此汽车轮胎市场成长空间巨大,预计未来中国一定会出现千亿市值的轮胎公司,甚至有可能出现3000亿市值的轮胎公司。

7.轮胎行业是一个好行业,因为与安全相关,头部品牌会有更高的品牌溢价和利润空间,在行业不景气时,小品牌容易因为亏损而被淘汰,待市场复苏,头部品牌会迎来更好的发展。

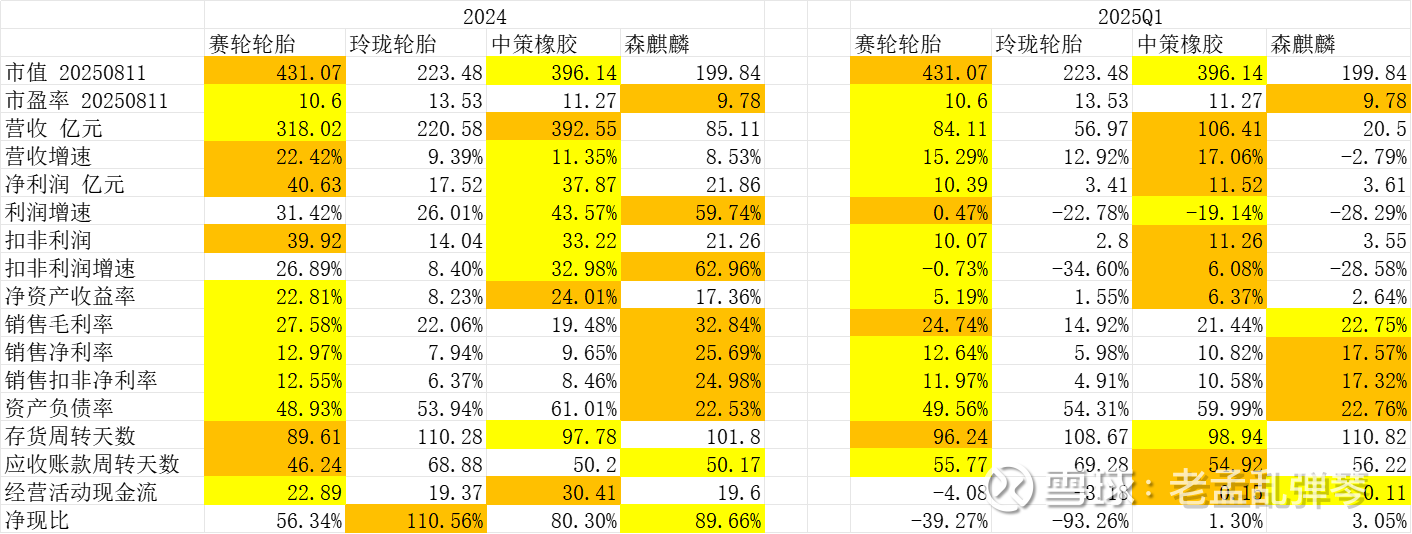

8.对比国内头部胎企的财报数据,$$赛轮轮胎(SH601058)$ 可能是轮胎行业最值得投资的一家公司。

9.赛轮轮胎目前市盈率仅10.73,既远低于成长型行业的应有估值,也处于自身市盈率较低的区间,符合好行业、好公司、好价格的选股标准,未来随着赛轮轮胎业绩度不断提升,有望迎来戴维斯双击。大胆预估,从现在起持有赛轮轮胎3年,业绩提升+估值修复之后,极有可能迎来翻倍的收益。

可能的风险

1.政治风险,关税的不确定性对轮胎行业影响较大

2.橡胶原材料价格波动直接影响全行业利润空间

3.汽车行业不景气,影响轮胎销售