德邦股份私有化的博弈

第一部:物流行业的竞争

一、最近三年物流“削价竞争”概况(2022-2025)

1. 价格再创新低

• 快递:2021 年全国平均单票收入 2.14 元,到 2024 年已跌破 1.8 元,三年累计跌幅约 16%,部分区域电商件结算价最低 1.2-1.3 元/票。

• 快运:30kg-300kg 零担吨公里均价由 0.42 元降至 0.34 元,降幅 19%;整车干线运价指数 2022Q1-2024Q4 累计下跌 22%。

• 同城即配:2023 年美团、饿了么、顺丰同城三家的骑手端补贴战,使“每单履约成本”一度低于 3.5 元,逼近平台支付骑手的底线。

2. 价格战触发因素

• 产能严重过剩:全国营运货车保有量突破 3,200 万辆,运力冗余 40%+。

• 新玩家“烧钱”清场:极兔、菜鸟裹裹、滴滴货运持续加码补贴,2023 年极兔单票补贴 0.25-0.30 元,相当于行业平均收入 15%。

• 同质化服务:90% 企业仍停留在“运输+配送”基础层,无法靠差异化溢价。

3. 行业亏损面扩大

中国物流与采购联合会 2024 年报显示,公路运输、快递、同城即配三大子行业亏损面分别达到 39%、28%、35%,为 2016 年以来最高。

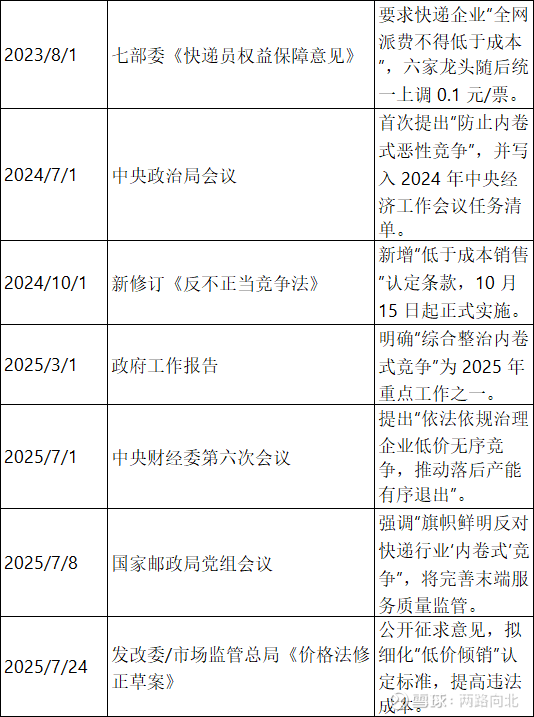

二、政府“反内卷”重要会议与政策(2023-2025)

三、政策落地效果

1. 价格端:2024Q4 以来,快递行业平均单价环比回升 6-8%;整车、零担运价指数 2025 年 6 月环比分别上涨 4.3%、3.7%。

2. 产能端:2025 年上半年全国注销/吊销道路运输经营许可证的企业 2.8 万家,为 2023 年全年 1.7 倍。

3. 行业自律:2025 年 7 月,中国快递协会牵头发布《快递行业反内卷自律公约》,中通、圆通、申通、韵达、极兔、顺丰六家日均票量合计 80% 的企业签署,承诺“单票派费不低于成本价、不搞低于成本补贴”。

一句话总结:过去三年物流行业“削价竞争”愈演愈烈,单票收入、吨公里运价均创十年新低;2024 年下半年起,中央到部委连续召开会议、修订法律、出台行业规范,首次把“反内卷”提升到宏观调控层面,快递、快运价格已出现止跌回稳迹象。

第二部:物流行业的整合

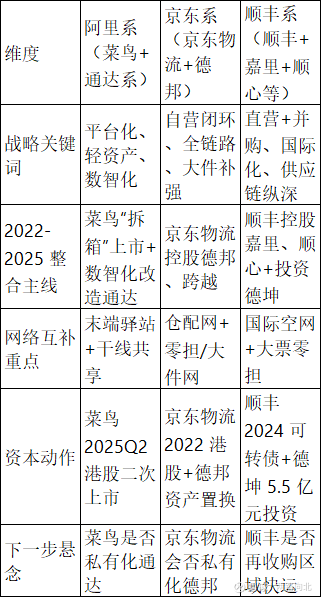

阿里系、京东系、顺丰系三大阵营在 2022–2025 年的整合路径,可以用“一张表 + 三张图”来概括:先给出总体结论,再拆解各自的最新动作、互补逻辑与下一步看点。

一、总体结论

二、分阵营拆解

1. 阿里系:菜鸟“拆箱”+通达数字化

• 菜鸟 2025 年 6 月港股二次上市,募资 30 亿美元,核心卖点是“全球 eHub+国内驿站+数智化改造”三位一体。

• 与通达系(中通、圆通、韵达、申通、极兔)通过“菜鸟指数”统一时效、价格、服务标准,末端驿站已超 17 万家,日均处理量占通达系 62%。

• 下一步:菜鸟或将以换股方式私有化 1–2 家通达系公司,打造“直营化”干线,降低价格战损耗。

2. 京东系:仓配网+快运网“一张网”

• 2022 年 9 月控股德邦 66.5%,2024-2025 年继续增持至 79%,同时把 83 个转运中心资产置换给德邦,形成“仓配+零担”闭环。

• 跨越速运 2020-2023 年被京东物流分步全资收购,补齐航空干线;2025 年 5 月跨越+德邦联合推出“大件航空当日达”。

• 协同成效:德邦 2024 年单票干线成本下降 7.8%,京东物流大件订单履约成本下降 12%,时效提升 0.5 天。

• 下一步:市场传闻京东物流考虑以换股方式吸收合并德邦,实现 A/H 两地“二次上市”,但官方尚未启动。

3. 顺丰系:直营龙头“买赛道”

• 2018-2021 年连续收购:新邦(顺心捷达)、DHL 供应链中国、嘉里物流,形成“快递+快运+供应链+国际”四张网。

• 2025 年 3 月再投 5.5 亿元控股德坤供应链,切入大票零担(单票 300kg-3T),日均货量将从 7,000 吨跃升至 15,000 吨。

• 协同逻辑:嘉里提供国际干线、清关、海外仓;顺心捷达做加盟快运;顺丰主品牌做时效快递;德坤负责大票零担,客户一站式采购。

• 下一步:顺丰或再收购 2-3 家区域零担龙头,以“直营+加盟”双轮驱动,对抗京东系在快运的价格战。

三、未来 12 个月看点

1. 菜鸟二次上市后,是否会启动对通达系某家的“换股私有化”;

2. 京东物流是否把德邦“私有化退市”再整体回 A,实现“A+H”双融资平台

3. 顺丰加码大票零担后,德坤与顺心捷达如何整合运营系统,避免左右手互博;

4. 政策端:交通部正在研究“快运行业公平竞争指引”,一旦限制低价倾销,整合节奏可能再次提速。

一句话总结:阿里系用“数智化+资本纽带”把加盟网变直营网;京东系用“资产置换+股权增持”把两张直营网拧成一根绳;顺丰系用“直营并购+赛道补齐”把零担、国际、供应链一次性补齐。三大阵营已从“抢市场”进入“拼整合”阶段,谁先把网络、系统、品牌真正融合,谁就能在下一轮盈利竞赛里率先上岸。

第三部:物流行业的股权投资前景

新需求形成——催生供给——自由竞争——淘汰式竞争——寡头竞争。

每个重大新需求产生都是巨大的历史机会,会催生无数供给,在成长期是自由式竞争,大部分厂商因为总体需求不断增长,总需求大于总供给,大部分都是成长的,都过得不错。需求增长进入平缓阶段,供给厂商数量也到达空前的高峰,互相争夺份额之下进入残酷的淘汰赛,此时往往出现恶性竞争,最常见就是严重的削价竞争。淘汰的方式很多,或者是部分厂商直接破产,也可能头部厂商连续收购后形成寡头竞争。若干个寡头控制了大部分供应,此时寡头之间很容易协调,价格回升,利润稳定。从淘汰式竞争转向寡头竞争阶段是最好的投资寡头股权时机,寡头厂商面临利润率回升和竞争力度大减业务稳定的前景。

当下物流业正是如此情况。自电商崛起,20年来物流需求高速发展,催生了大批物流厂商。进入2020年代后物流进入淘汰式竞争,2022-2025快递单票收价跌了16%。而这三年阿里系、京东系、顺丰系三大阵营分别作出吸并整合,2025年整合已经进入后半场,行业趋向寡头竞争。

从2024年4季度开始快递收价回升,行业利润回升。政府反内卷的政策调控是外因,行业整合是内因,是主要因素。倘若行业内缺乏集中度,没有形成巨头,群龙无首,除非政府废除该行业的市场属性,改成严格的政府指导,否则倡导的反内卷只能起到暂时作用。行业一定会通过市场竞争的形式继续卷,直到形成合适的竞争格局从而进入新的稳态。

而物流经营状况在2024年底的反转,结合行业整合看,大概率是历史性的反转。

第四部:京东物流实现H+A上市路径的分析和私有化博弈

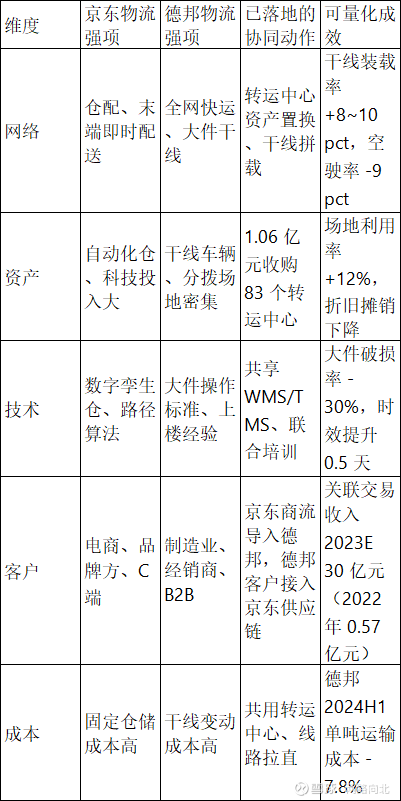

归纳过去两年双方已落地的整合动作,可以把“互补点”拆成 5 张网络、2 个成本中心、1 个技术底座来看。

1. 网络互补

• 仓配网 vs. 全网快运网

– 京东物流:1300+ 仓库、前置仓、当日达/次日达,适合高周转标品。

– 德邦:140 个转运中心、2000+ 干线、3 万个末端网点,擅长 20-200kg 大件全网运输。

• 大件网

– 德邦在 3-60kg 大件快递市占率第一;京东拥有大家电商流入口(家电、家居),但自营大件干线不足,正好由德邦补齐。

2. 成本中心互补

• 转运中心:2023 年德邦以 1.06 亿元收购京东物流 83 个转运中心资产,把京东快运业务量直接导入德邦网络——同一批场地、分拣线同时处理两套货,干线装载率提高 8-10 pct。

• 干线运力:京东物流干线多为自营整车,回程空载高;德邦干线以零担为主,货量密度高。双方做“干线拼载”,空驶率从 27% 降到 18%(德邦 2024 半年报数据)。

3. 技术底座互补

• 京东把 WMS/TMS、路径算法、无人叉车输出给德邦;德邦把大件装卸标准、末端上楼/安装 SOP 反向输入京东,大件破损率降低 30%。

4. 客户与商流互补

• 京东平台 30 万企业客户、8 亿消费者为大件寄递带来稳定增量;德邦原有的 B2B 制造业客户又为京东物流供应链业务打开新场景。

5. 一张表总结协同落点

一句话总结:京东物流用仓配、商流和技术为德邦“填仓、填线、填系统”;德邦用全网快运和大件履约能力帮京东把大件履约成本打下来、时效提上去,双方把两张网络重叠的部分做“资源复用”,把不重叠的部分做“能力补齐”,从而实现 1+1>2 的协同效应。

二、京东物流(02618)在A股二次上市的途径分析

港股已上市公司在 A 股二次上市(发行新股)的现行门槛:目前 A 股没有专门的“二次上市”通道,但符合下列任一情形即可实现“回归”并融资:

1. 发行中国存托凭证(CDR)

《存托凭证发行与交易管理办法(试行)》核心条件:

• 已在境外上市满 1 年;

• 市值≥2000 亿元人民币;或市值≥200 亿元人民币且最近一年营收≥30 亿元;

• 最近 3 年无重大违法违规;

• 发行比例不低于发行后总股本 5%,募集资金应有明确用途。

2. 直接申请主板/科创板 IPO

如果放弃港股上市地位,可重新排队 A 股 IPO,需满足《首发办法》或《科创板注册办法》的全部财务、合规、持续经营等常规标准。

京东物流当然是希望两地同时上市,未来可以灵活运用两地的优点进行资本运作。因此放弃港股上市地位,重新排队 A 股 IPO可能性可以排除。而发行中国存托凭证(CDR)上市的条件京东物流是符合的。

但是,京东在 2022 年 9 月 6 日(即其要约收购德邦股份取得股票过户之日)作出书面承诺,将在 此后五年内 逐步解决与德邦股份的同业竞争问题。德邦还是上市公司,京东物流就不可能直接发CDR在A股上市。

因此京东物流有两个办法:

1. 私有化德邦股份,彻底整合资产后发CDR在A股上市;

2. 借壳德邦股份。

在当前 A 股法规框架下,“把京东物流(港股)+德邦股份(A 股)的资产打包后,再次注入同一家德邦股份(603056.SH)实现借壳上市”技术上可以操作,但监管上仍然构成一次新的“重组上市(借壳)”,必须走完整的借壳审核流程,且至少存在以下三大合规障碍:

1. 控制权连续计算与“累计首次原则”

京东系 2022 年已取得德邦控制权,若再注入京东物流主体资产,只要资产规模(总资产/净资产/营收/净利润任一)≥100%,即触发《重组办法》第 13 条借壳认定,需按“等同 IPO”标准接受证监会审核。

2. 私有化 vs. 保留上市地位

• 若先私有化退市再重新上市,德邦需先摘牌,京东物流/德邦资产只能以“重新 IPO”或“重新借壳”方式登陆,不得连续停牌一次完成;

• 若不摘牌,则必须满足社会公众股≥10% 的上市条件,资产注入会导致股本大幅膨胀,稀释后公众股比例极易跌破红线,需配套巨额配套融资或老股转让来补流。

3. 资产权属、同业竞争与板块定位

京东物流为港股红筹架构,其境内运营实体须先完成股权重组(VIE 解除或股权下沉),并满足主板/科创板关于持续盈利、独立性、同业竞争等全套 IPO 条件;德邦目前定位“大件快运”,京东物流定位“仓配一体化”,两者合并后主营业务发生根本变化,需重新论证是否符合上市板块定位。

综上,“合并资产再回注原壳”不是监管意义上的资产搬家,而是一次新的借壳。除非京东物流愿意放弃港股上市地位、先私有化德邦再整体重新上市,否则在保留港股上市地位的前提下,该路径实质不可行。

因此京东的资本运作实质只有一条路:私有化德邦股份,彻底整合资产后发CDR在A股上市。

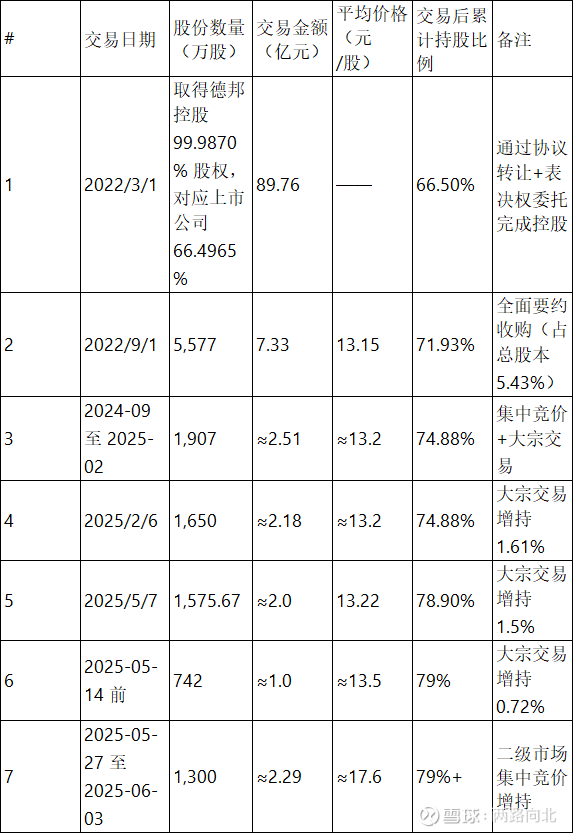

京东在过去 5 年(2022–2025)中对德邦股份(603056.SH)历次控股、收购及后续持续增持

从京东的动作看,就是朝私有化德邦去的。

三、外部资金的博弈

2025年5月26-6月3日德邦出现一轮70%的暴涨,我估计是看明白京东资本运作的大资金发动的一轮动作。

在4月京东控制下的德邦还通过一个回购协议,企图用公司的钱回购部分。经过2025年5月26-6月3日这轮暴涨后,德邦基本不可能再用15.85以下的价格回购股份。

当德邦公众股少于10%将触发强制退市。小股东通常有两个选择权,1、以本次交易的定价基准日前 20 个交易日均价(或董事会另行约定的公允价)回售给德邦;2、现金选择权接受要约价。通常为了私有化成功,收购方都会给出高于回购价的要约价,因此A股私有化小股东实际简便选择只有一个就是接受要约。

德邦私有化套利博弈当中,5月底这一场暴涨是谁拿了主要的筹码很关键。

1. 有没有可能是京东拿筹码发动的行情?考虑到公司4月份还动议使用资金以不超过16块的价格回购,暴力拉升收集筹码的可能性不大。

2. 可能是博弈京东私有化的大资金拿的筹码。通过这轮暴力拉升拿到至少5个点的筹码,那样京东想要拿到90%以上的筹码触发私有化,就只能跟这个资金打交道。这个可能性还是挺大的。

3. 还一种可能就纯粹是游资借私有化这个概念,暴力拉升之后直接就出货走人。

我估计是介于2和3之间。游资在这一轮拉升当中吃了差价但也留了筹码,准备和京东谈交易。

假设京东16元再拿下1亿股,剩1亿股24元要约,还需要40亿。加上此前的106亿,大概可以有150亿左右私有化德邦。经过资产整合之后。京东物流以2,000亿的估值在a股发行10%的股份。就可以拿回200个亿,降低整个公司的财务杠杆和风险。目前,京东物流 → 100% 控股 “JD Logistics Holding Limited” → 100% 控股 “京东物流供应链有限公司” → 100% 控股 “宿迁京东卓风企业管理有限公司(京东卓风)” → 控制德邦控股(德邦股份的控股股东) → 间接控制德邦股份约 79% 的股份,京东物流承担了收购的财务杠杆。也正因如此,私有化不可能旷日持久。

然而无论如何有三点是确定的:

1. 德邦融入京东系之后的成长那一些跟德邦现有的小股东没有关系,小股东可能的获利就只有买入价和私有化要约的差价。

2. 小股东在信息上是弱势群体,因为不掌握具体的筹码情况,所有的都只能猜,有比较高的不确定性。

3. 越多小股东坚定买入德邦股份和持有不动,京东私有化支付价格就越高。在这场博弈中不能靠主力。因为京东只要和大份额持有者谈下来拿到90%的份额,完全可以出一个低价要约。A 股语境下,当“社会公众股<10%”时不会直接触发“强制吸收”,而是触发退市。退市后不服气不愿意接受要约价的投资者最终只能单独和京东谈。大部分人没有做这种麻烦事的心理准备。但是如果京东找不到足够的大额持有者,剩余流通股都在分散的小股东手上,那么要约对价就只能适当拉高。