从京西国际到京西智行,推动汽车底盘全面智能电控的磁流变悬架和线控制动旗手。

一、京西国际的产业资本运作:

2009年首钢集团等企业共同组建的京西重工,收购了德尔福(Delphi)的底盘悬架及制动系统业务;

2014年,京西重工通过收购北泰创业的控股权,将其原有业务剥离,并注入自身欧洲悬架业务资产,完成借壳上市;

2022年,京西重工母公司京西智行(原首钢集团控股)将55.45%股权出售给张家口金控等机构,京西国际的控制权随之转移,但其港股上市地位未变;

2023年6月,张家口金融控股集团有限公司(领投) 领投了京西智行的20亿元A轮融资 深圳市深汕特别合作区、 深圳市投资控股有限公司、云石环球资本、厚朴投资 参与;

2023年京西智行河北张家口生产基地的一期智能悬架项目于2023年11月顺利投产。该基地产品规划中包含了主动式磁流变减震器。张家口基地的投产,为其后续在中国市场提升产能和降低成本奠定了基础;

2025年4月,深圳市投控基石新能源汽车产业基金作为战略投资者向京西智行投资5亿元人民币;

深汕工厂在2025年3月正式投产,预计2025年能生产60万支磁流变减震器,可配套15万辆汽车。到2025年,京西智行计划磁流变悬架的总产能规模达到每年200万支;

《2025胡润全球独角兽榜》,列出了全球成立于2000年之后、估值10亿美元以上的非上市公司。京西智行作为国际化汽车零部件企业再度上榜,估值约130亿元人民币,位列全球693位,延续其在智能汽车底盘供应链的领先地位。

A股对盈利能力和合规性要求较高,京西智行作为研发投入密集的科技企业,短期内可能更倾向港股或美股。京西智行大概率会往京西国际注入国内资产,实现业务的完全融合,并给深圳市深汕特别合作区、 深圳市投资控股有限公司、云石环球资本、厚朴投资、深圳市投控基石新能源汽车产业基金兑现退出路径。

二、京西智行的业务与管理

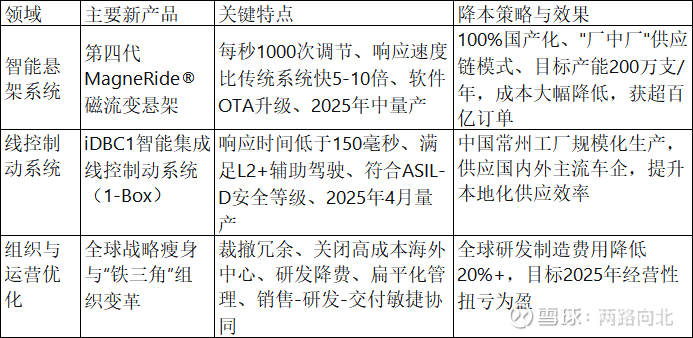

过去5年,京西国际(也称为京西集团或京西智行)在新产品开发上主要聚焦于智能悬架和线控制动系统两大领域,并通过一系列本土化、组织优化和供应链创新举措来推动降本增效。

下面是一个表格,汇总了其主要新产品和降本措施的效果:

🧩 “厂中厂”供应链模式

京西国际在河北张家口生产基地采用了创新的 “厂中厂”模式,即邀请上游供应商(如生产磁流变液、线圈的企业)直接入驻其厂房。这样做实现了:

生产无缝衔接:零部件从供应商车间直接送至装配线,几乎无需库存。

共同研发工艺:与供应商共同研发,降低了配套生产成本。

加速国产化:此举推动了磁流变悬架系统100%国产化的进程。

🏭 本土化生产与全球成本优化

京西国际通过将高端产品的生产转移到国内基地来降低成本:

建设国内生产基地:在河北张家口建设了全球最大的减震器生产基地(规划年产能600万支),在江苏常州金坛建立了线控制动系统生产线。

优化全球成本结构:京西国际实施了全球战略“瘦身” ,包括关闭高成本的海外工厂(如英国和美国的工厂,包括利用率不高的捷克工厂)并将其产能转移至东欧和墨西哥,以及裁减冗余的管理和研发人员。这些措施帮助公司降低了20%以上的全球研发、管理和制造费用。

👨💼 组织与运营变革

京西国际推行了深刻的组织变革以提升效率:

“铁三角”敏捷组织:借鉴了华为的模式,将销售、研发、交付三个核心职能整合成面向客户的闭环作战单元,大幅提升了决策和响应速度。

管理层“换血”与年轻化:全球管理层和研发组织裁减了400余人,高管团队半数更替,管理层平均年龄降低了7-8岁,技术体系回归产品经理主导的模式。

💎 总结

总的来说,过去5年,京西国际通过开发第四代磁流变悬架和iDBC1线控制动系统等智能底盘核心产品,并辅以全面的本土化生产、创新的供应链模式和深度的组织运营变革,显著降低了成本,提升了市场竞争力,并成功获得了大量订单。

三、磁流变减震器与悬架、iDBC1线控制动系统的未来展望

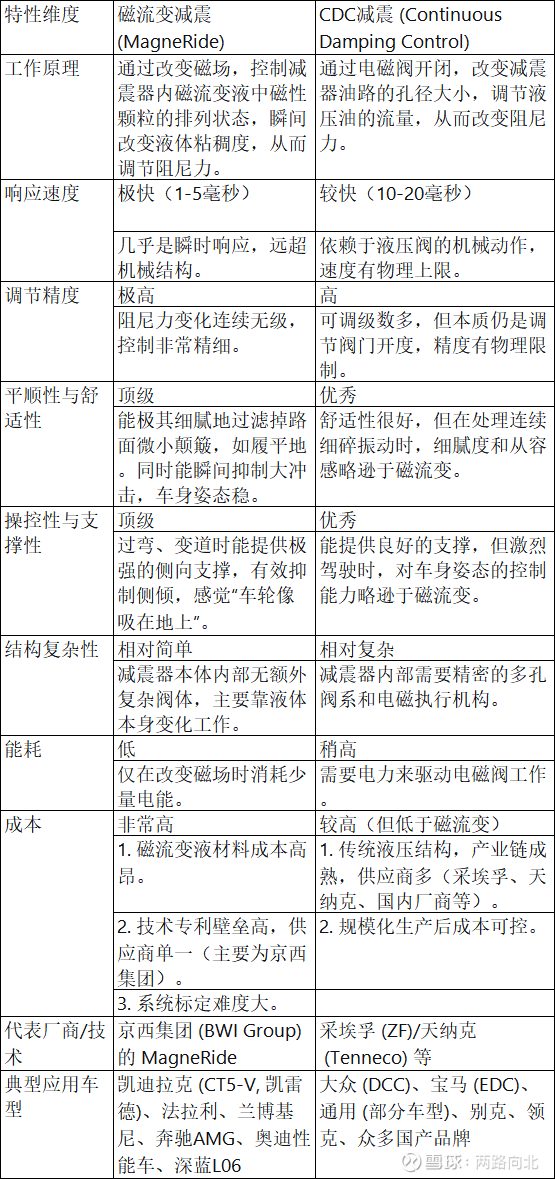

京西国际说2025年是磁流变悬架普及元年。我认为没说错,弹簧液压减震——CDC减震——RMC减震是一个代际发展替代过程。

CDC减震本质还是机械性质,涉及到不可逾越的制造难度和成本以及维护成本。因此CDC虽然比普通弹簧液压减震高半个级别但是也并没有达到普及替代弹簧液压减震的程度。RMC减震结构简单,与底盘的智能控制完美契合,是电控时代的产物。未来10年极有可能成为普及减震器(与电控结合形成磁流变悬架)。就类似当初安全气囊的普及一样。

2002年RMC减震登场,先后在凯迪拉克、法拉利等豪车和跑车上使用,但到京西说的普及元年已经过去了23年,这中间普及率并不高。我认为两个原因:1 过去汽车没有进入智能化电动化,RMC减震是炫技但不是必须;电动化时代电控一切是顺理成章的,RMC让底盘彻底电控;2 没有中国技术、生产和市场的加入,成本迟迟下不了。

2024公司年报中提到:本集團主要自根據若干因素選定的歐洲供應商採購原材料及配件,包括與本集團之過往關係、產品的質量及價格、交付時間及售後服務。本集團與主要供應商維持穩定關係,且就任何指定類型之原材料及配件並不依賴任何單一供應商。因此即使京西国际承接了美国德尔福的客户,能为顶级豪车跑车供货,但是盈利上一直没有表现。

2025年,RMC减震的爆发已经有很多迹象。

1 国产技术的成熟和产业化。RMC减震关键核心是磁流体,2018年清华技术突破,然后陆续看到国产RMC的消息。我相信源头都差不多,绝无可能像国外一样独家技术几十年。

2 以京西国际为代表的RMC产能即将量产。京西国际深汕工厂和比亚迪同产业园。朝上科技等RMC产能也在加班加点。

3 RMC减震新车型即将面市。第一款是深蓝L06,作为一款10-15万的经济型轿车匹配京西国际第四代MagneRide®磁流变悬架,这个悬架过去曾经是装在法拉利上的,说明国产化已经完全打通成本下来了。长安签了60万辆的合同,估计从阿维塔到深蓝到长安品牌都会使用。比亚迪那边RMC减震在其云辇底盘里成为M系。比亚迪大概率不会采购整套的MagneRide®磁流变悬架,因为它要把控整个底盘。但是核心部件应该会买京西智行的,两家工厂都建在一起。

长安和比亚迪全面上磁流变悬架,其他厂商必然蜂拥而上,虽然不一定用京西国际产品。但是整个量太大了,京西国际也不可能吃得下。整个磁流变悬架产业必然是爆发式的。未来10年CDC大概率会被淘汰,最低端的汽车还会继续使用弹簧液压减震,中端使用磁流变悬架,高端使用磁流变+空气悬架(二者可以完美结合,京西国际目前就在给欧洲供货)。

iDBC1线控制动系统也是智能底盘核心产品。和磁流变悬架一样,本质是底盘的全面电控,并接入中央智能控制,实现汽车的彻底电控智能化。iDBC1线控制动系统和磁流变悬架都是集成产品,公司会根据汽车厂商的需求提供集成或者核心部件如磁流变减震器等。

四、京西国际的价值展望

1 汽车智能电控时代,RMC的电控、瞬间调整、结构简单等特点使得它极有可能成为普及减震器/悬架,就类似当初安全气囊的普及一样。

磁流变减震的关键材料磁流变液一直掌握在美国公司手中。2018年清华大学实验突破,到湖南博海新材料股份有限公司等国内厂商量产磁流变液,磁流变减震/悬架国产化已经成熟。京西国际已经官宣第四代 MagneRide® 磁流变悬架系统100%自主可控。第一款车装在10-15万元的经济轿车上,而这款减震悬架过去是用在法拉利跑车上的。这个产业将实现爆发式突破。

2 京西国际承袭了德尔福的供货体系,广泛地为欧美汽车厂商供货。磁流变减震本身是京西国际(收购德尔福)发明的产品,长期为豪车和跑车供货,未来磁流变减震井喷之后,欧美厂商依然是信赖京西国际。

因此,京西智行是磁流变减震爆发式普及,替代CDC过程中独霸鳌头的公司,其剩余资产必定注入京西国际完成资本市场的合体。