中际联合2026年展望和预期

首先先说风电行业,在2025年中国装机118GW,同比2024年增长大约50%,2026年增长预计还会持续,但是增速会明显放缓,预估能在接近130GW,增长在10%,换算到中际的收入来看预计收入在26年能增长15%(说明:中际长期收入增长是跑赢行业的)

其次是美国市场,美国市场在2026对于中际联合来说仍然是存量市场的拓展。截止2025年末,预计还有约5万台存量风机没有安装升降设备,按照中际联合产品价值来算这部分市场空间约为50亿人民币价值,这部分全部都是中际联合一家的份额(其免爬器在美国市场100%市占率)。在2026年由于关税和贸易已经恢复相对稳定,全年预期收入增速在30%。

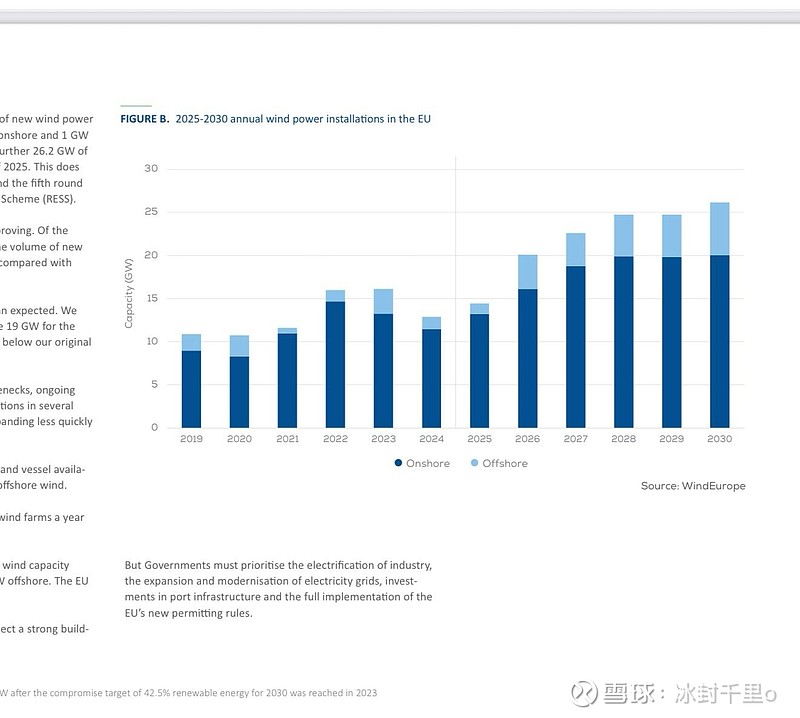

欧洲市场,欧洲市场主要为新增市场➕存量市场拓展。从我图片引用的欧洲风能协会2025年下半年报告,2025年欧盟(不含英国等非欧盟国家)新增装机量约有14.5GW,2026年预计在20GW,增速在38%,考虑到还有英国这个比较大体量的市场,欧洲新增装机在2026年预计在28GW,比2025年的19GW增长预计47%,不过考虑到欧洲拖沓和繁琐的审批的性格,30%-35%的新增装机预测是合理的。中际此前在欧洲市场新增装机市场份额在30%多,2026年能拿到市场份额提升(向40%进发)×增长复合提升,合理预估40%欧洲收入增长。

另外一点,欧洲存量风机也有比较大的改造需求,欧洲存量风机有10万台-11万台,我没有特别准确的未安装升降设备占比的数据,不同地方查的口径不一样,普遍是说在20%-40%,我们按照10万台×25%×10万人民币一台免爬器计算=25亿市场空间(有可能远超)来算,这部分也全部都是中际联合的份额,预计在未来数年(五年左右吧,包括2026年)也会完成大部分改造并确认收入。

以上两块加一起欧洲按照40%算增长。

其他新兴国家新增装机量比较少,但增速极快。其中最大的是印度,2025年预计装机了6GW,2024年只有3.4GW左右,同比接近double。还有包括越南、沙特、巴西、埃及以及其他南美洲、东南亚、中东等国家,虽然基数低(大部分低于2GW或者更低),但增速极快,比如说越南2024年不到0.1GW,2025年接近1GW。所以对于中际来说新增市场我给了50%的收入增长目标(我按照偏保守推算)

以上市场空间全部算出来了,在2025年海外收入和国内收入仍然接近55开,收入全年估计在18亿元左右(可能略高一点点不过不重要)。市场区域来算按美国占海外收入55%,欧洲30%,新兴市场15%(注:我推算的数字,与实际应该比较接近,但不是绝对准确),这个假设基数算2026年收入预期:

中国市场收入:9亿元×(1+15%)=10.35亿

美国市场收入:9亿元海外收入×55%占比×(1+30%增长率)=6.435亿

欧洲市场收入:9亿元海外收入×30%占比×(1+40%增长率)=3.78亿

新兴国家收入:9亿元海外收入×15%占比×(1+50%增长率)=2.025亿

合计22.59亿,同比2025年收入18亿增长25.5%。

毛利率方面随着海外收入占比提升和公司产品附加值提升等影响,我估计全年毛利率还会有小幅增长空间(1%-1.5%)

费用率方面,2026年费用会同比增长但是会小于收入增长,得益于公司过往的费用控制表现以及过了费用投入高峰期,预估费用率会有小幅下降

所以我认为最终净利润增速会超过收入增长,增长可能在35%-40%之间

按照合理PE倍数23倍计算,股价在今年目标价定为75元,较2026年1月30日收盘价42.99元有75%的空间,强烈推荐

欢迎友好交流和指正