港股午后集体转涨,恒科指止步五连跌,餐饮消费板块领跑,南向资金持续布局 | 港股日报

AI摘要:

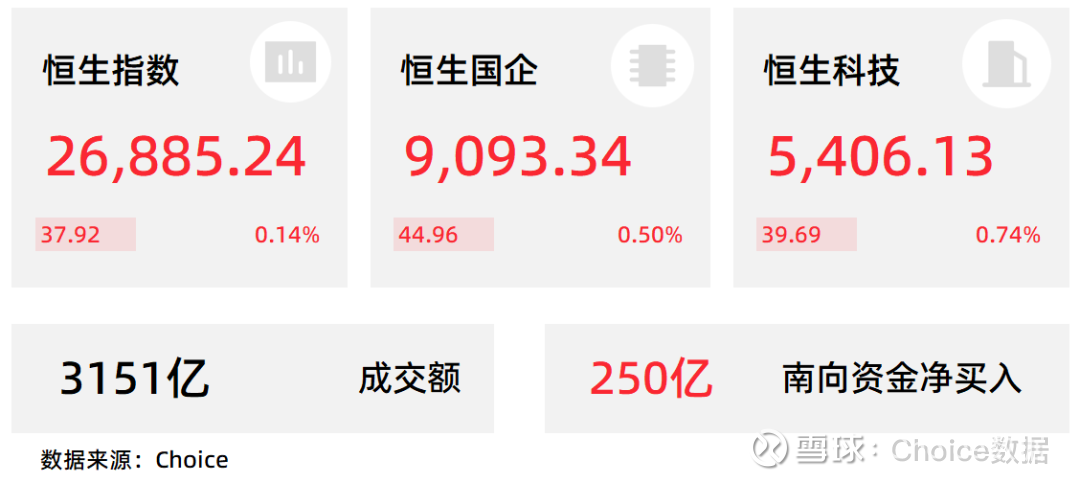

2月5日,港股三大指数午后集体拉升转涨,恒生科技指数收涨0.74%,结束五连跌;恒生指数涨0.14%,国企指数涨0.5%。盘面上餐饮、新消费、乳制品等板块走强,半导体、光伏、煤炭股则表现疲软。机构聚焦个股机会,东方证券维持快手“买入”评级,招商证券首予轻松健康“增持”评级,大摩看好新城发展配股缓解流动性压力。

2月5日,港股三大指数午后集体拉升转涨,恒生科技指数一度跌至1.8%刷新阶段新低,最终收涨0.74%止步5连跌行情,恒生指数、国企指数分别上涨0.14%及0.5%,市场情绪回暖。

盘面上,餐饮股涨幅居前,行业经营态势持续回暖,新消费概念股、乳制品股、啤酒股等集体走高。

另一方面,受美股AMD大跌影响,半导体芯片股继续跌势,兆易创新跌超4%,中芯国际跌近2%,光伏股、贵金属股、煤炭股等板块走低。

港股成交额前二十

数据来源:Choice

东方证券:维持快手-W(01024)“买入”评级,目标价104.36港元

东方证券发布研报称,预测快手-W(01024)25-27年经调整归母净利润为204/225/259亿元。维持此前给予公司26年18xPE估值,对应合理价值为4,048亿CNY,折合4,542亿HKD(港币兑人民币汇率0.891),目标价104.36港元/股,维持“买入”评级。

招商证券:首予轻松健康(02661)“增持”评级,目标价109.4港元,具独特品牌护城河

招商证券发布研报称,轻松健康(02661)成功完成从“众筹平台”向“AI+健康服务+保险保障”闭环生态转型,健康服务收入占比显著提升,该行看好公司在多支付方结构支撑下的长期商业韧性与抗周期能力。AI深度赋能内容生产、精准转化与风控体系,显著提升营运效率并持续放大规模效应,推动收入结构优化与盈利能力释放。首次覆盖给予“增持”评级,目标价109.4港元。

在数字医疗高度分散的竞争格局中,公司透过深耕大众科普实现了与医脉通等严肃医疗平台的错位竞争。不同于对标医生群体的学术推广模式,公司利用前身轻松筹积淀的深厚品牌信任感。在看病先刷视频的年轻化就医习惯下,公司已成为患者决策链条的起点。这种面向大众的消费型健康内容(如脱发、睡眠及慢病管理)受众更广,且在场景端与患者端形成极强的心理占位,使得公司在赛道拥挤的数字健康行业中展现出独特的品牌护城河。该行认为,在当前股价水平下,公司中长期价值仍有进一步释放空间,股价表现将主要取决于管理层对转型成果的持续兑现能力。

大摩:预计新城发展(01030)配股将缓解流动性疑虑,有望推动未来重新估值

摩根士丹利券发布研报称,新城发展(01030)宣布通过配售1.98亿股股份(稀释率2.73%),以每股2.39港元筹集约47亿港元。认为此举将进一步降低市场对其偿还5月份到期、约4亿美元离岸债券之流动性风险担忧,或推动股价从目前2026、2027年经常性盈利6倍、5.6倍预测市盈率进一步上调。予以目标价2.81港元,评级为“增持”。

大摩表示,集团在低线城市购物中心的强劲营运能力或受益于“十五五”消费刺激计划,并在更高市场份额下维持高单位数租金增长。预测随着房地产销售减少,集团发展中物业对业绩的拖累将减轻,未来三年盈利将反弹。

开源证券:港股量化-2026 开年恒指强劲,2 月组合维持低估值配置

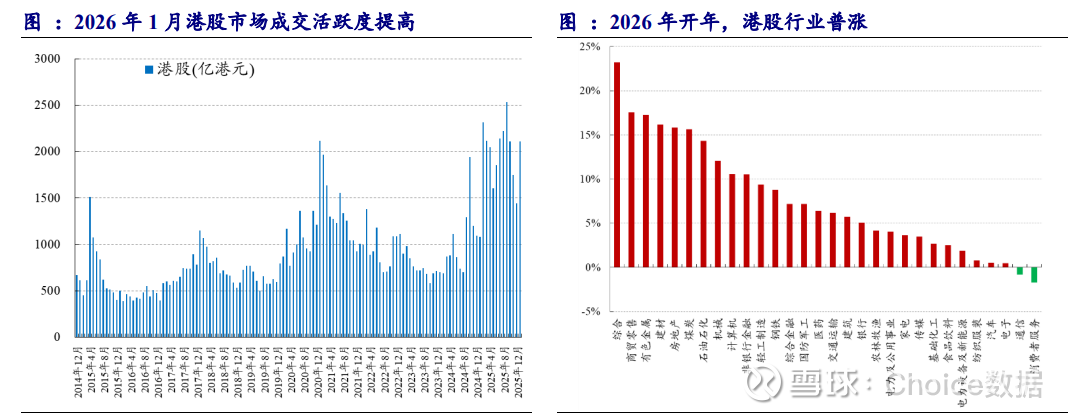

港股市场 1 月概览:港股市场迎来强势开局

2026 年 1 月,全球权益市场整体表现稳健,主要股指普遍录得正收益,其中港股市场表现尤为突出,迎来良好开局。恒生指数当月上涨 6.9%,恒生科技指数涨幅达 4.5%,显著跑赢多数国际市场。2026 年 1 月港股市场活跃度有所提高。具体表现如下:1 月港股日均成交 2109亿港元,成交额较 2025 年 12 月提高了 46%。2026 年 1 月港股一级行业普遍录得正收益,呈现“普涨”格局。其中,综合、商贸零售、有色金属、建材等行业表现尤为突出,涨幅居前。

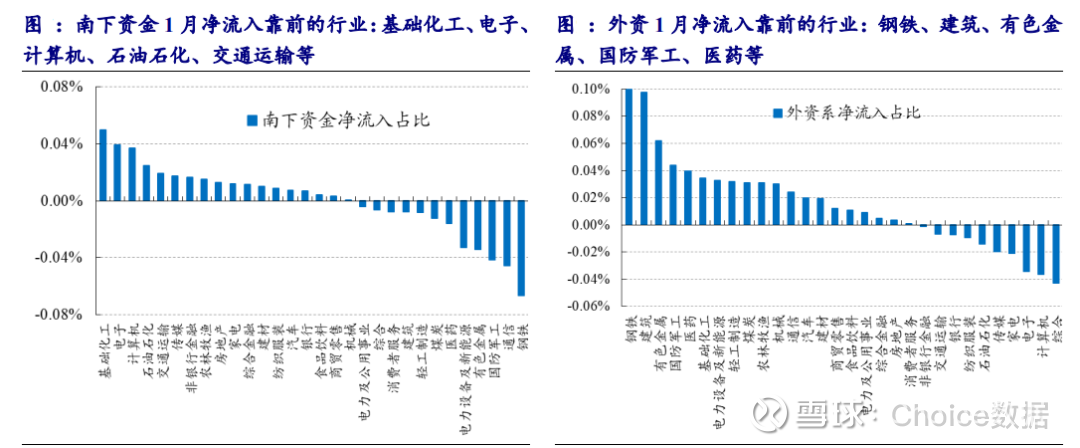

港股通成分股资金流分析:南下资金净流入化工、电子等行业

2026 年开年以来,南下资金净流入明较 2025 年 12 月有所增长,单月净流入额690 亿港元,较 2025 年 12 月 229 亿港元环比上涨。截至 1 月 28 日,南下资金、外资、中资、港资及其他这四类的持仓市值占比分别为 22.13%、58.17%、12.72%、6.97%,较 2025 年 12 月的变化分别为+0.20pct、+0.09pct、-0.13pct、-0.15pct。

南下资金:1 月净流入靠前的行业为基础化工、电子、计算机、石油石化、交通运输。外资:1 月净流入靠前的行业为钢铁、建筑、有色金属、国防军工、医药。中资:1 月净流入靠前的行业为建材、综合、通信、计算机、医药。港资及其他:1 月净流入靠前的行业为家电、通信、电新、消费者服务、纺服。

港股CCASS优选20组合的2月持仓:维持低估值配置

2026年2月的港股优选20组合,组合整体变化不大,维持低估值高股息配置。

1. 光大证券:维持百度集团-SW买入评级

2. 招商证券(香港):维持中国宏桥买入评级 上调目标价至45港元

3. 招商证券(香港):首予创新实业买入评级 目标价32港元

5. 东方证券:维持吉利汽车买入评级 目标价23.37港元

6. 东方证券:维持快手-W买入评级 目标价104.36港元

7. 中信建投:维持老铺黄金买入评级

8. 开源证券:首予乐舒适买入评级

10. 国元国际证券:维持丘钛科技买入评级 目标价12.89港元

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。