2025年血液制品行业上市公司年报分享

这个周末血制品行业头部几家公司年报都出来了,我也大致看了一下结合自己的理解,简单分享自己的理解和看法。仅供参考。

第一个观察点采浆

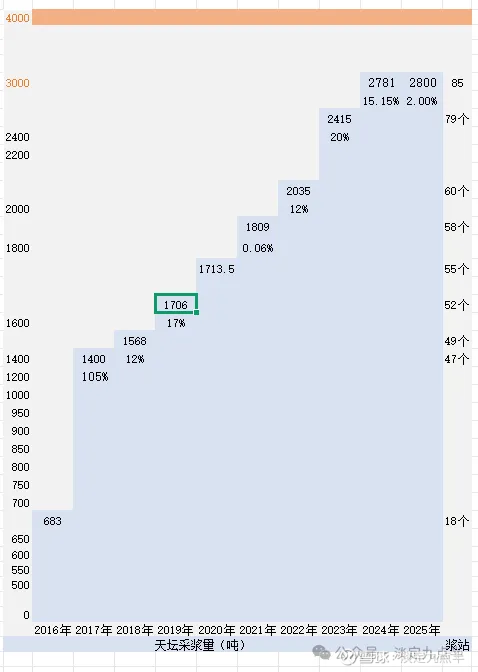

主要系三家头部公司,采浆量1500吨以上的三家公司,天坛2800吨,莱士2000吨包含南岳的320吨左右。华兰生物1660吨。

从采浆增长来看,都出现下滑,天坛几乎没有增长,华兰也是增加100吨。莱士主要是南岳并表300多吨。去年1600吨。

其实单纯从浆站价值来讲,几乎到了榨干吃尽的地步,为什么这么说呢,疫情需求旺盛,大量采浆多少有些特殊刺激,特别是小公司。头部可能比较正规,像天坛几乎是靠浆站增量。而目前看来随着老龄化加速进行。而且不可逆转,所以采浆量下降成了必然趋势,而且政策没有松动跨区域采浆。就会导致,采浆资源错配。

人员大省为了生活不得不出去求生,这部分资源没有办法实际运用起来。当然有些可能存在灰色地带,不过这不应该会是主流。

整体上,国内如果政策不变,采浆下降是现象级显性。这个以前聊过。这是必然现象。

所以目前看单浆站天坛稳住30吨,华兰稳住50吨我估计难会继续下行。莱士也差不多到30吨左右,所以一旦出现70吨单浆站采浆量,大概率是大力出奇迹。

第二一个观察点

产销库

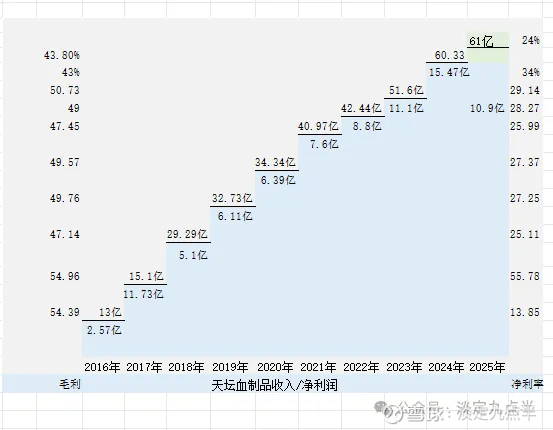

从产销库的情况来看,天坛生物是因为浆站资源增加,采浆量上升导致的产能上升,由19年企业重组以来的1087万瓶,增长到2025年的2200万瓶近一倍。生产能力上成都永安投入了1200吨才能原来只有600吨。浆站上,19年52家浆站采浆1700吨,截止25年已经是85家浆站采浆2800吨。天坛从产销情况来看是没有问题的,去年集中去了库存,今年库存增加,但是需要下游经销商去库存,这样,就没问题。其中观察点财务上是应收款,票据,现金流。密切关注,天坛在扶持经销商,给予经销商赊销政策,所以需要的是,宏观环境好转,下游需求起来。

从华兰来看

华兰从19年以来产量增长了60%,以900万瓶增加到了1500万瓶左右。销售和库存来看也是稳定,这其中局限于其浆源,浆站有限,产能有限。库存稳定。

从莱士来看

由2019年的870万瓶增加到25年的2835万瓶。这其中由从21年开始是进口量,单纯从企业来分析,企业浆源有限,大多数是进口量,这样契合了进口批签发的大幅度增长,24年进口占据70%。25年回到65%。所以莱士的库存来到了2000万瓶左右。

第三个观察点

财务指标

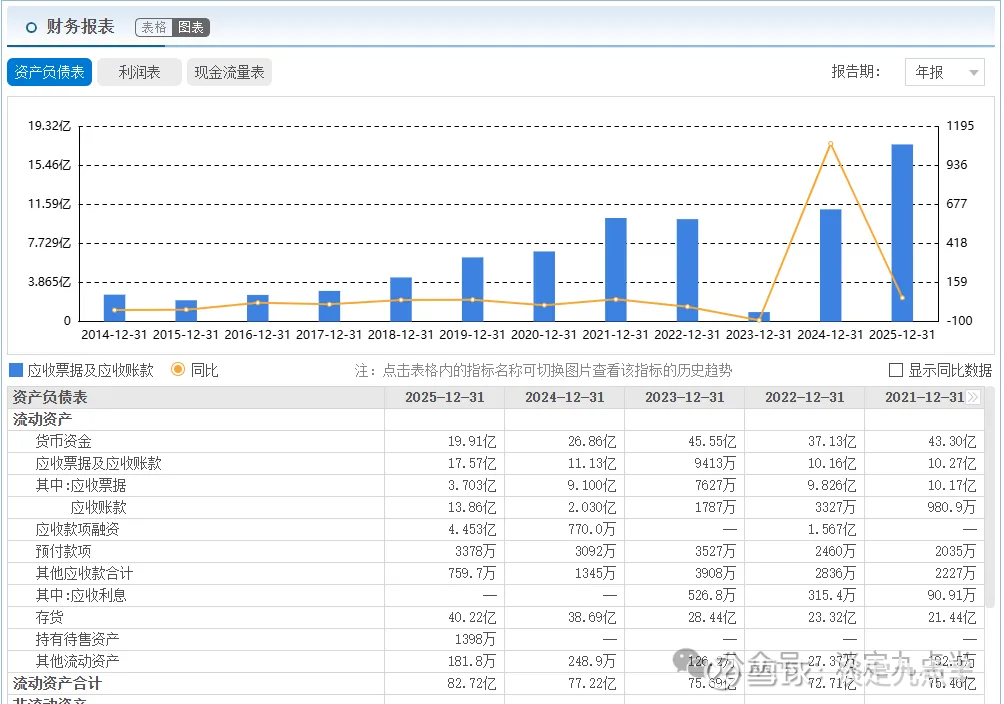

天坛

这个资产负债表,上面是应收款,下面是库存。主要在未来关注,应收款稳定,库存稳定,达到产供销平衡。

其自然会连贯到公司现金流回升,毛利上升。

25年应收票据减少到了3亿多,这么来讲吧,企业从接受票据到接受欠款,说明下游压力减了,企业压力增大。也说明企业有信心。同时也是缓解企业现金流,每年10来亿的票据,是几千万的利润流失。还要用票据融资,更加恶性循环。欠款就是欠款,而不需要其它支出。对比华兰,莱士,天坛这个应收款问题也不大。可以去对比一下莱士和华兰。

第四点

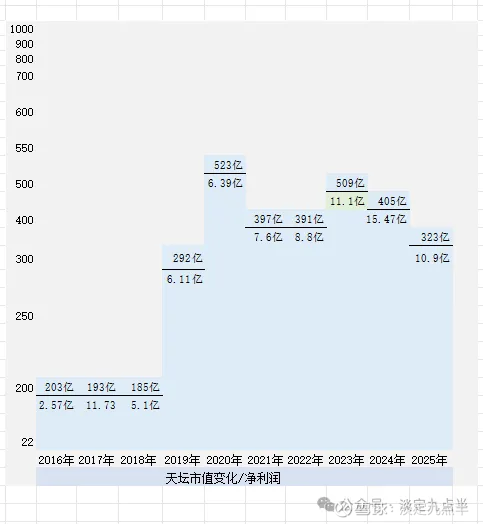

采浆,市值,利润变化,

批签发变化

产品价格

关注重组八上量,销售情况,

关注风险

1.产品价格继续下滑,需求继续下滑,医保更加严苛严控,

2.采浆量持续下滑,形成采浆量供给下滑,需求量下滑,形成戴维斯双杀。

3.新产品后续推广销售压力。未能达到预期目标。就像高纯静丙一样。

三家公司的结论

个人观点

天坛生物,还是行业龙头,资源量,产能,销售,渠道,品牌,天坛同时还具有继续并购潜力。后续新产品开发潜力。需要关注行业拐点来临。

华兰生物,华兰生物受制于采浆资源,扩张能力,血制品属于现金流稳健资产,华兰生物同样受制于,疫苗内卷,生物药研发支出压力和生物药竞争内卷压力。

上海莱士,自产资源稳定,并购价格高,南岳花了40多亿,并购商誉高达近90亿,进口库存高,随着行业需求回暖疲软,存在产品库存减值的巨大风险,

三家公司都面临行业周期,宏观周期,重组产品内卷竞争压力,进口倾销压力。

以上内容均属于个人学习参考/资料来源于网络