杭州银行出类拔萃的资产质量让同业“望尘莫及”

杭州银行vs招商银行投资价值对比分析

杭州银行核心竞争力在于精准布局政信类贷款优质赛道,堪称银行业资产质量与成长性标杆;招商银行凭借财富管理龙头地位与低成本负债优势,树立股份制银行高质量发展典范。本文从信贷资源、息差趋势、资产质量、核心竞争力、盈利预测、投资建议及政信类信贷风险等维度,分别对比杭州银行与招商银行、头部城商行的经营表现,并重点分析首推标的杭州银行。

一、信贷资源

当前宏观杠杆结构已发生根本性转变:居民与民营企业逐步稳杠杆、去杠杆,传统民营经济及零售信贷增长逻辑显著弱化,零售信贷扩张乏力。与此同时,扩大内需面临现实困境,终端需求修复偏弱,稳增长压力持续凸显。2026年GDP增长目标设定在4.5%-5%,政府需适度通过财政与信贷加杠杆托底经济,信贷增长的核心任务将转向对公业务,尤其是政信类贷款。以江苏、浙江、四川、山东为代表的经济大省对公信贷需求持续旺盛,有力支撑属地城商行实现市场份额稳步提升。

城商行与区域经济发展呈现深度绑定的关系,其信贷资源投放节奏与当地经济活跃度高度契合。经济发达的江浙地区产业根基扎实、经济活力充沛,带动区域内城商行存贷款规模双双实现快速增长,当地城商行充分受益于区域发展红利,市场份额持续稳步提升。

杭州银行立足杭州、深耕浙江全省并辐射长三角,与各级地方政府保持深度协同,政信业务布局广泛、项目储备充裕,深度分享区域高质量发展红利。凭借完善的区域政信合作网络与显著区位优势,该行对公业务扩张动力强劲,近两年新增贷款中95%为对公贷款,其中80%来自政信类业务,相关业务平均资产收益率超3.70%,在低风险基础上实现了稳健收益。

招商银行作为全国性股份制银行,以零售业务与财富管理为核心抓手,财富管理、金融科技实力突出,中收占比高、资本充足率与分红水平优异,全牌照综合服务能力强,负债成本优势显著。在相同息差水平下可布局低定价、更高安全性资产,全国布局均衡,零售与财富管理壁垒深厚。

二、息差及变化趋势

杭州银行提出,息差应在综合考量综合收益的基础上扣除信用风险成本,以体现真实收益水平。但这一逻辑并不能作为其息差偏低的合理解释,此种口径仅在与资产质量偏弱的银行对比时具备说服力;反观招商银行及头部城商行,在信用成本管控与综合收益表现上同样十分优异,并不逊色,因此杭州银行在这两方面难言具备更强优势。

2025年杭州银行净息差1.36%,招商银行净息差1.87%,两家银行息差差距明显,主要源于资产结构与负债成本差异。招行零售信贷占比高,信用卡及分期收益率优势显著,叠加活期存款占比领先、负债成本低位,支撑其高息差表现。

息差走势方面,杭州银行2025年二季度单季净息差1.34%,上半年净息差1.35%,全年净息差1.36%,低于商业银行全年1.42%的行业平均水平,已于2025年二季度实现触底企稳。

政策层面,2025年12月中央经济工作会议明确提出推动社会综合融资成本保持低位运行,浙江地区严格执行对公贷款利率2.40%的下限标准,贷款利率有望托底回升,定价稳定性显著增强。城农商行因中长期存款占比更高,息差修复弹性优于国有大行,在政策托底支撑下有望优先修复。

展望后续,杭州银行将持续优化资产端配置结构,重点加大信贷投放力度、合理控制金融投资增速,深度布局浙江省内非杭州区域及省外优质高收益政信项目,优先提升资产收益率;负债端同步优化存款结构,持续提升活期存款占比,叠加高成本定期存款到期重定价红利将持续释放至2027年末,存款成本下行空间充足,息差改善动能强劲。

预计杭州银行2026Q1净息差较2025Q4回升4bp至1.40%,2026Q1商业银行净息差较2025Q4的1.42%下行约2bp至1.40%,杭州银行2026Q1净息差有望追平同行业净息差,后期目标是通过持续深耕与不懈努力,推动息差水平逐步向优质城商行靠拢,实现息差表现与自身龙头地位相匹配。

招商银行负债成本已处低位,压降空间有限:2025年四季度存款成本率仅1.05%,活期占比高、定期化压力缓解,负债端下行空间已十分有限。资产端,2025年对公贷款平均收益率2.81%,年末预计低于2.70%,已处极低水平且下行空间极其有限,后期净息差有望逐步企稳,实现稳健经营。

三、资产质量

招商银行资产质量之优异毋庸置疑,杭州银行则凭借出类拔萃的资产质量,在同业中表现更为突出。杭州银行2025年末账面资产超额拨备、不良认定、逾期偏离度、浮盈等方面表现更为领先,合计隐含利润超300亿元,能提高核心一级资本充足率1.6个百分点,真实核心一级资本充足率接近招商银行按权重法的核心一级资本充足率,分红比例完全可以超过成都银行、江苏银行。体现在以下五点:

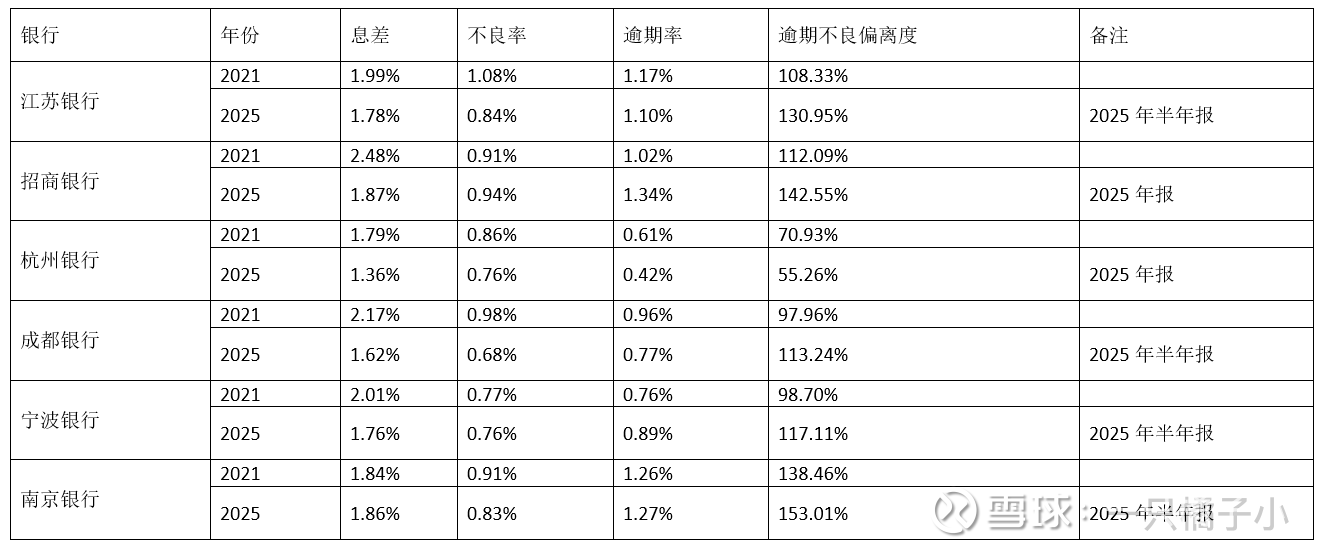

表 1资产质量主要指标

不良认定严格程度差距明显

由表1可以看出,招商银行2025年末不良率0.94%,逾期率1.34%,逾期/不良贷款比为142.55%,说明部分逾期贷款未确认为不良。

杭州银行2025年末不良率0.76%,逾期率仅0.42%,逾期/不良贷款比仅55.26%,不仅全部逾期均纳入不良,且不良中还包含相当部分是未逾期贷款,与招行及同业相比,认定尺度显著更严,审慎程度遥遥领先。

若杭州银行参照A股上市城商行中上水平的不良认定标准,假设将占贷款总额的0.76%原已核销的逾期贷款回表并重新风险分类,具体调整方式为:该0.76%回表资产划为不良,原不良贷款调至关注类,原关注类贷款调至正常类。综合考虑拨备转回等因素,经测算,调整后逾期率1.18%、关注率0.76%、不良率0.76%,可增厚利润81.50亿元。

2. 近四年新增贷款拨备计提力度

表 2新增贷款拨备计提力度对比表

从表 2可以看出,两家银行拨备覆盖率均自2021年高点483.57%、567.71%逐年回落,2025年底为391.79%、502.24%,但新增贷款拨备计提差异巨大:2022—2025年招商银行新增贷款16880.24亿元,新增不良173.64亿元,新增拨备211.99亿元;静态测算新增贷款拨贷比1.26%,新增不良拨备覆盖率122.09%。杭州银行新增贷款4833.13亿元,新增不良31.05亿元,新增拨备122.34亿元,对应新增贷款拨贷比2.53%,新增不良拨备覆盖率394.01%,杭州银行大幅领先。

杭州银行拨备覆盖率虽从2021年高点567.71%回落至2025年的502.24%,仍处于超高水平。市场普遍误将拨备覆盖率下行解读为释放利润,实则该行存量贷款依旧维持原有高拨备计提标准,仅对新增贷款按394.01%计提拨备,本质仍是 审慎储备利润,新增信贷资产的拨备计提力度显著高于招商银行。经测算,若将其拨备覆盖率下调至352.24%,可释放利润121.45亿元;即便进一步降至252.24%,仍高于真实风险所需,可释放利润202.91亿元。

3. 金融投资预期信用损失拨备与表外或有负债拨备计提

据国盛证券研究所统计,在金融投资类资产的预期信用损失(ECL)三阶段减值计提上,银行间计提政策差异明显。截至2024年末,第一阶段(正常类)资产累计拨备计提比例中,招商银行为0.45%,杭州银行拨备率更为严苛,达1.86%,显著高于招行及行业普遍0.20%以下水平。该行由此累计超额计提拨备近90亿元,形成丰厚隐蔽利润储备,为后续利润稳健释放预留充足空间。

在表外信贷承诺等或有负债拨备增量方面,两家银行计提力度增速悬殊,杭州银行表外拨备由2021年末9.77亿元大幅提升至2025年9月末46.93亿元,金额增长至原来的4.80倍,增幅高达380.35%;招商银行同期由146.65亿元增至176.10亿元,增幅仅20.08%。

整体来看,两家银行对金融投资及表外风险均计提了超额的拨备,隐含利润规模均可观,后续具备业绩释放空间。

4. 金融投资浮盈

截至2025年6月末,据中泰证券研究所统计,按浮盈兑现5%测算:以摊余成本计量的金融资产(AC)+以公允价值计量且其变动计入其他综合收益的金融资产(OCI)投资浮盈/2024年营收衡量,招商银行投资浮盈为35.40%已属行业高位,而杭州银行投资浮盈为37.50%,对营收的支撑更强,未来反哺利润、平滑业绩的空间更为充足。

5. 重组贷款占比变化

招商银行重组贷款占比由2021年末的0.30%持续上行至2024年末的0.36%,2025年进一步升至0.39%,呈现逐期抬升态势。

杭州银行重组贷款占比则由2021年末的0.28%稳步回落至2025年6月末的0.25%,两家银行重组贷款占比均较低,杭州银行在绝对占比与边际改善趋势上优于招商银行。

综上可见,杭州银行的不良认定标准和拨备计提等质量指标远超同业,显著优于招商银行及行业平均水平。

四、杭州银行和招商银行的核心竞争力与短板

1. 招商银行核心竞争力与短板

招商银行有完善的全流程风控体系,依托庞大的零售客群与强大的品牌效应,负债端活期存款基础极为稳固,2025年末占比50.79%,低成本优势突出。在公司治理、零售金融、财富管理及精细化运营等方面,招商银行已形成深厚的护城河,综合盈利能力稳居行业第一梯队。

中间业务层面,招商银行的业务规模与中收占比均大幅领先杭州银行,作为财富管理领域龙头,招行中间业务根基深厚,2025年中收占营收比重达22.30%,位居行业前列;杭州银行2025年末中收占比为10.84%,同比增速13.10%,中收增长动能更为强劲。

招商银行短板:作为股份行,其业务重心偏向零售与综合金融,在地方政信领域布局相对有限,政信类贷款占比偏低,对基建、政府平台类融资参与度不高,缺乏区域性政信资源与项目储备,因此难以充分享受本轮政策驱动下的政信类信贷红利。

近两年招商银行财富管理规模稳步扩张,但在监管减费让利、基金及理财费率持续下调的背景下,规模增量被费率下行所对冲,中间业务收入增幅有限,传统“得零售者得天下”的增长逻辑逐步弱化。该行对公与零售信贷利率持续下行,叠加居民部门去杠杆、有效信贷需求走弱,零售信贷扩张明显受阻,依赖零售信贷拉动盈利的模式面临显著挑战。同时,线下实体与个体经营承压,部分低收入群体还款能力有所下降,一定程度推高零售信贷信用风险。

2. 杭州银行核心竞争力与短板

杭州银行的核心竞争力,一方面在于精准布局杭州及浙江省内非杭州区域优质高收益政信类项目等优质赛道,资产质量优异;更重要的是对潜在风险点识别及时,对资产质量变化响应敏捷,能够动态优化风控措施与经营策略。

当前我国宏观杠杆率进入中长期结构性再平衡阶段,居民与民营部门步入去杠杆、稳杠杆周期,政府部门适度加杠杆以发挥逆周期调节作用,信贷投放逻辑已发生根本性转变。政信类信贷已成为银行优质资产的重要来源,抢先布局优质区域政信业务,有望把握新一轮行业竞争主动权。相较之下,盈利偏弱的科技金融业务尚不构成其核心竞争力。杭州银行通过稳步压降网络金融、个人及小微经营性贷款、审慎管控房地产开发贷业务、持续优化信贷结构,有效规避了行业调整带来的信用风险,形成低风险、收益稳健的经营特征。

杭州银行的核心挑战集中在三方面:一是息差水平偏低,负债端存款成本高于招商银行,资产端贷款收益率不及头部城商行;二是中收规模偏小,零售财富管理等高附加值业务贡献不足,金融投资资产占总资产比重达47%,对债券市场波动较为敏感;三是成本收入比偏高,降本增效和精细化管理仍有提升空间。杭州银行近两年营收增速阶段性偏低,并非经营短板,主要受债市波动、息差收窄等外部周期因素及公司主动优化资产结构影响,后续随息差修复与信贷扩张,营收有望重回稳健增长通道。

五、盈利预测

1. 近年每股盈利与净资产增长

招商银行:2021年末每股收益4.61元,2025年末5.75元,四年累计增长24.7%;2021年末每股净资产33.28元,2025年末49.42元,累计增长48.5%。

杭州银行:2021年末每股收益1.43元,2025年末2.66元,四年累计增长86%,盈利增速大幅领先招商银行;2021年末每股净资产12.37元,2025年末18.37元,累计增长49%,与招商银行基本持平。

传统账面PB并不适用于银行股估值,核心源于银行业高杠杆经营属性与核心一级资本缓冲特征。各行在信贷资产五级分类、预期信用损失三阶段划分及减值计提尺度差异显著,叠加通过差异化续贷、借新还旧等方式调节账面逾期及不良形态,净资产真实性存在明显分化。资质偏弱银行净资产需折价修正,0.36PB标的如经六折调整后真实PB约0.6;优质银行风控审慎、拨备夯实,净资产隐含溢价,账面0.9PB对应真实估值或仅0.75。银行估值需建立在资产质量扎实、成长可持续的前提下,综合运用PE、分红率、PEG及风险调整后真实PB构建多维估值框架,方可规避会计调节扰动,形成合理定价判断。

历史复盘与未来十年盈利预测(相较历史增速换挡放缓)

(1)历史十年增长表现

招商银行:2015年实现净利润580.18亿元,2025年达1501.81亿元,十年间增长至2.59倍。

杭州银行:2015年实现净利润37.05亿元,2025年增至190.30亿元,十年间增长至5.14倍,历史盈利增长动能显著更强。

(2)2026年业绩展望

预计招商银行:2026年总资产增速5%-6%,净息差企稳,信用成本保持稳健可控,营收增速回升,净利润增速3-5%。

预计杭州银行:2026年总资产增速10%-11%,净息差改善,信用成本维持低位稳定;营收增速接近双位数,净利润增速较2025年进一步提升。

(3)未来十年展望:相较历史增速换挡,整体中枢下移

展望未来十年,随着基数抬升、行业息差收敛及宏观环境变化,两家银行均将呈现相较过去十年明显增速换挡、增长放缓的特征,但杭州银行成长弹性仍显著领先。

杭州银行:管理层战略清晰,持续加大信贷投放、聚焦实体与政信优质资产,压降金融投资比重、优化资产收益结构,提升生息资产效率。尽管相较历史高增长阶段有所换挡,但依托信贷规模扩张、息差改善空间与扎实的风险抵补能力,结合机构调研预期,预计净利润仍可保持稳健较快增长:前五年复合增速12%,累计增长76%;后五年复合增速回落至8%,累计增长47%;整体十年净利润将增长至约2.59倍。

招商银行:综合考虑资产质量、规模扩张空间及息差趋势,未来十年净利润增长按年均5%复合增速测算:前五年累计增长28%;十年合计净利润增长至约1.63倍,增长水平明显低于杭州银行。

六、投资建议

1. 投资本就是甄选优质企业,核心看资产质量、估值性价比、长期成长性。杭州银行恰好三者兼备:质地扎实稳健,估值厚道不贵,成长清晰可期。

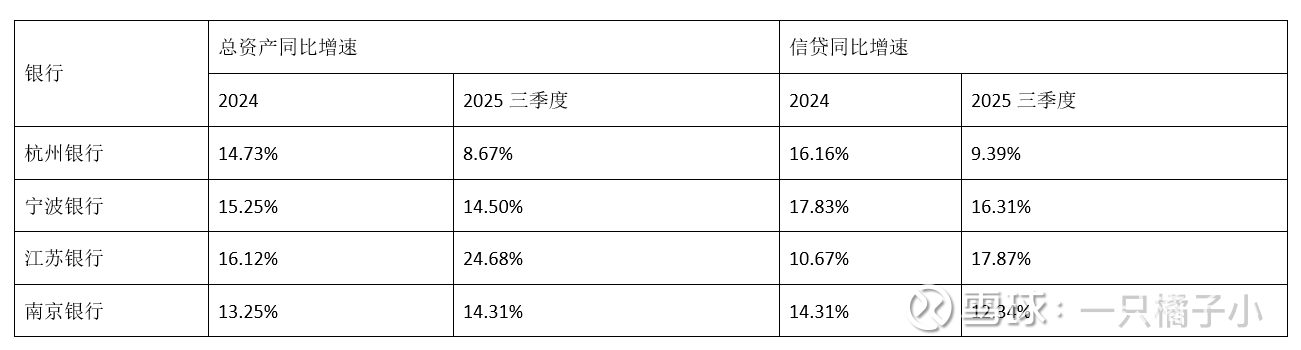

杭州银行存量贷款收益率、净息差、总资产同比增速和信贷同比增速在头部城商行中都是偏低的,近年资产质量优异、业绩亮眼,更多得益于依托杭州市区域大幅超额计提优势,精准布局政信优质赛道,而非综合经营能力全面领先;在城商行中信贷定价水平低于头部城商行平均水平,在信贷投放、金融投资增速方面,相比头部城商行更为谨慎,盈利确认高度审慎,账面净利润存在显著低估。

宁波银行在行业赛道切换中展现出极强的前瞻性与高效执行力,率先精准布局政信及优质国企业务。依托“财资大管家”“鲲鹏司库”等综合化服务工具,该行已将政信业务的信贷投放、存款(尤其是低成本活期存款)沉淀、综合收益转化与财富管理协同运作做到行业极致,手续费及佣金收入具备大幅提升空间。其核心竞争力源于出色的企业综合服务能力与差异化定价策略,以“金融+非金融”深度服务绑定客户,推动贷款定价持续领跑同业,后续贷款利率有望率先企稳反弹。

南京银行、江苏银行在政信领域布局扎实、推进稳健,成都银行在区域内更是领跑同业。

2. 当前市场估值层面,招商银行静态市盈率6.68倍、PB为0.92倍;杭州银行静态市盈率6.37倍、PB同为0.92倍。在盈利增速显著领先的背景下,杭州银行估值水平反而略低于招商银行,估值性价比突出。

保险公司、社保基金、养老基金、商业保险、境外投资者、汇金公司及主流指数基金均重仓配置招商银行。公司财富管理领先、资产质量优异、ROE稳居行业第一梯队,兼具高股息与类固收属性;同时被各大核心指数纳入且权重居前,大市值、成交活跃、流动性充裕,完美适配长期资金配置需求。反观杭州银行,其投资价值尚未被市场充分挖掘,主动基金正悄然将其作为城商行成长赛道的隐形重仓标的,不排除个别保险公司正进行战略性布局,实现长期深度参与。这种高确定性的错配,恰恰是机构资金博取未来估值修复而耐心收集的宝贵筹码。

高管增持对比:宁波银行持续大额增持,信心标杆;南京银行多次稳价增持,态度积极;江苏银行以护盘为主,风格稳健;成都银行股东大额增持、高管跟进,信心充足;杭州银行董监高增持寥寥,2021年后未再有实质加仓,叠加中国人寿、太平洋人寿等险资持续多年减持,市场信心信号偏弱。

3. 投资建议排序为:优质城商行、优质农商行、股份行、国有大行。

推荐标的:

(1)杭州银行、宁波银行、江苏银行、成都银行、南京银行、齐鲁银行、苏州银行、徽商银行H、青岛银行H、重庆银行H、渝农商行、招商银行。

(2)处于困境后期低市盈率(PE)、低市净率(PB)的民生银行、平安银行、华夏银行

表 3头部城商行2025年三季度主要经营指标

表 4头部城商行资产和信贷同比增速表

七、信贷定价失衡与政信类贷款风险

当前银行业信贷定价体系存在显著结构性失衡,政信类与非政信类贷款普遍存在风险收益错配现象。其中政信类贷款定价问题尤为突出,区域、机构及省内区县间利率分化悬殊,缺乏统一公允的市场化定价标准,难以有效发挥价格发现与风险传导功能;非政信类信贷定价同样背离风险匹配逻辑,零售与小微企业贷款抗风险能力弱、经营波动性强、信用风险偏高,却普遍缺乏合理风险溢价补偿。客户资质利率分层模糊,部分业务过度依赖政策性贴息,致使定价与实际风险状况严重脱节。

以杭州银行为例,2025年中报显示其政信类贷款占对公贷款比重达44%(存量口径),信贷定价呈现明显倒挂:政信类贷款利率集中在3%-4%区间,平均水平超3.70%,而实体企业贷款利率约3%,零售、小微及科创类贷款利率低至2.50%-3.50%,形成低风险高收益、高风险低收益的错位格局。该行应把握定价倒挂带来的业务机遇,聚焦财政实力强劲的区域客户,果断加大政信业务投放。同时在普惠金融领域,对个人及民营小微经营性贷款、早期科创类贷款在定价中充分考虑风险以及风险溢价。

未来,若监管部门引导金融机构合理确定风险溢价,推动信贷定价回归风险收益匹配的市场化轨道,将直接削弱政信类贷款当前的相对优势,这亦是政信业务面临的潜在政策与定价风险。

@雪球创作者中心 @摸索fhy @杀鱼者 @-翼虎- @家传武功 @ice_招行谷子地 $杭州银行(SH600926)$ $招商银行(SH600036)$