【满纸荒唐言】TL1A靶点粗略总结

这个系列就当胡乱写的随笔,所以标题就不加洋文故弄玄虚了…

纯外行,刚好借着Sanofi的deal学习下TL1A:

首先是文绉绉的科普:

肿瘤坏死因子样细胞因子1A(TL1A)是TNF超家族的一员,由 TNFSF15 基因编码。它以膜结合形式以及可溶性功能活性形式存在。TL1A 作为一种关键的"警报"细胞因子,主要由先天免疫哨兵细胞(抗原呈递细胞,APCs)响应危险信号(如感染或组织损伤)时产生。在慢性炎症性疾病如炎症性肠病(IBD)中,此警报系统被持续激活,驱动持续的炎症和组织重塑,包括纤维化。

死亡受体3蛋白(DR3)是TL1A的主要功能受体。它包含一个死亡结构域,可触发促炎/增殖信号(通过NF-κB和MAPK通路)或细胞凋亡。DR3 主要表达于淋巴系细胞,特别是活化的淋巴细胞(如CD4+ 和 CD8+ T细胞、NKT细胞、NK细胞、B细胞和浆细胞),以及在淋巴丰富的器官(如脾脏、胸腺和结肠)中表达。

DcR3 是一种诱骗受体,可结合TL1A(及其他配体),抑制其与DR3的相互作用,为此信号系统增加了一个调控层。

TL1A/DR3/DcR3 系统在克罗恩病(CD)和溃疡性结肠炎(UC)患者发炎的肠道黏膜中显著上调。TNFSF15 基因的特定多态性与发生炎症性肠病(IBD)的风险增加密切相关。相关药物排列组合有TL1A/α4β7、TL1A/IL-23p19、TL1A/TNF-α、TL1A/IL-12p40、TL1A/p40 etc.

TL1A:DR3 信号在肠道上皮下肌成纤维细胞(SEMFs)上表达,这些细胞是纤维化的关键介质。同时,TL1A通过DR3 结合也还能激活一系列炎症信号通路,过表达TL1A的转基因小鼠会自发出现肠道炎症和纤维化,所以是双重buff,炎症+纤维化。

在动物模型中,使用抗TL1A抗体治疗已被证明可以逆转已形成的结肠纤维化,表明了直接的抗纤维化潜力。

近期进展:

$赛诺菲-安万特(SNY)$ 最近从华深智药license in俩双抗,upfront 125m, total 1.72b, 都是TL1A双抗,一个TL1A/α4β7,一个TL1A/IL-23,适应症应该都是IBD…

华深智药是做AI制药的,不过去官网逛了圈,似乎没看出啥(两款药“均基于Earendil Labs专有的人工智能及高通量发现研究平台开发”,公司的“设计平台能够大幅度提高靶向特定抗原的抗体发现效率”),拥有AI药物研发平台HeliXonAI,涵盖蛋白质结构预测等一系列算法,并在AlphaFold2的基础上做出了诸多改进,实现了更准确的蛋白质结构预测

IBD主要包括溃疡性结肠炎 (UC) 和克罗恩病 (CD) 两类。前者几乎仅累及结肠,黏膜有很多针尖样溃疡,病变的层深度较CD浅一点,长期炎症容易癌变;CD可累及消化道的任何部位,病变可深入整个肠壁,或会形成穿孔、瘘管和深溃疡,较UC治疗也更为棘手一点,因此在CD中,生物制剂应用更加广泛

IBD没有治愈一说,只有活动期与缓解期之分。用药的目的在于促使黏膜恢复,然而目前并没有明确的指标来指引医生选择明确的药物,临床上通常是一款药物失效后,更换另一款药物。换言之,如果一款药物诱导了缓解,那么维持治疗时并不会去特别更换药物

TL1A估计又是个重磅靶点,此前看到有大额BD/并购 (merck收Prometheus Biosciences, roche license in rvt-3101, abbvie, sanofi),不过似乎不是每家都喜欢单抗/双抗 (看到个大佬评论,抗体很难迁移到肠道组织本身,只是降低血浆内相应靶点水平,所以很多MNC还是会愿意看看口服多肽、大环小分子etc,也make sense...->abbv去年12月花了~200m收了Nimble Tx, Nimble主要资产包括IL-23R口服肽,也是IBD,同时discovery阶段还有C5、TL1A口服肽)

当前三个主要玩家:sanofi, roche, msd; sanofi的TL1A单抗可能算potential bic

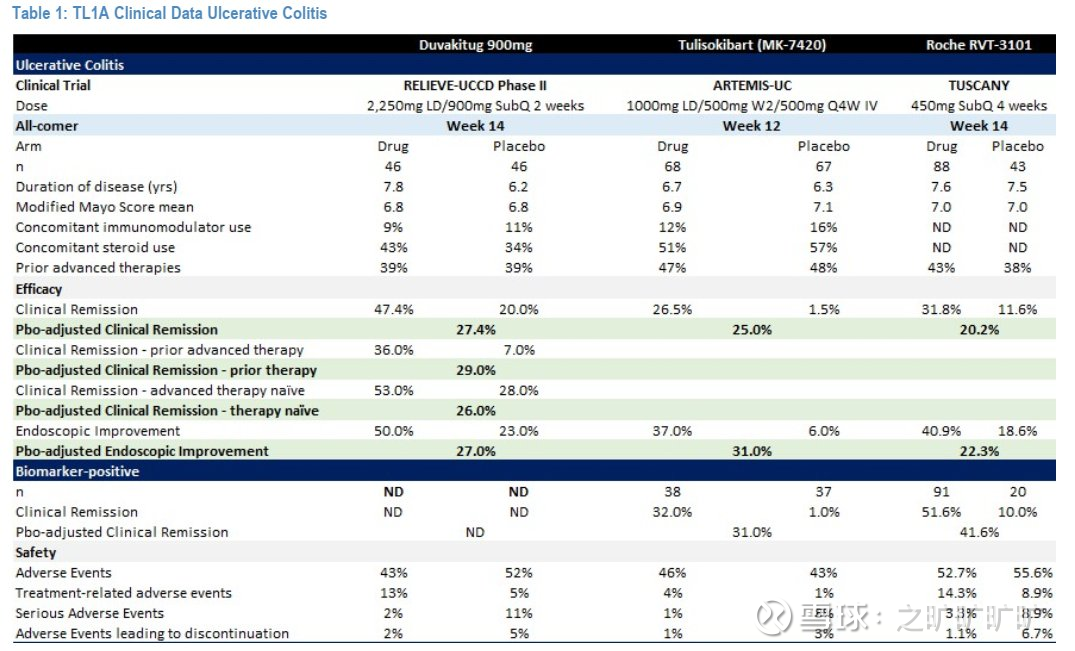

Sanofi此前跟$梯瓦制药(TEVA)$ 有款合作TL1A单抗,duvakitug/tev574,去年12月ph2b成功,具体数据在今年ECCO大会上公布,看起来似乎比comps好很多:

UC pts中duvakitug、RG6631/RVT-3101 (Roche, 7.1b upfront)和tulisokibart (MSD, 10.8b收购Prometheus) 临床缓解率分别为47.8% (14w, high dose, 900mg, placebo 20.5%)、31% (placebo 12%, 暂时没找到几周的,不过不重要了)、26.5% (12w, placebo 1.5%)

CD pts中duvakitug、RG6631和tulisokibart内镜响应率分别为47.8% (14w, high dose, 900mg, placebo 13.0%)、26% (暂时没找到原始数据)、26% (12w, placebo 12%)

这里借用下空之客老师之前的汇总表格,也能看个大概:

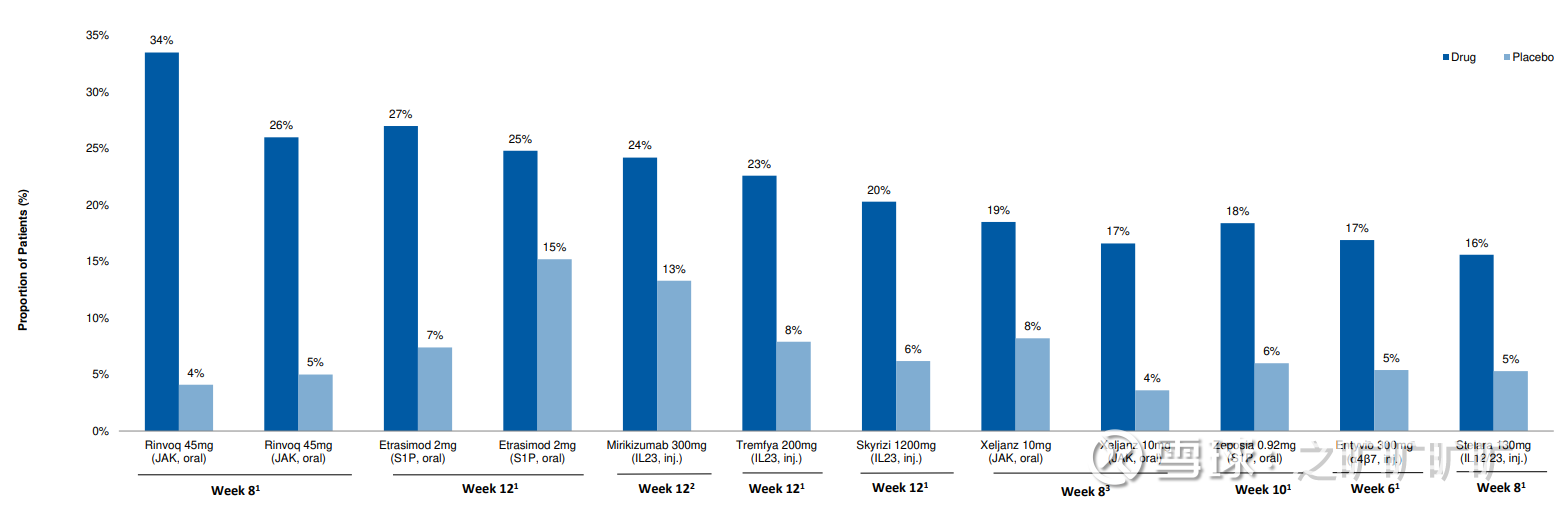

sellside也有做过总结:

$艾伯维公司(ABBV)$ 单论TL1A单抗而言,跟明济生物有合作,license in了一款临床前的TL1A/FG-M701 (+IL23 combo/ co-formulation, etc.),可惜偏早期...abbv还有Skyrizi/IL-23 (vs Tremfya有先发优势)

另一个传统自免大佬JnJ似乎没啥动作,不过当前两款重点IBD药物都是IL-23,Tremfya/IL-23 25Q1动作挺多的,UC皮下上市后销售推广顺利,CD皮下获批;跟Protagonist合作推进的口服环肽IL-23/Icotrokinra ph2 UC数据跟tremfya差不多,12w clinical remission 30.2% (vs 11.1% placebo, 某PI: for endoscopic improvement 20% vs. 10% placebo would be impressive),此外反应率及缓解率在28w持续改善...

LLY最近几年在ibd动作很多,今年2月底从organovo拿了FXR314 (靶点FXR),24年7月收了morphic,获得了α4β7 (MORF-057),αvβ8,α5β1,TL1A/IL-23;此前LLY的IL-23 (Mirikizumab)已获批,自称是15年来首个在获批时公开两年CD ph3疗效数据的生物制剂

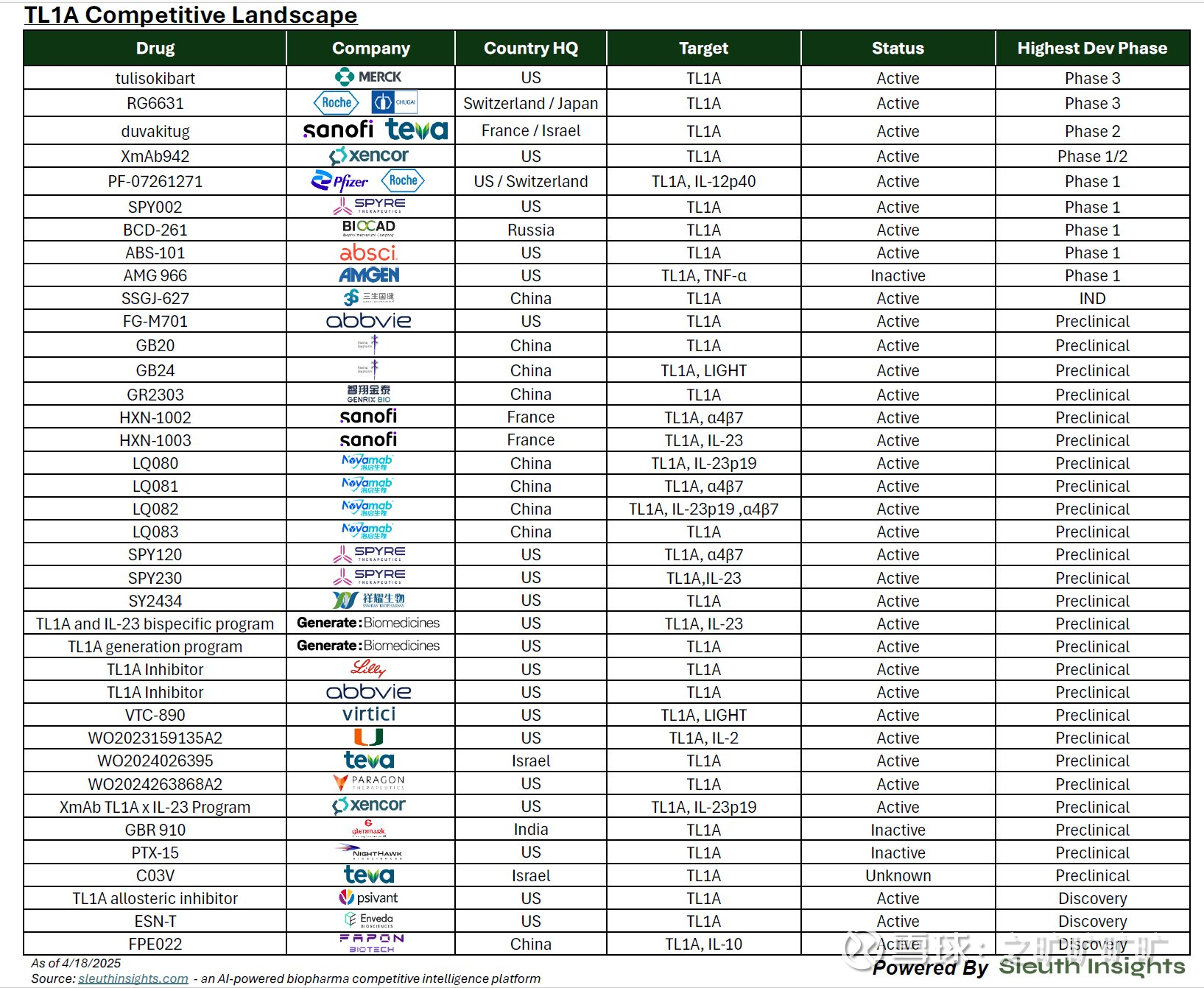

附上Andrew Pannu大佬做的当前玩家汇总:

来源:深潜biotech,药物发现笔记(靶向TL1A:治疗IBD的新途径)等