【满纸荒唐言】部分MNC Q2 2025业绩整理 (3)

这个系列就当胡乱写的随笔,所以标题就不加洋文故弄玄虚了…

继续班门弄斧,照猫画虎..这次重点是LLY跟VRTX,跌的头都烂了

Abbvie (ABBV.N):

- 25q2 rev 15.4b, beat, eps beat, guide up

自免依旧是大头,1h25 13.9b, yoy +12.6%, 其中:skyrizi (il-23) 1h25 7.8b, yoy +65.8% (25q2 yoy +62%, beat), 在pso, ibd (仍处于早期上市阶段) 继续赢,rinvoq (jak) 1h25 3.7b, yoy +48.5%, 在美国ibd患者的市场份额第二,仅次于skyrizi, skyrizi+rinvoq公司认为今年会超过25b, 其中skyrizi 17.1b, guide up 600m (400m是ibd)

humira 2.3b (25q2 miss), yoy -54.7%, 毕竟专利到期了,全年预期下调500m至3b, btw, 其实有一部分pts从humira出来后并没有转向biosimilar,而是转向了skyrizi/ rinvoq

cns 1h25 5.0b, yoy +20.3%, 其中:vraylar 900m, yoy +16.3%, ubrelvy 338m, yoy +47.2%, CEO Robert A. Michael (24年新上来的) 表示未来要成为最大的cns公司 (JnJ: ?)

ibru/btk 754m, yoy -9.5%, venclexta 691m yoy +8.3%

- ytd完成7笔bd/m&a,包括1月从先声license in的CD3/BCMA/GPRC5D,6月2.1b收的capstan (invivo car-t), 7月1.9b收购IGI Tx (印度公司) 的CD3/BCMA/CD38,据说最近还在谈收购Gilgamesh (迷幻药),此前跟g司已有合作

CSO在earnings call上表达了对cns, onco, 肥胖的bd兴趣,特别是对pd-1/vegf的兴趣,而且abbv手头是有很多adc的 (Teliso-V、Elahere、Epkinly等)

肥胖来说,abbv 3月从Gubra 350m upfront license in了一款amylin类似物 (ph1, 半衰期略长,也许可以做q2w?, ph=7不会纤维化,不过GI AE略高,+glp-1后会更高吗?)

- 关税:25年已通过库存管理措施规避了这一年的潜在影响;但关于长期影响需要等待section 232调查的结果以及关税具体实施的方式,abbv exposure不会超过同行

Eli Lilly (LLY.N)

- 25q2 rev 15.6b, yoy +38%, beat, eps 6.29, yoy +92%, beat, 同时公司上调全年指引,guidance: rev 58-61b -> 60-62b, adj eps $20.78-22.28 -> $21.75-23

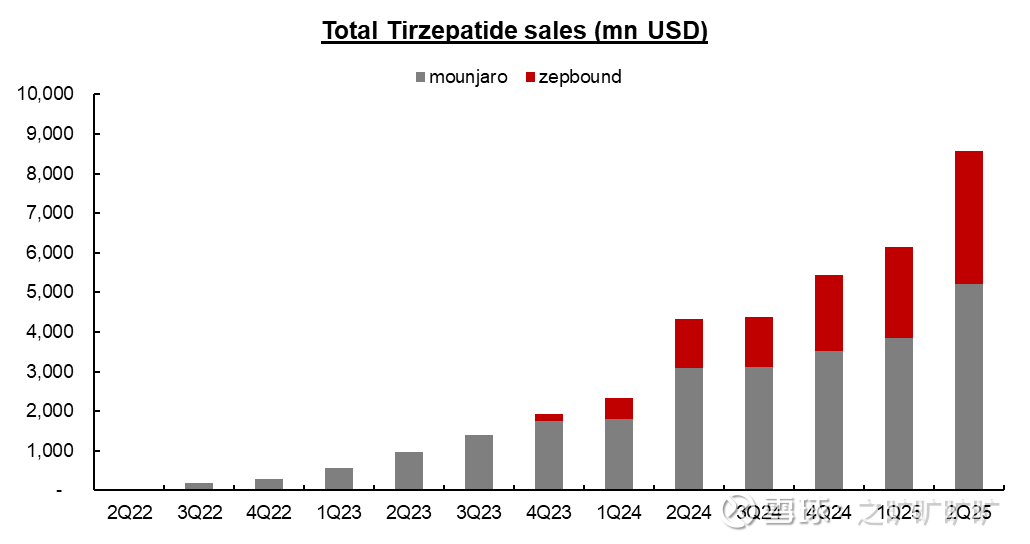

分产品看:1)mounjaro 5.2b (cons 4.5b), zepbound 3.4b (cons 3.1b), yoy +98%, qoq +39% (24q4/25q1 qoq +24%/13%, 增速又起来了), tirz franchise 25q2 beat

2)CDK4/6 verzenio 1.5b, in line, Jaypirca 1.2b, in line; PD-1 137.3m, qoq +0%, yoy +11.6%; Taltz/IL-17 8.5b, in line; emgality/偏头疼 2.0b, in line, kisunla 49m, slightly beat

->总的来看,GLP1 class beat带来的performance beat,其他线基本in line

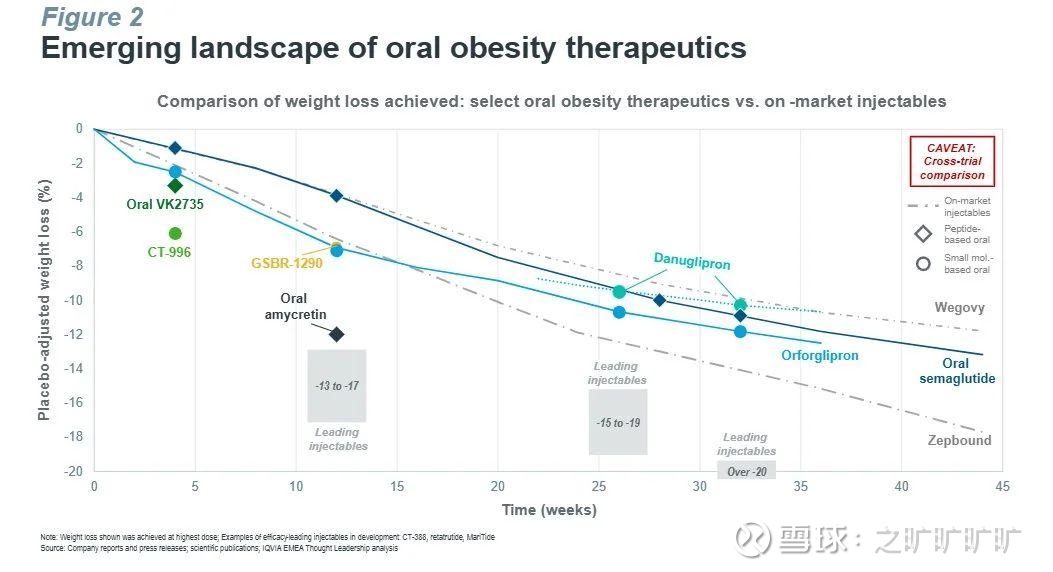

- 没想到的是猜的到业绩beat,猜不到orfo attain-1 miss (base case 15%, low end 12%),属实给跌麻了,跌完25年还剩29x,一下子连估值都好看了不少,放个fwd pe的图,又回到了最初的起点(21年):

大概是把orfo至少一大半给跌没了 (bear case orfor sales are zero in 2030, lly eps could be ~$45-50, 那给个15x就是750,折不折现各自喜欢,折完就600以内…而大跌的第二天还在放量跌 (可能当天有beta的影响,现在估计都在等section232

且当天市场并没有在交易small modality整个modality fail,当天像1) sm路线的vktx就表现很好,2) oral peptide路线的novo又活了,一鲸落万物生…我粗浅理解oral agonist with relatively good bioavailability still have mkt demand compared with injections…

好,那么好,现在以纯外行的视角再看看orfo attain-1:

正经版数据罗列:

“从治疗效果角度评估,治疗第72周时,6mg、12mg、36mg剂量组受试者体重分别减轻了7.8%、9.3%、12.4%,而安慰剂组减轻0.9%。此外,6mg、12mg、36mg剂量组体重至少减轻15%的受试者比例分别16.5%、24.0%、39.6%,而安慰剂组这一比例为3.6%;

安全性方面,最常见的不良事件(AE)为胃肠道反应。此外,6mg、12mg、36mg剂量组和安慰剂组受试者因AE而终止治疗的比例分别为5.1%、7.7%、10.3%和2.6%,总体终止治疗的比例分别为21.9%、22.5%、24.4%和29.9%。未观察到肝脏安全信号。”

放个图 (iqvia的老图,可以凑活看看):

粗暴总结:比自己的ph2差,横向比,比oral sema差;但数据总体还可以;titration有调整,比ph2保守了一点,但GI AE其实下降不多,attain-1跟oasis-1, oasis-4肩对肩比,GI AE差不多 (个别项sema更离谱一点,比如nausea% ~50%,但orfo 30-35%),而orfo的停药比例略高

所以怪不得老对手得意洋洋:Just on that orfo point, novo mgmt saying numbers speak for themselves: 17 vs 12% weight loss, big difference on tolerability…

放点公司回应,总之都是正常就是了 (MS找的KOL也这么说):

vs oasis-4, HD Rybelsus, orfo的安慰剂校正值是9%,而oral sema接近14%,公司回应:认为这个特征正好落在GLP-1单药治疗可以达到的预期范围内。不同时间、不同人群开展的试验很难直接比较,且不认为这会在真实世界或对患者、医生造成任何问题

停药率:pbo停药率为29.9%,orfo组为22-24%;公司回应:如果看肥胖领域的类似研究,pbo组停药率通常在20%+,比如STEP-1, pbo停药率22%,治疗组低5pct,所以ATTAIN-1的停药率没啥特别之处,而orfo AE dosing discon't在5-10%

anyway, 批应该最后是能批的,而且小分子生产便捷,吃药不需要纠结喝水和食物 (vs oral sema),且这还是lly自己手里的东西,美国国内卖卖应该不成问题, 把orfo都给跌没了应该也不至于,感觉市场是overreacted…

次生灾害估计各位巴菲特已经注意到了,国内的某小分子cdmo今天反应剧烈;不过国内的oral sm也好,oral peptide也好,今天表现都还行

最后再聊聊tirz franchise:

1)CVS自7月起将Zepbound移出处方计划 (prefer Wegovy for its members),预计影响Q3增长 (7月处方量回落至5月水平),但公司通过LillyDirect对冲

2)雇主医保覆盖率仍停滞在50-55%,需推动福利设计改革 (最近有说CMS可能允许让部分州Medicaid/medicare part D覆盖GLP1,试点计划拟于26年4月在Medicaid中启动,27年1月拓展至Medicare)

对于Mounjaro,商保和part d都有90%+覆盖率,所以cash pay channel不一定会带来额外增量,但对于Zepbound是有显著增长,因为在商保中有覆盖缺口,而且part d部分没办法覆盖,这块是增量:

- MFN:mgmt认为如果将国外价格管制直接移植到美国体系中,可能会“双输”:欧洲生物医药行业的低产出与低效率,加上美国保险市场的高自付额与扭曲价格

不过也承认从长期来看,重新平衡是合理的,只要欧洲报销价格能够提高,而美国GTN%环境能够改变,逐步过渡就是合理的做法

直销渠道 (DTC,很多MNC都提到了这个) 除了为没有医保的人提供途径外,还能向消费者、雇主等提供真正的价格透明度,这也是好事。所以LLY也支持

Vertex (VRTX.O)

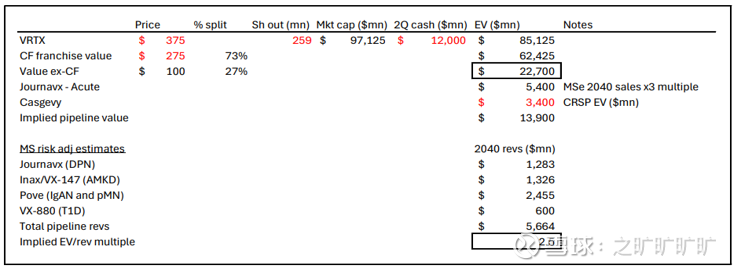

- product rev 2.94b, yoy +12% (cons 2.90b), net income 1.17b, beat (cons 1.11b), eps 4.52 (cons 4.25), reiterate fy25 guidance: rev 11.85-12.0b

by product: 1) CF占总收入的98.6%,其中:Trikafta 2551m (in line), Vanza 157m (beat), 3gen penetration%还可以,2) Casgevy 30m, Journavx 12m, in line

- VX-993 (next gen NaV1.8, oral) fail:

一样的,pre-market开始就大跌,15%直接是把suze chronic pain也给跌没了 (跟fda做了沟通,LSR先hold->可能真的影响label expansion),20%是直接把suze都快给跌没了,一把干到解放前….感觉也不至于,acute pain好歹还是能卖卖的,等q3高频verify

老哥自从开始做疼痛就不对劲,12月miss跌,5月miss跌,8月miss再跌…但不做又不行,cf总归是有顶的,市值空间就打不开

vx-993很神奇,跟suze很像,都是weak acid, 一个是pyridone amide, 一个是carboxamide, 看靶点选择性的话993是超过suze的 (Nav1.8 IC₅₀=0.05nM vs suze 0.68nM), ph2 bunionectomy (acute pain, 足部拇囊炎术后急性疼痛) 结果出来又没干过hb-apap (可以认为是soc)

公司认为993已经打到了nav1.8机制的剂量反应曲线顶部,所以bunionectomy不推了,后面dpn继续实施,来看看chronic pain中暴露反应关系及最大疗效 (我看悬;神经病理性疼痛,nav1.7动物模型来看更重要;可能还是得多靶点combo)

而suze ph3 bunionectomy HD效果比hb-apap要好,但剂量关系有点问题 (雷点?莫名想到Janux…受不了,又犯了类似错误),mid dose效果反而比low dose差,不过993这次没出现 (但在上一代vx-150出现过,也是bunionectomy, 500mg不如250mg, vx-150已经被vrtx弃掉,不过国内有很多fast followers, 当然suze国内也有一堆followers)

tbh, 翻了很多paper, 疼痛搞的动物模型很多效果不错,但一上人就不行,nav1.8只是众多离子通道之一,可能无法单独当止痛主力?->那么当前基于Nav1.8的单一靶向策略可能都有压力?可能真得看多靶点调控或神经调节类疗法,nav1.7+nav1.8?nav1.7还很难做,主要是选择性+脱靶毒性+其他通道代偿…

顺便提一句,25q2 lly remove sstr4 (费米子,AI制药公司;又是个很有意思的故事,红蓝药丸老师做过专利对比,似乎都借鉴的BI的分子,如提到的某化合物改了个硫醚),但加了nav1.8,就是刚收的SiteOne

现在想想fda不给suze pnp label可能也不意外,在阿片危机爆发后,fda在审评中从“疗效优先”转向“安全可控”,并更倾向将广义适应症拆解为多个微适应症逐个验证 (dpn, lsr, pnp), 那就是持续挤牙膏,空间难以一下子打开,投资逻辑也会从“大平台”转向“窄入口、高定价”的罕见病式打法

->总结:新一代口服止疼药ph2 acute pain fail,造成大跌;去年刚获批止疼药一个chronic pain适应症ph3 hold, 另外新开一个chronic pain ph3

定量其实之前聊过好多 (翻最近的雪球内容就行),VX-993没有给估值,suze acute pain peak占了大头,dpn有估值,lsr没办法了,直接remove…所以其实看cf franchise+cash大概也有个300+,20cm跌完剩下pipeline就70块 (其实肾病领域布局很猛,IgAN, pMN, AMKD, ADPKD),但没想到的是,这老哥想赚个超跌的钱也这么艰苦…

- 另外,长期担任CSO的David Altshuler计划于明年8月退休,现任全球研究高级副总裁Mark Bunnage将于2月1日接任,Altshuler是vrtx功勋级大佬…