新和成 名字像杂毛的价值股

最近刷了一遍雪球,发现这是一个少有大V讨论的股票,郭博除外,郭博从十几年前就写它了,它的成长也超普通股票。

新和成,一个听起来像杂毛科技股的股票,我曾一度以为这是造发动机润滑油的企业(听起来像“全合成”机油?)

1、从校办工厂到化工巨头

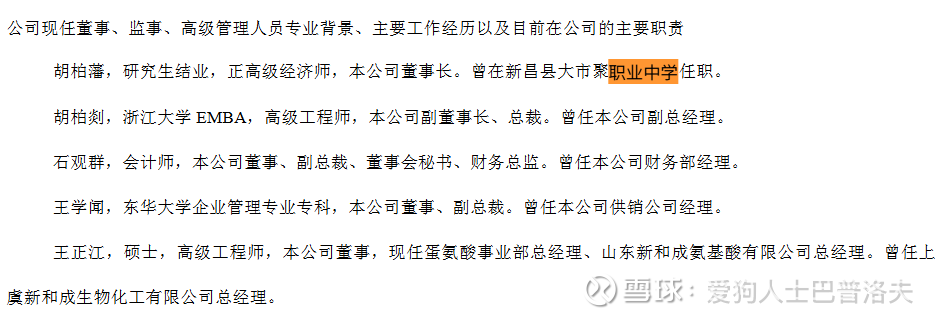

1988年成立于浙江新昌,前身为新昌县合成化工厂。创始人胡柏藩 原为浙江新昌县一名化学老师,曾在新昌县拔茅中学任教。1988年,带领几名教师利用学校资源,创办了校办企业——新昌县合成化工厂(新和成前身),最初目的是“以厂养校”,解决学校经费困难。现在年报上还赫然在列

1999年改制为股份公司,2004年在深交所中小板上市

2010年代拓展海外。芳樟醇/柠檬醛系列成为全球主导产品,全球市占率超40%。维生素A全球市占率达约30%(全球第二),维生素E达约25%(全球前三)。维生素D₃中国市占率超50%,全球约30%。

2017年实现DL-蛋氨酸量产,目前中国市占率约20%,全球约8–10%。

2020年代发力新材料:PPS树脂产能居国内第一,中国市占率约30%,全球约10%。布局尼龙66(己二腈路线),尚处爬产阶段,市占率低于5%。香精香料高端产品(如Hedione、叶醇)全球市占率约15–20%。

2022年分拆医药板块,控股子公司福元医药在上交所上市。

2、精细化工行业,周期+成长

四大业务:

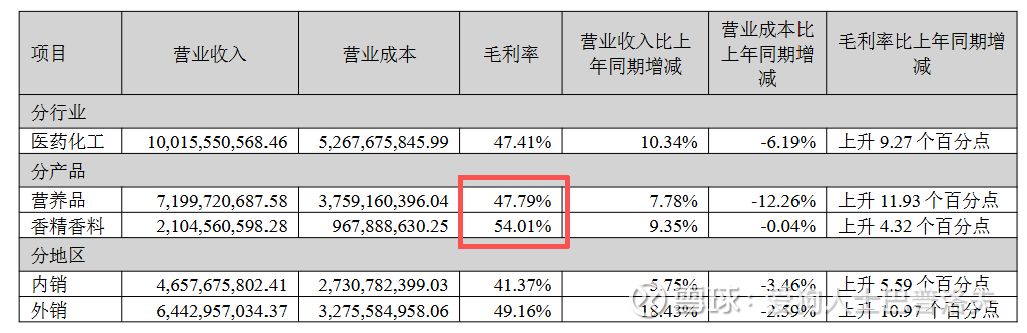

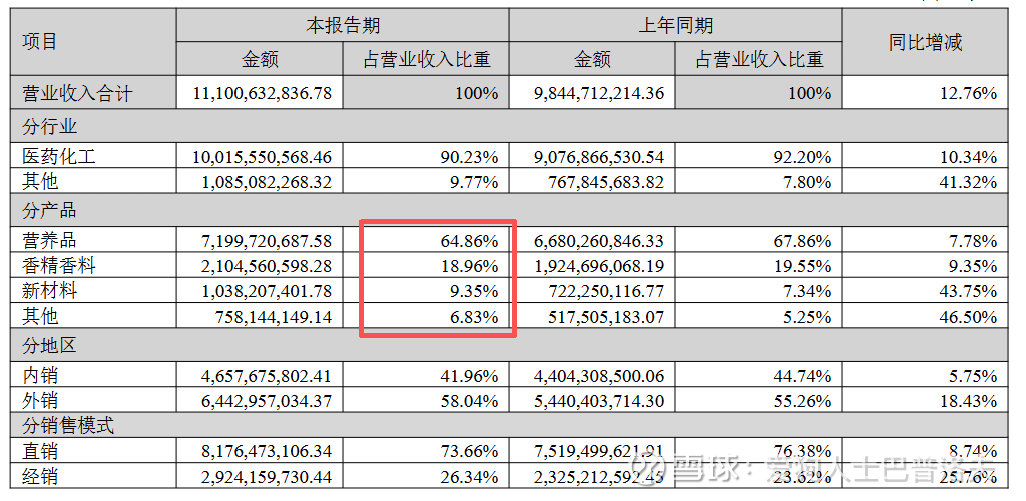

1. 营养品:占营收70%左右(随着公司发展新材料增长迅速,2025中报已经降为65%),维生素A/E、蛋氨酸都是全球前排;

2. 香精香料:毛利率常年超50%;

3. 新材料:重点做PPS,现在是全球第二、国内第一,主要用在新能源汽车、电子这些高端领域,国产替代空间很大,增长迅速;

4. 原料药:目前占比不高

3、行业情况

营养品:维生素A/E/D3 均为全球前三,巴斯夫、帝斯曼、新和成,寡头格局已经形成。蛋氨酸国内最大,全球第三

香精香料 柠檬醛全球最大,营养品中间体

新材料:PPS树脂中国最大全球第五,尼龙66产能在建,未来两年增长可期。其余忽略

原料药,占比5-6%

优势(夹头所谓的护城河):1、成本优势:新和成毛利率高于同行,如蛋氨酸高于安迪苏10%左右。2、技术优势,常年投入研发占应收5%以上。3、业务均衡有互补,香料、营养品、原料药 4、新业务在增长:新材料

为什么它每进入一个行业都可以做到头部?

4、财务 2024:模糊正确

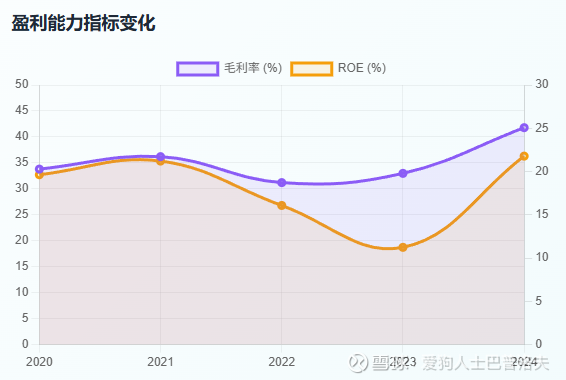

毛利率41.78%、ROE21.78%高(常年都高)

资产负债率低31%

现金流好:

经营现金流>净利润

投资现金流负,业务扩张企业增长

筹资现金流负 分红回报,累计分红161亿,累计融资60亿 连续21年分红未中断

估值低当前动态12PE 三季度已33%利润增长

研报预期净利润 :

2025 :65-67 中位数66

2026 :71-76 中位数73

2027 :77-81 中位数79