2026年蛋氨酸行业蝶变在即,近十年最佳格局

先说结论,2026年蛋氨酸行业迎来需求刚性增长、供给几无新增、海外产能脆弱、成本端上行、价格启动的五重重叠,供需格局为近十年最优,复刻2014年超级周期的条件已具备。当前价格仅约2万元/吨,距历史高点11-12万元/吨弹性空间极大,$新和成(SZ002001)$ 新和成、$安迪苏(SH600299)$ 安迪苏为核心受益标的。

一.需求端:刚性高增,国内增速领跑全球

需求无周期下行风险,刚性+政策+结构升级三重支撑,为价格上涨提供坚实需求底座。

1. 全球需求:6%刚性增速,应用边界持续拓宽

👉蛋氨酸90%用于饲料添加剂,为畜禽必需氨基酸,不可替代、成本占比低,下游对价格敏感度极低。

👉全球需求维持6%年化刚性增长,年新增需求约10万吨,由禽料扩张、水产养殖渗透率提升、规模化养殖普及共同驱动。

👉食品、医药、宠物食品等高端应用占比提升,打开长期增长空间。

2.国内需求:近9%高增,豆粕减量替代核心推手

👉国内增速近9%,显著高于全球,核心驱动为豆粕减量替代政策:通过增加蛋氨酸等氨基酸添加,降低豆粕用量,提升饲料蛋白效率。

👉畜牧业规模化率提升、白羽肉鸡祖代引种恢复、蛋鸡存栏上行,进一步放大需求刚性。

👉国内已从净进口转为净出口,2025年净出口13.72万吨,内需+外需双轮驱动。

二、供给端:2026年几无新增,开工率高位,海外产能持续退出

供给端零新增+高开工+海外弱供给,形成天然供给天花板,是周期启动的核心前提。

1. 全球供给:2026年无实质性新增产能

👉全球总产能约260万吨,2026年无大型新建产能投产,安迪苏泉州15万吨、内蒙古灵圣20万吨等项目均延后至2027年及以后。

👉全球有效开工率维持75%高位,国内开工率近90%,处于满产偏紧状态。

2. 海外产能:成本+环保双压,持续退出/降负

👉欧美日合计占全球产能35%,欧洲+新加坡占34%、美国占15%,受天然气高价、环保严苛、装置老化影响,近年持续减产或退出。

👉住友、希杰等海外企业已削减产能,欧洲装置生产成本显著高于中国,竞争力持续弱化。

👉供给结构向中国集中,国内产能占比已达41%,全球供给话语权转移。

3. 供给脆弱性:轻微扰动即触发紧平衡

👉海外产能集中且脆弱,装置检修、原料短缺、地缘冲突均可导致供给收缩。

👉国内产能已达上限,无冗余产能对冲海外供给波动,供需极易从平衡转向紧缺。

三、地缘与成本:中东冲突引爆原料风险,进口快速收缩

地缘冲突→原料涨价→海外成本抬升/供给收缩→进口减少→国内紧平衡,形成完整涨价传导链。

1. 原料端:核心原料高度依赖海外,价格易涨难跌

👉 蛋氨酸核心原料:天然气、硫磺、甲醇,均受中东地缘冲突直接影响。

👉欧洲、新加坡产能高度依赖天然气,原料价格上涨直接推升其生产成本,进一步削弱竞争力。

2. 海外供给扰动:连续出现生产不稳定

👉赢创欧洲工厂面临检修;

👉新加坡面临原料紧缺,供给受限;

3. 进口端:短期快速收缩,国内供给缺口显现

👉中国蛋氨酸进口依赖度仍有约30%,海外供给扰动直接导致进口量下滑。

👉国内开工近9成,无法填补进口缺口,供需缺口快速扩大。

四、价格端:已启动上涨,弹性空间打开

价格处于周期底部启动期,上涨空间远大于回调风险,企业提价+供需缺口推动价格持续上行。

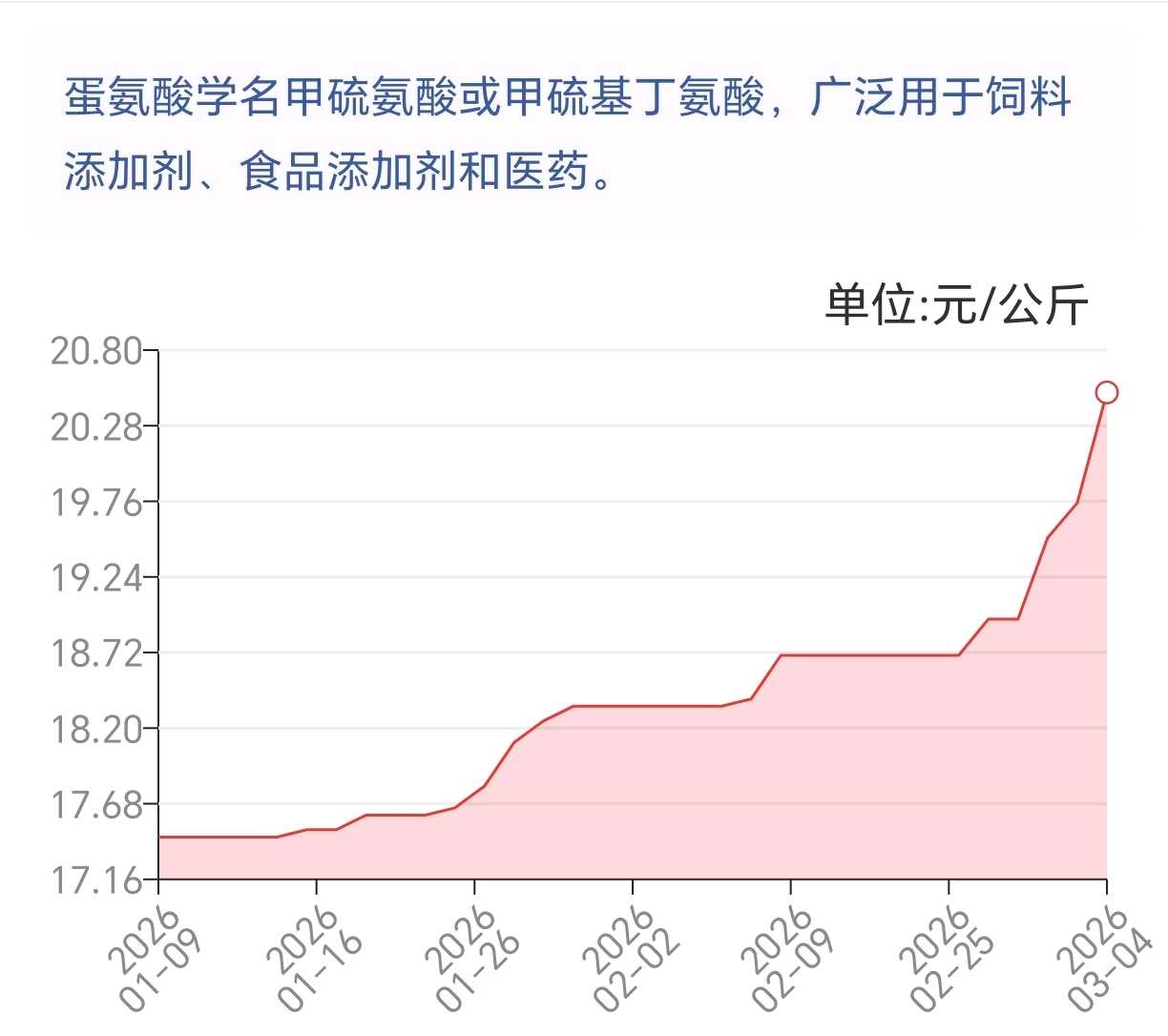

1. 最新价格走势

👉3月4日国内报价20.51元/公斤(2.05万元/吨),较2025年底上涨2.9元/公斤,涨幅超16%。

2. 历史对比:2014年大周期重现

👉2014年供给收缩+需求复苏,价格从2.7万元/吨暴涨至11-12万元/吨,涨幅超4倍。

👉当前供需格局比2014年更优:需求增速更高、供给更刚性、海外产能更脆弱、国内龙头成本优势更显著。

1. 新和成(002001)

👉核心优势:蛋氨酸总产能55万吨,全球第三,成本曲线全球最左侧,单吨成本低于海外巨头6000-8000元。

👉业绩弹性:蛋氨酸每涨价1万元/吨,增厚税前利润46亿元;底部利润约55亿元,估值安全边际充足。

👉多元支撑:维生素业务同步受益周期,业绩双轮驱动。

2. 安迪苏(600299)

👉核心优势:全球蛋氨酸龙头,总产能约82万吨,南京基地为全球最大液体蛋氨酸单体工厂。

👉业绩弹性:蛋氨酸每涨价1万元/吨,增厚税前利润56亿元;当前市值约360亿,弹性突出。

👉全球布局:中国+欧洲双基地,充分受益全球供给收缩与价格上涨。

两家公司均为蛋氨酸周期核心标的,成本优势+产能规模+业绩弹性三重共振,优先受益行业景气上行。