关于对寿险公司估值的思考

$中国平安(SH601318)$ $中国人寿(SH601628)$ $友邦保险(01299)$

继续分享寿险公司学习心得,本文谈谈对寿险公司估值的思考。

作为长期投资者,目标是聚焦价值创造,上篇文章谈评价寿险公司盈利能力指标时核心也是这个理念,其中也谈到了为什么不能用一般会计准则视角去评价一家寿险公司。寿险公司当年的损益表的利润大部分是公司存量保单“剩余边际”在当年的一个释放,并不能反映企业当年的一个经营状况,所以不能简单的用PE对寿险公司进行估值。而寿险公司的资产应该包括保单蕴藏的价值即有效业务价值,所以一般我们也不能简单用PB进行估值,我们一般认为寿险公司内含价值相当于一般公司的净资产。它可以被看做寿险公司的清算价值,所以很多人会采用PEV对寿险公司进行估值。但保单就是一张合约,没有任何实物,保单未来价值释放的前提条件必须依附在一个正常经营的寿险公司。退一步讲,即使不考虑“皮之不存毛将焉附”的问题,如果没有新业务价值的不断补充,仅凭期初内含价值回报,很难满足投资者要求的回报率,按此逻辑,1PEV当然可以看做一家正常经营寿险公司是否低估的初步标准,但不应变成我们买入寿险公司的决策依据。

究竟应该如何对寿险公司进行估值?谈到估值问题,理论上最正确的估值方法就是自由现金流折现法。

不过寿险公司和银行等金融公司一样,我们很难确定自由现金流,按照目前的会计准则,预计可以成为保单利润那部分收入当年也会记入“剩余边际”,意味着所有当年保费现金收入全部体现为负债,而赔付支出往往显著滞后于保费收入,一般会计准则核算寿险公司利润主要来源于“剩余边际”的释放,这是权责发生制口径下的界定, 这并不对应实际现金流的产生。所以我们很难用绝对估值法对寿险公司进行估值。

虽然绝对估值法并不一定适合投资实践,但是它是最好的估值思考工具。

寿险公司的内含价值本身就是按现金流贴现法计算出的绝对价值,问题在于它只是对存量价值的评估,未考虑增量价值;既然如此,我认为可以利用寿险公司内含价值评估结果简化寿险公司的估值流程,聚焦于内含价值的每年增长的判断来对寿险公司进行估值。为什么可以这么简化?是因为内含价值增长分为三个部分,第一、预期净资产的投资回报是实实在在自由现金流;第二、有效业务价值每年释放利润可以看成增加的自由现金流;第三、新业务价值增长。新业务价值本身就是保单的现金净流入值的贴现,它在第二年变成了有效业务价值以后每年释放,等保单结束后保单利润全部转化净资产。所以内含价值的增长可以被看成每年的自由现金流流入。虽然这种简化并不严谨,但是对我们思考寿险公司的估值是非常有帮助的。

根据以上的认识,对寿险公司的估值方法,我形成一个全新的思考框架,即将寿险公司的价值分为两个部分,第一、是对存量的内含价值进行估值,第二、对预期新业务价值增长进行估值,并把这两部分加在一起就是对寿险公司整体的估值。

一、 对存量的内含价值进行估值

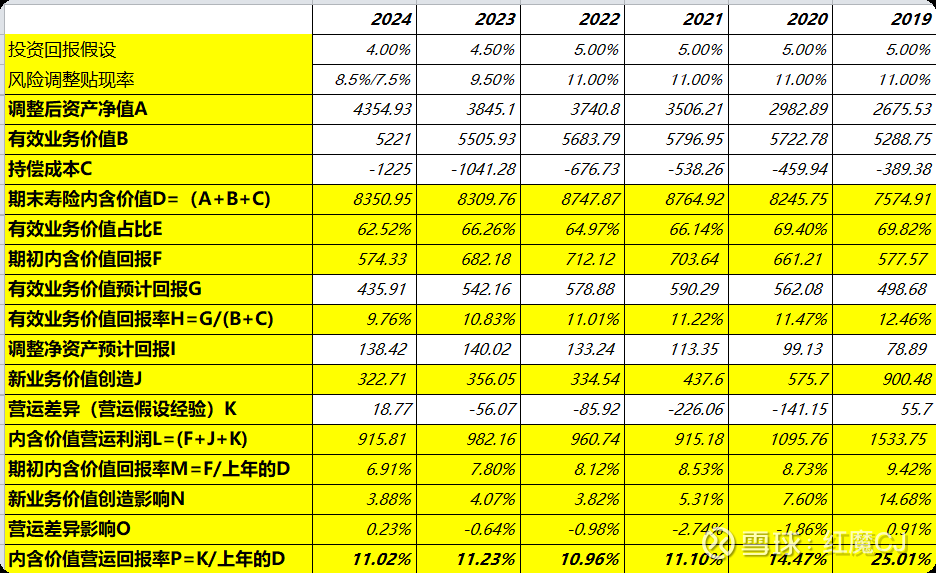

为了更好的说明问题,我整理了2019年到2024年中国平安寿险部分的相关数据。

表中(M行)期初内含价值回报率就是不考虑新业务创造的情况下存量的投资收益和当年的有效业务价值释放,这是对存量内含价值估值的基础,它主要和三个方面有关,一、有效业务价值的占比,二、投资回报率的假设,三、风险贴现率的假设。

期初内含价值回报率从2019年的9.42%下降到2024年的6.91%,这是三方面因素的叠加。其中有效业务价值占比(E行)从69.82%下降到62.52%。投资回报假设从5%调低到4%,风险贴现率从11%调低到8.5/7.5%。其中(H行)有效业务价值回报率从12.46%下降到9.76%,它就是保单释放利润比率和风险贴现率假设密切相关。

对存量的的内含价值进行估值依据的就是下列数据,2024年期初内含价值回报率不到7%,对应的目前投资回报率4%。有效业务价值占比62%,和风险贴现率8.5/7.5%。

首先要判断假设的水分,先看看投资回报率4%假设,结合过去几年的投资回报偏差去分析。

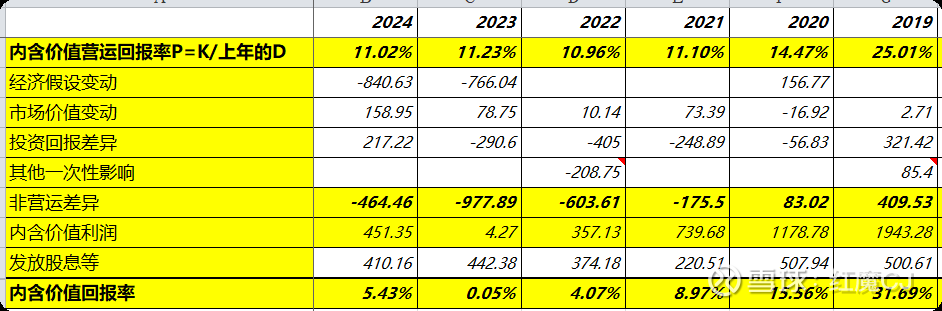

从2021年到2024年4年间,非营运的负差异达到2221亿,相当于目前内含价值的20%以上,从2021年到2023年三年投资回报负差异,说明过去5%投资回报假设明显偏高,所以才会有23、24年两次调整投资回报率假设,两年的经济假设变动直接调减了内含价值1500亿。

投资是面向未来的,历史的数据只是帮助我们进行判断,最重要是判断目前的4%的投资回报假设是否合理或者保守。

另外就是对有效业务占比的思考,这也是内含价值质量的标准,保持有效业务占比不下降,第一当然取决于新业务价值的增速,因为有效业务价值的来源就是新业务价值的不断补充。第二是股息水平,逻辑上股息发放越多,调整净资产占比越低,有效业务价值占比越高,当然分红水平和自由盈余水平有关。

最后是投资者要求的投资回报率,由于金融企业的高杠杆经营,投资保险公司就会要求高的风险溢价,所以一般会要求较高的投资回报率。

至于能够给存量的内含价值多少估值倍数,其实就是对以上信息的综合决策。

二、 对预期新业务价值增长进行估值

相对存量内含价值估值, 对预期新业务价值增长进行估值更加困难,也更加重要。甚至可以说是估值的核心。

虽然预测未来是非常困难的,甚至是不可能完成的任务,但只要做到比大部分人更加准确的一点,投资寿险公司赢面就更大一点。

我认为比较可行的办法就是先对新业务价值进行拆解。我们知道,新业务价值=新业务保费×新业务价值率。

新业务价值率的边际变化比较容易预测,特别是后面谈到的我们可以分产品进行预测,一两年内产品结构不会有非常大的改变,所以价值率提升或下降往往是渐变的过程。

相对来说,新业务保费变化波动性更大一点,要做到尽量准确的预测,并没有很好的办法,无非就是多维度分析。

一、可以通过销售渠道维度进行跟踪;新业务保费主要是三个渠道,代理人;电话、互联网;银保渠道;个人认为团体险部分可以忽略不计。

二、可以通过产品结构维度进行跟踪。包括传统寿险、长期健康险、短期健康险、养老年金以及分红险等,

因为不同销售渠道和产品结构的价值差异很大,而且推动的因素各不相同,通过两个维度的交叉跟踪分析,可以更好的把握新业务保费的增长趋势。

其中最重要的部分是代理人渠道和传统寿险产品的跟踪分析。

代理人渠道的新业务价值往往占整个新业务价值绝大部分,以中国平安为例,2024年代理人渠道的新业务价值占新业务价值的79.6%,而且这还是过去几年占比不断下滑的结果,过去在人海战术巅峰时期的2017、2018年,这个占比曾达到90%;

产品结构中最有价值的是长期保障型寿险,也以中国平安为例,新业务价值率最高的长期保障型寿险的首年保费从2017年的536亿断崖式下滑到2022年的72亿,23年24年居然在报表中没有透露,估计是因为数字会更加难看的原因吧。新业务价值较高的产品与代理人队伍有非常强的相关性,从两个维度分别进行跟踪和分析,可以相互验证,相对容易预测未来新业务价值增长(减少)趋势。

另外还有一个非常重要的认识就是新业务价值率的高低对估值有非常重要的影响。同样的金额的新业务价值,如果新业务价值率越高,估值也应该越高,这是因为新业务价值率越高,保险产品利润三差中的利差占比越小,由于三差中的利差部分是最不确定性,不确定性意味更高的风险溢价,特别在目前长期低利率经济环境下,新业务价值率对估值影响更大,这也是为什么友邦保险可以相对内险企业更高估值的原因之一。

最后总结一下,由于寿险公司的商业模式的特殊性,很难用传统的估值方法(无论是相对估值法或绝对估值法)对寿险公司进行估值,所以我个人思考的对寿险公司估值是分两步走,即对存量的内含价值和增量的新业务价值分别进行估值,然后进行加总来判断寿险公司的内在价值。其中内含价值估值的难点在于它是建立在假设基础上的,所以重点在于判断当前假设的合理性,并根据自己投资回报率的要求进行定价。

而对寿险公司估值的重点和难点在于对新业务价值进行定价。未来新业务的价值并没有发生,谁也不能准确预测未来,而新业务价值增加又是寿险公司价值增长的关键,鉴于此,我提出的方法就是多维度交叉验证并长期跟踪,并在此基础上把握重点,这个重点就是代理人渠道和传统寿险产品,只要能够比较准确的把握代理人渠道和传统寿险产品的变化,我认为对寿险公司估值的准确性就能够大大的提高,所以未来对寿险公司的投研重点也在于此,当然过去这方面的教训也是深刻的,第一个教训是我们不能简单的线性思维,即简单的用过去推导未来,站在2018年很难想象141万的代理人队伍能够在短短几年流失100多万,变成现在的不到40万,这可能是过去几年本人投资中国平安最大的错误,这个事实带出第二个教训就是不能没有系统思维,保险产品不是非必需消费品,宏观环境的变化可能会形成一个加强反馈系统,过去人海战术推动的销售当时可能已经透支了未来,拐点出现后,产品销售不好,导致代理人收入减少,代理人离职,导致销售进一步下滑,如果过去能够认识到这一点,可能会保持一种比较清醒的认识,当然这只是一种后见之明。

以上是我对寿险公司估值的思考,这里面最需要强调的它是建立在长期投资基础上,这就是整个文章我基本都聚焦于产品端也就是负债端,我对金融股的投资理念有一条,金融业本质上比拼的都是负债端的成本优势,要以此去寻找金融企业的护城河。这就是本文完全没有提到大家投资寿险公司比较关注的投资端问题,我个人认为这是长期投资和短期投资的最大区别,当然谈论首先公司是离不开投资端,所以我会在下文谈推动保险股股价的核心驱动因素分析涉及投资端的问题。