读书分享:《价值 公司金融的四大基石》/价值核心原则/价值与成长/价值投资者是决定股票价格水平的最终力量

《价值:公司金融的四大基石》是由麦肯锡咨询公司的蒂姆·科勒(Tim Koller)、马克·戈德哈特(Marc Goedhart)和戴维·威塞尔斯(David Wessels)合著的经典著作,聚焦公司估值与价值创造的核心逻辑。书中提出的“四大基石”是公司金融决策的根本框架。

一、四大基石的核心内涵

1、四大基石之一:价值核心原则(the core of value)

投资者要求的回报率即投入资本回报率ROIC大于资本成本率,才能创造价值。

ROIC反映企业每单位投入资本(包括债务和权益资本)产生的税后营业利润,是衡量资本使用效率的关键指标。其核心逻辑在于:只有当ROIC超过资本成本(WACC)时(比如借款利息费用、手续费等),企业才真正为股东创造价值。例如,麦肯锡将其视为价值投资的核心指标,认为高ROIC是企业长期竞争力的体现。

ROIC的标准公式为:ROIC=税后营业利润(NOPAT)/投入资本

分子(NOPAT):扣除所得税但未扣除利息的营业利润,反映企业核心业务的盈利能力。

分母(投入资本):包括股东权益、有息负债等需支付成本的资本总和,计算时需剔除非经营性资产(如闲置现金)。

例如,宁德时代匈牙利工厂的ROIC高达35.8%,表明其资本投入的回报效率远超行业平均水平。

企业价值评估:ROIC是判断企业是否具备持续价值创造能力的核心依据。若ROIC长期低于WACC,可能意味着企业战略或资源配置存在问题。

投资决策参考:投资者通过对比ROIC与行业均值或历史数据,筛选出资本效率高的企业。例如,药明生物通过“轻资产+CRO”模式实现高ROIC,成为资本青睐的对象。

战略优化工具:管理者可分析ROIC的驱动因素(如利润率、资产周转率),优化业务结构或资本配置。例如,AI企业需平衡高额投入与未来现金流预期,避免ROIC短期承压6。

与其他指标的区别:

与ROE的区别:ROE仅考虑股东权益回报,而ROIC涵盖所有投入资本,能更全面反映资本效率。

与ROA的区别:ROA的分母为总资产,包含无息负债;ROIC的分母剔除非经营性资产,更聚焦核心业务。

局限性:

ROIC需结合行业特性分析。例如,重资产行业(如制造业)的ROIC通常低于轻资产行业(如科技服务业),但后者面临更高的竞争风险。

2、四大基石之二:价值守恒原则

只有产生了更高的现金流才能为股东创造价值。没有现金流的增加,就没有创造价值。

诸如股票回购、收购兼并、金融工程等手段,如果不能新增现金流,将只是改变现金流的所有权,并不能创造价值。

3、四大基石之三:期望值跑步机原则

一家公司的股票价格变动反映了股市对业绩的期望值,这些期望值越高,为了维持这种期望,该公司的业绩就必须更出色。

公司获得的ROIC与股东赚取的回报率是不同的。就公司整体而言,所有投资者获得相同的回报(根据时间加权平均),但不同的投资者群体获得的回报将有很大差异,这是因为他们对公司未来业绩的预期不同,从而为获得股份所支付的价格不同。

市场对公司业绩的预期植入了股票价格中,如果公司达到预期,并且市场相信这种改进是可持续性的,股票价格就会上升;但这会加快跑步机的速度,为了保持和支撑新的股票价格,公司不得不更快地改进业绩。

期望值跑步机原则描述了持续跑赢市场的困难性,即便是卓越的管理者,也无法持续超过市场对股票越来越高的预期,正如任何人最终都会栽倒在越来越快的跑步机上。

短期来看,优秀的公司不等于优质的投资,这是因为,良好的业绩可能已经被植入股价中。成熟的投资者通常更喜欢业绩较差的公司,因为这些公司有更多的升值潜力,更容易超越期望值。

通过股票价格逆向工程,可以判断维持当前股价所需的业绩水平(用期望收入增长和ROIC表示)。举例:1999年初家得宝公司市值1320亿美元,市盈率47倍,采用DCF方法,假设利润率和ROIC维持不变,需要连续15年收入增长保持在26%以上,才能维持住这个股价。这显然是不切实际的增长,因此到2007年,家得宝的股票表现每年低于标普500指数7个百分点。

4、四大基石之四:最佳所有者原则(the best owner)

公司的价值取决于谁在管理,以及采取什么样的战略。公司的内在价值没有一个确定值,取决于所有者以及执行者。

最佳所有者增值的来源包括:与其他业务的特有联系、独特的技能、更好的洞察力或先见之明、更出色的治理、获取人才资本以及与政府供应商和客户建立关系的独特方式。

最佳所有者不是静态的。最佳所有者生命周期意味着高管需要不断寻找可以成为最佳所有者的收购机会;当不再是最佳所有者时,需要不断研究剥离的机会。

二、股票市场价值与成长

人们通常细化将机构投资者分为成长型和价值型,但其名称产生了误导。真正能够区分成长和价值型公司的首要因素是ROIC,ROIC适中(如15%)属于价值型,ROIC较高(如30%)属于成长型,所以,列为成长型的公司不一定增长快。标普指数是按照市净率来划分的,市净率高的被认定为成长型,市净率低的被认定为价值型。

可将机构投资者分为四种类型:内在投资者、交易投资者(趋势跟随)、机械投资者(指数基金和量化投资)、类指数投资基金。研究证实,内在投资者是驱使长期股票价格变动的最终力量。对于公司管理层而言,只有内在投资者和交易投资者才是需要关注的重要投资者。

市场的构成条件是不同的投资者战略和观点相互作用形成价格,并导致波动。因此,了解投资者和他们的战略是了解股票市场的最佳途径。书中通过一个简单的例子来分析不同投资者的不同策略是如何驱动市场行为的。

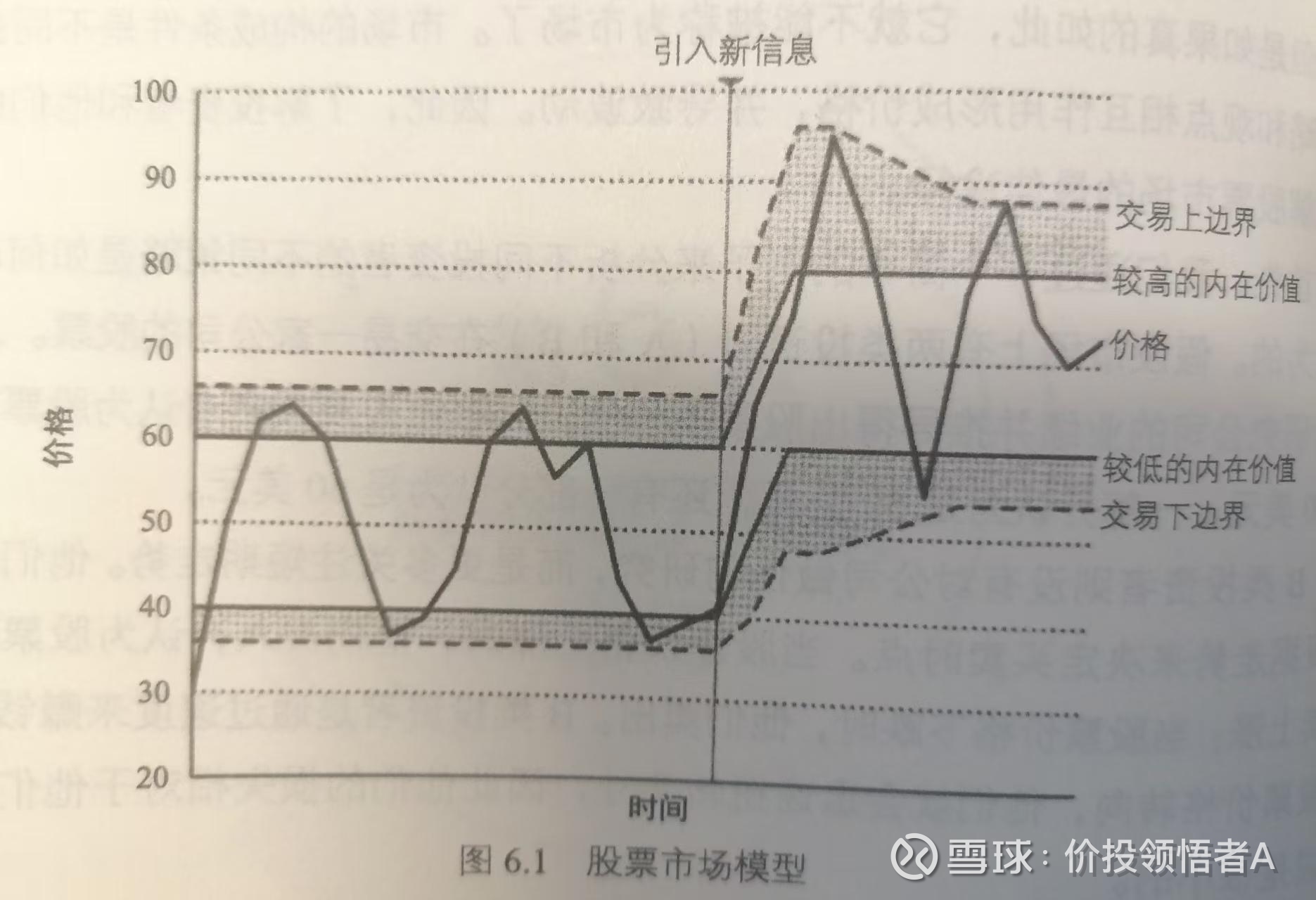

假设市场上有两类投资者( A 和 B )在交易一家公司的股票。 A 类投资者研究公司的业绩并推导得出股票的价值。一部分 A 类投资者认为股票的价值是40美元,一部分认为是50美元,还有一部分认为是60美元。 B 类投资者则没有对公司做任何研究,而是更多关注短期走势。他们的策略是根据走势来决定买卖时点。当股票价格上涨时,他们买入,认为股票价格会继续上涨;当股票价格下跌时,他们卖出。 B 类投资者是通过速度来赚钱的,一旦股票价格转向,他们就会迅速扭转头寸,因此他们的损失相对于他们的收益来说是很小的。

假设交易开始时,该公司的股票价格是30美元。 A 类投资者开始购入股票,因为他们相信股票价值为40~60美元,同时他们的购买行为开始抬高股票价格。 B 类投资者发现股票价格上涨,也开始买入股票,进一步加速了股票价格的上涨。 越来越多的 B 类投资者加入这一行列,形成了上升的势头。随着股票价格的上涨, A 类投资者逐渐放慢了购买的速度。在股票价格上涨到40美元时,一些 A 类投资者停止了购买,但 B 投资者继续购买。一旦股票价格接近60美元,一些 A 类投资者认为股票价格被高估,就开始卖出。一旦股票价格超过60美元,所有 A 类投资者停止购买,许多人开始卖出。这就减缓了上升的势头,一些 B 类投资者意识到了这一点,所以他们也开始卖出。 最终,卖盘压力超过了买盘压力,股票价格开始下跌。大量投资者加速了下跌的趋势,直到价格跌到足够低的水平, A 投资者又开始买入股票,从而扭转了跌势。

这种模式持续进行,股票价格在 A 类投资者设定的范围内震荡,如图所示。即使没有新消息,股票价格也会有一个自然的波动。 现在我们假设该公司宣布了一个投资者都没有预料到的新产品。 A 类投资者将他们对公司价值的估计修改为60~80美元之间。他们开始买进,使得股票价格开始了一个新的震荡周期,但是震荡范围更大。这个模型展示了股票市场的两个重要方面,即使没有关于公司的任何新信息,股票价格也会波动;第二, A 类投资者是决定股票价格水平的最终力量。

实证表明,股市的长期表现可用实体经济来解释。过去100年,美国股市的年均回报率约为10%(股息+资本增值),扣除通胀因素后,投资者的收益率为6.5%-7%。长期股东回报率(TRS)的稳定性是实体经济基本面的必然结果,这也是价值投资“长期持有优质企业”的核心逻辑——股市的长期回报,本质是实体经济的回报。

麦肯锡建立了一年期的市场模型,对解释股市十分有效,这意味着股市与实体经济是紧密相关的。股市的价值(以标普500指数为例)=公司盈利的基本水平*预期市盈率。

股票市场泡沫:泡沫确实会出现,但它们通常只局限于某些行业,而不是整个市场。它们产生的原因在与成熟的投资者有时无法抵消非理性投资者的行为。股市泡沫与其他资产(如荷兰郁金香、艺术品等)泡沫和金融危机不同,股市是独一无二的存在,因为它的基础资产能够产生利润和现金流,即它们具有内在价值。

总结:《价值》一书的“四大基石”本质上是“价值导向”的公司金融思维:一切决策都以“增加股东价值”为核心,通过掌握这四大基石,就掌握了理解公司金融本质的关键钥匙。

@雪球创作者中心 @今日话题 @雪球活动 #国产芯片震荡回升,芯原股份直逼涨停# #汽车整车板块走强,一汽解放涨停# #PCB探底回升,生益电子历史新高# $上证指数(SH000001)$ $富时A50指数主连(CNmain)$ $深证成指(SZ399001)$