读书分享:《估值的艺术:110个解读案例》尼古拉斯·斯密德林/估值是艺术/定性优先还是定量优先

《估值的艺术:110个解读案例(珍藏版)》由英国尼古拉斯·斯密德林所著,旨在融合定量分析与定性判断,通过110个真实案例,揭示公司估值的“艺术”本质。

尼古拉斯·斯密德林(Nicholas Schmidlin)是一位在金融和投资领域具有重要影响力的专业人士,他是Profitlich Schmidlin AG公司的创始人和首席执行官。该公司专注于估值驱动投资,致力于在最小化基础风险的同时,为投资者提供较高的绝对收益率。

财务报表分析是估值的基石:财务报表是估值的起点,但其局限性不可忽视。作者强调,财报是“定量模型”,需结合定性因素(如商业模式、管理质量)才能合理预测未来。通过结合商业模式、管理质量和行业趋势等定性因素,投资者能够更全面地预测企业的未来表现,从而做出更合理的估值判断。

思考:定性优先还是定量优先,先有定性还是先有定量,选择股票时候是先考虑定性的还是先考虑定量的,二者的逻辑关系是什么?

公司估值的“艺术”体现在对商业模式的理解:作者提出,非凡的财务比率源于非凡的商业模式,商业模式不仅决定了企业的盈利能力、增长潜力和竞争优势,还直接影响估值方法的适用性和准确性。需从以下维度分析:

• 核心特征:如知名品牌(可口可乐)、必需消费品(制药公司)、高扩展性(软件企业)、低成本优势(沃尔玛)等。

• 竞争优势(护城河):通过波特五力模型(竞争强度、潜在进入者、供应商议价能力等)与SWOT分析,判断公司市场地位。

• 管理质量:评估管理层战略(如并购、分红政策)、诚信度(过往预测与实际结果的一致性)。例如,百胜餐饮通过股份回购提升股东权益比例,但过度回购可能削弱财务稳定性。

不同的商业模式决定了企业适用的估值方法:

成熟型企业:如贵州茅台,商业模式稳定,盈利能力强,适合使用自由现金流折现法(DCF)进行估值。

高成长型企业:如初创科技公司,盈利模式尚不稳定,更多依赖市销率(PS)或市盈率(PEG)等相对估值法。

创新型企业:如SaaS公司,其收入模式多元化,需要结合多模型(如PSG、SoTP)进行估值。

商业模式对竞争优势的塑造:商业模式通过“护城河”效应,帮助企业在市场中建立壁垒。

亚马逊:通过低价策略和高效的物流网络,建立了难以复制的竞争优势,从而支撑其高估值。

美团:通过“本地生活服务+外卖”的商业模式,整合了餐饮、酒店、旅游等多领域资源,成为生活服务领域的巨头。

思考:普通投资者如何认识好的商业模式,好的商业模式企业普遍不便宜,没有好的价格怎么办?

盈利能力是公司估值中的一项重要成功尺度:时间是平庸企业之敌,是卓越企业之友。如果企业的资本收益率是20%~25%,那么,时间就是你之良友;如果你投资于收益率低的企业,那么,时间就是你的宿敌。其中,净利润是最常用的业绩指标。

财务稳定的重要性怎样高估都不过分:一项长期投资需要满足两个基本标准:第一,它应该滋生合理的已投资金收益率;第二,一家企业必须有稳固的资金结构和充足的现金流量,才能获得长期的成功。如果负债过高,会导致这些企业很危险。

流动性比率提供与企业短期资金融通的相关信息:有一点很清楚:即便是最成功的企业,也会由于不良的运营资本管理,致使企业现金告罄。高效的运营资本管理意味着流动资产和应付账款的最佳比例。若前者太大,被缚的资金太多,那么,盈利能力就会骤降。若企业没有足够的流动资产(相对流动负债),那么,企业就会处在流动性不足的险境。

商业模式描述了企业成功的那些要素:非凡的经营比率,永远是非凡的商业模式决定的。公司估值真正的艺术性,体现在商业模式的分析上。长期来讲,一个成功企业最重要的驱动力,在于其可持续且盈利的商业模式(内涵竞争优势),外加稳固的现金流和适当的债务水平。形象的说就是要建立“护城河”,比如成为所在市场最便宜,最独特,或品质最好的产品供应商的能力。

优秀的企业往往会创造超额的回报:优秀企业的年度利润超过了为保持竞争力所需的年度投资额。在最好的情形下,优秀的公司手头会有新的投资机会,能把丰沛的资金转化为再投资。如果没有诱人的投资机会,剩余的自由现金流应该用来偿还债务,进行收购,派发红利或回购股票。

公司估值是致力于推导公司公允价值之策:确定这种公允价值,有不同的方式方法,但它们带来的结果和评估范围不尽相同。所以,企业的真实价值不是客观确定的,而是不同评估方法的妥协之物——它们都指向公司的具体公允价值范畴。具体方法有:1)唯一客观的公司价值取决于企业未来的自由现金流;2)使用倍数估值法估值一家公司的依据,是利润、销售额、现金流和面值的倍数。

为了投资的合理性,足够的安全边际是一个不可或缺的前提条件:长期看,市场,尤其是股市,是有效的估值机器。但短期看,人们观察到的却是以过激反应和寂静无聊交替出现为特征的市场。发掘或高或低的非理性价格是可能的,因为市场参与者(相悖于有效市场理论的说法)不是冷酷的计算机器,而是同样被恐惧和贪婪驱动的生灵。过往的泡沫就是这种非理性冲动的见证。所以,在某种程度上,安全边际扮演着一种保险的角色,防患出现下述可能的情况:束缚于困境、尴尬于误判以及迷惘于未来发展的不确定性。

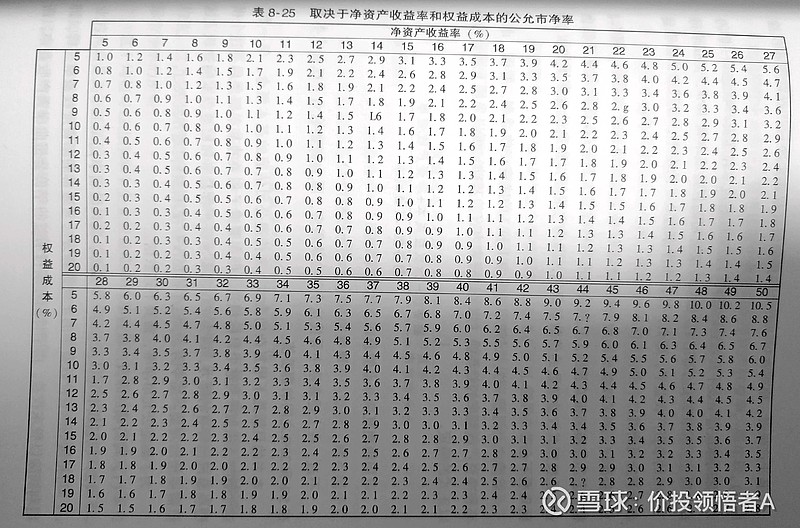

书中介绍了公充市净率估值方法,可以理解为不同净资产收益率、市净率组合下的初始市盈率,也可以理解为净资产收益率和市净率确定情况下对应的初始收益率。可以直接对照表查看。

估值不是科学,而是“艺术”——需要数据支撑,更需要对业务本质的洞察。

@今日话题 @雪球创作者中心 @雪球活动 #市值5000亿!寒武纪再创新高# #持续飙升!沪指站上3800点!# #DS-V3.1针对国产芯片设计,引爆算力行情# $富时A50指数主连(CNmain)$ $上证指数(SH000001)$ $深证成指(SZ399001)$