巴菲特儿媳妇玛丽.巴菲特解读巴菲特:11、确定每股收益增长率

对于股票每股收益增长的管理能力是公司股东价值增长的关键。为实现每股收益增长,公司必须将留存收益用于生成更多的每股收益。每股收益经过一段时期的持续增长,必然导致公司股票价格的上涨。

用来检验公司每股收益提升能力的一个真正简单快捷的方法,就是列出公司最近10年和最近5年每股收益的年复利增长率。这些数据将告诉你公司年复利收益率的总体增长情况。我们用这两组数据就可以看清公司的经济状况是否真正适于长期投资,以及公司管理层的短期经营业绩是否符合公司长期发展的需要。

我们来看一些例子,然后再进行深入分析。下面是报业巨头甘尼特公司历年的每股收益情况: 甘尼特公司1990~2000年收益情况

拿出你的财务计算器。为了计算公司每股收益的年复利增长率,你可以将第一年的每股收益作为现值,在本例中,现值为1990年的每股收益1.18美元。然后将2000年的每股收益3.70美元当做未来价值。年份数为10。现在,将计算器调至财务模式,输入1.18,点击现值键( PV ),再输入3.70作为未来价值,并点击未来价值键( FV )。然后,你再输入10作为年份数,点击年份键( N )和利率键(% i ),最后按下计算键( CPT )就可以得出10年来公司的年复利增长率为12.1%。(可以下载一个全年计算器计算)

重复同样的操作过程可以计算出1995~2000年这5年间公司的年复利增长率。将1995年的每股收益1.71美元作为现值,未来价值为2000年的每股收益3.70美元,5为年份数,分别点击计算键和利率键,计算器将为你算出1995~2000年这5年间公司的年复利增长率为16.6%。

这两组数字可以透露给你许多不同的信息。首先,在1995~2000年这5年中,公司的收益增长率高于公司在1990~2000年这10年间的收益增长率。你需要提出的问题是,导致这一变化的企业经济状况是什么?是甘尼特公司回购了自己的股票,还是它发现了新的有利可图的投资机遇?或者仅仅是由于广告收入的增长引起了利润的提高?

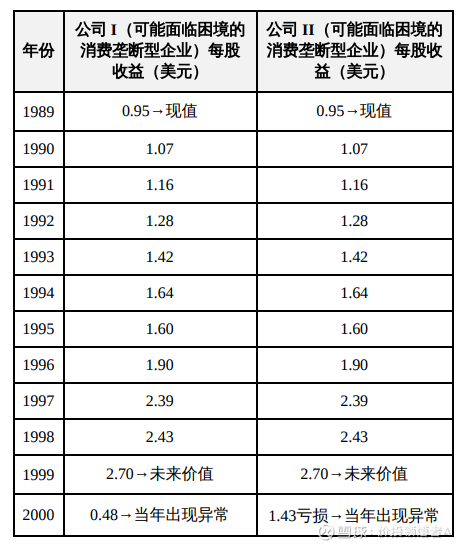

也许你还可能面临这样的情况:历史数据表明公司多年以来一直保持稳定的收益增长率,但在最近几年每股收益却陡然下降,甚至出观亏损,如下例所示。

这些情况下你如何确定收益增长率呢?一切取决于你对公司形势的分析。如果你发现公司收益下降只是暂时性的,那么你完全可以不用担心。你只需要将现值起始点往前移1年。因此,公司 I 和公司 II 应该采用1989年的每股收益0.95美元作为现值,1999年的每股收益2.70美元作为未来价值。年份数同样为10。如此算来,收益的年复利增长率大约为11%。如果你确定公司可以解决当前所遇到的困难,而不会影响公司长期发展,那么你只需将最近1年的收益数据剔除,不把它计算在内就行了。(提示:你也可以把8或9作为年份数。但是年限不应低于7年。)

要点

管理层提高每股收益的能力是股价上涨的关键;

为了提高每股收益,公司必须将留存收益用在可以生成更多每股收益的地方;

每股收益的增长历经时日,可以提高公司股票的价格。

$上证指数(SH000001)$ $富时A50指数主连(CNmain)$ $深证成指(SZ399001)$

#午后拉升!国产芯片概念局部回暖# #大消费逆势活跃,食品饮料方向领涨# #固态电池股遭遇重挫,先导智能大跌#

往期链接: