海康威视(002415.SZ)调研分析报告

海康威视(002415.SZ)调研分析报告

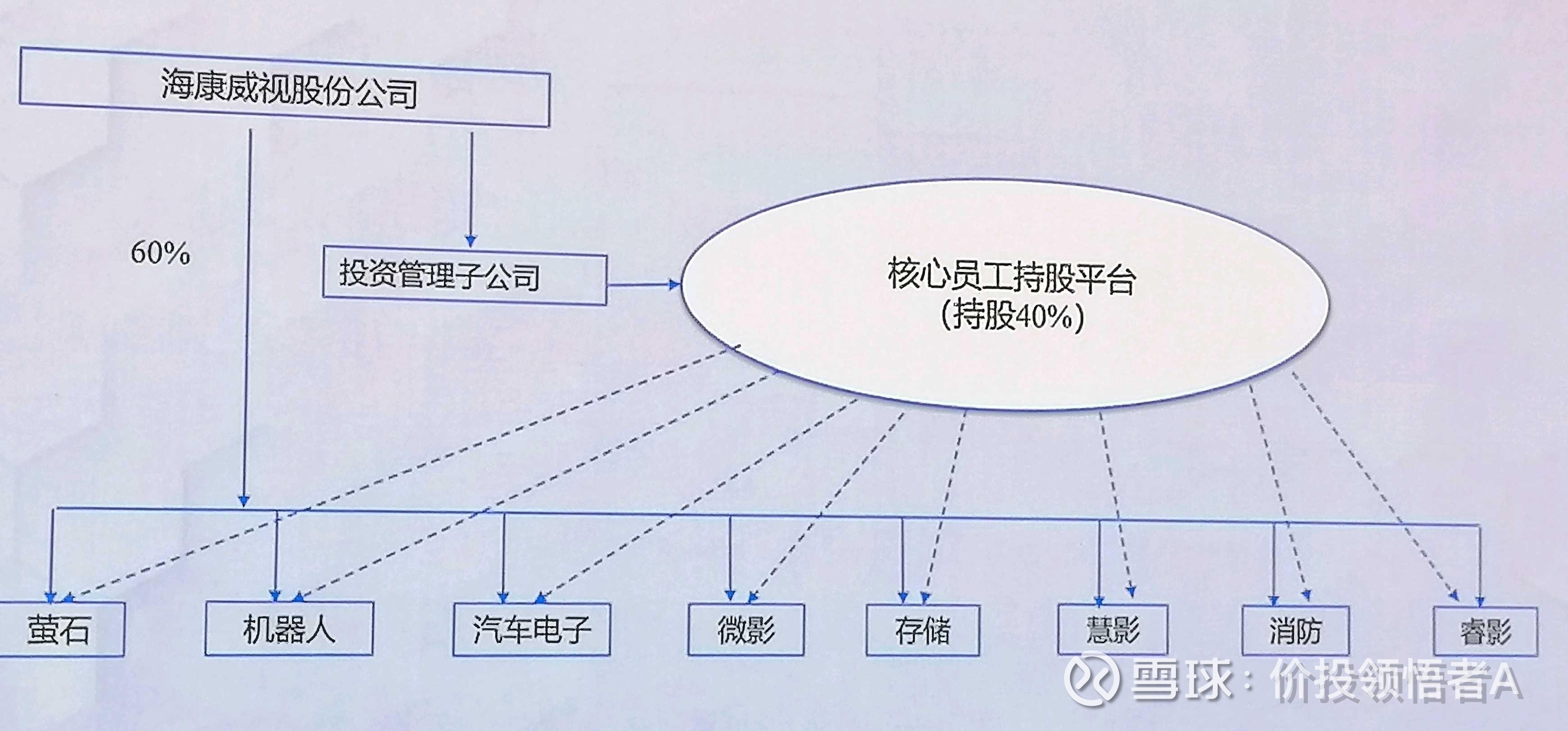

$海康威视(SZ002415)$ 是全球领先的以视频为核心的智能物联网解决方案和大数据服务提供商,被誉为“安防之王”。近年来面对传统安防市场的增长瓶颈,海康威视正积极向AIoT(人工智能物联网)领域转型,积极布局创新业务,形成“萤石、机器人、汽车电子、微影、存储、慧影、消防、睿影”等八大板块,覆盖智能家居、智能制造、智慧医疗、智慧安检等多个领域。但转型过程中也面临着重重压力。

中国电子科技集团第五十二研究所(国资背景)为第一大股东,但无实际控制人,这种结构保证了公司经营的独立性和市场化。管理团队稳定,核心创始人仍掌舵,技术背景浓厚,战略定力强,具备长期主义思维。主业公共服务事业群、企事业事业群、中小企业事业群,合计占比约70%-75%。创新业务$萤石网络(SH688475)$ (智能家居)、海康机器人、海康汽车电子、海康存储等,占比约25%-30%,且增速远超主业,是增长的核心引擎。

根据Omdia等机构数据,海康威视连续多年蝉联全球视频监控设备市占率第一,是绝对的全球龙头,地位稳固。海外收入占比常年维持在30%左右,业务覆盖150多个国家和地区。海外业务是公司抵御国内单一市场风险的重要屏障。

近年来受宏观经济、地缘政治等因素影响,净利润增速从过去的高增长放缓至个位数,甚至出现季度性波动,连续稳定增长的势头被打破,进入转型阵痛期。今年三季度财务报告呈现出“增利不增收”的显著特征,但经营质量与战略转型亮点突出。前三季度公司营收微增1.18%至657.58亿元,而净利润同比增长14.94%至93.19亿元,其中第三季度单季净利润增速达20.31%。这一利润增速与营收增速的剪刀差主要源于产品结构优化带来的毛利率提升(三季度同比提升3.2个百分点至45.67%)和精准的费用管控(三费总额仅微增0.8%)。经营活动现金流净额同比大增426%至136.97亿元,达到净利润的1.47倍。应收账款较年初下降13%至331亿元,且一年内账龄占比超90%,显示坏账风险可控,这也是大家比较关心的。

海康威视这两年深陷“内外交困”的转型阵痛期。对外,它面临以美国“实体清单”为代表的地缘政治风险,安防视频监控涉及定位、图像采集、数据收集,是美国重点制裁对象,华为、海康威视是两家重点被美国制裁的对象,说明其技术实力;对内,则承受着宏观经济好转缓慢的影响,尤其是地方政府财政紧张导致其传统优势的公共服务业务需求疲软,而企业端需求的复苏力度尚不足以完全弥补这一缺口。

同时,在企业内部也面临研发效率下降、人力成本高企等经营压力,2024年研发投入118亿元(占营收12.8%),但专利转化率从2019年的46%降至32%。员工总数达6万余人,员工平均年龄30岁左右,技术研发人员占比接近一半,人均创利从36万下滑至20万,这个确实有待提升,人力总成本增速持续高于营收;应收账款规模大且回款周期延长带来现金流风险,应收账款周转天数从98天增至135天,2024年应收账款占营收比例达45%,政府相关业务坏账率高达8.7%,应收账款一年内账龄占比超90%但绝对规模仍达331亿元;在向AIoT转型过程中遭遇战略调整滞后、技术商业化与就业替代矛盾等挑战。

这种三重压力导致公司整体业绩增速显著放缓,告别了过去多年的高增长时代,市场也因此对其未来成长性产生分歧,使其估值长期承压,陷入了“龙头地位稳固但增长故事失色”的尴尬境地。公司正通过收缩非核心业务、优化产品结构和提升经营效率等措施应对,但转型成效仍需观察。

公司也致力于推进转型,未来增长将呈现"三足鼎立"格局:传统安防触底企稳、创新业务快速放量、海外市场持续渗透,机器人、汽车电子、存储等持续高增长。其转型成效取决于AI商业化落地速度与组织变革深度。

1、AI大模型驱动的创新业务集群

海康威视将自主研发的"观澜大模型"作为技术底座,构建从基础大模型到行业大模型的三级架构,已在机场安检、风电场管理等场景实现商业化落地。典型案例如违禁品识别漏检率下降86%,形成"硬件+算法+芯片"全栈能力。

机器人业务:2025年上半年营收31.39亿元(同比+14%),完成"手眼脚"协同布局,在电商仓储、汽车制造等领域市占率前三;

汽车电子:进入比亚迪/吉利供应链,预计2025年收入超50亿元,智能座舱摄像头成突破口;

热成像业务:欧洲民用市场增速超40%,国内市占率30%,年收入预计40-50亿元。

创新业务营收占比从2016年的6.5亿提升至2025年上半年的28%(117.66亿元),未来3-5年有望保持20-25%复合增速。

AI存储创新:推出文搜CVR存储产品,通过整合多模态大模型使PB级视频数据检索效率提升80%,实现从被动存储向智能分析的转型。与长江存储等国产芯片厂商合作,主控芯片国产化率提升至80%以上。完成SATA、PCIe 3.0/4.0全平台产品布局,PCIe 5.0主控芯片进入验证阶段。视频数据爆炸增长催生智能存储需求,预计2027年企业级存储市场规模突破3000亿元。与观澜大模型的深度整合可能重构存储价值链,提升产品溢价能力。

2、发展中国家市场的深度本地化

公司采取"一国一策"战略,虽然在美国业务占比虽降至1%,但在泰国、墨西哥等地建立生产基地,将交付周期从45天压缩至12天,成本降低27%。重点区域表现:

东南亚:智慧港口需求推动印尼/越南市场25%+复合增速,非视频产品收入增长30%;

拉美:能源安全项目带动热成像业务增长30%;

非洲:AI摄像头渗透率预计从12%提升至35%,数字城市项目成主要驱动力。

2024年发展中国家收入182亿元(占海外70%),提出2035年目标800-1000亿元,相当于"再造一个海康"。

3、智能物联场景数字化

公司从安防硬件商向智能物联解决方案商转型,核心在于:

多维感知技术:融合视频、红外、电磁波等数据采集能力;

行业Know-How:深耕能源、工业等20+行业,形成标准化解决方案;

平台化输出:大数据软件平台支持定制化开发,企业数字化转型市场空间达千亿级。

基于以上分析,海康威视未来三年有望呈现“温和复苏”特征:

2025年:净利润预期133-145亿元(同比+11%-21%),对应EPS 1.45-1.58元。

2026年:假设创新业务贡献占比提升至30%(当前24%),净利润145-160亿元,EPS 1.58-1.75元。

2027年:若AIoT转型见效,净利润160-180亿元,EPS 1.75-1.96元。

按照2027年每股收益1.8元预测,按照价值股估值,给予15倍市盈率,合理估值27元,给予20倍市盈率,合理估值36元,给予25倍市盈率,合理估值45元,内在价值在27-45元左右,27元以下属于明显低估区域。

综合评估与投资建议:

海康威视是一家正在经历转型阵痛的优质核心资产。创新板块各具特色,既有面向消费端的智能家居(萤石)、也有面向工业与物流的机器人、汽车电子,还有以“红外”“X光”“医疗视觉”等为核心的前沿技术业务(微影、睿影、慧影),以及智慧存储和智慧消防等数字化支撑板块。这些业务不仅实现了技术与市场的深度协同,也成为海康威视未来增长的重要驱动力。短期增长承压,但长期竞争力和成长逻辑未被破坏。当前估值具备吸引力,是典型的“困境反转型”和“长期价值型”投资标的。

若认可转型逻辑,当前估值具备配置价值,适合风险偏好适中、追求长期稳健回报的投资者。对于看好长期发展前景并愿意与优质企业共同穿越周期的投资者而言,具备显著的战略配置价值。但需动态跟踪创新业务营收占比及政府需求复苏节奏,2026年或是验证转型成效的关键窗口,等待国内需求出现明确的拐点信号,可逢低分批建仓,博弈业绩复苏带来的估值修复。

风险提示:被列入美国实体清单,对供应链和国际业务构成长期挑战。国内需求复苏不及预期,政府财政压力可能持续影响PBG业务。创新业务增长放缓,若新业务无法兑现高增长,将影响公司整体估值。

本文不构成投资建议。

@今日话题 @雪球创作者中心 @雪球活动 #电网设备板块走强,中国西电直线涨停# #次新股摩尔线程股价突破900元# #2026雪球财富日历# $上证指数(SH000001)$