苏龙热电估值测算

洞察与思辨

· 江苏

根据苏龙2025年度净资产40亿(此前预测48亿)进行基础资产法估价,对净资产溢价20%,则资产估值为48亿。57%的股权作价27亿注入上市公司,(因为募集资金情况未披露,我笼统地全部折算成发行股份数量,这里的变量对最终发行的股份数量影响不会太多)。发行价格是2.16(此前预测2.15),则可发行12亿股,加公司原本的23亿股合计35亿股。

利润推演:根据新增的装机量,未来三年建成后新增营业收入约30亿,保守预计净利润是目前2倍取8亿(57%对应4.5亿),加上市公司自有业务合计6.5亿应该不难。那么,eps约为0.2。对于苏龙这样具有成长性的电力企业,pe取25倍至30倍是非常合理且低估的。取25倍pe,则股价约5元,如果给予稍高估值取40倍pe,则股价为8元。

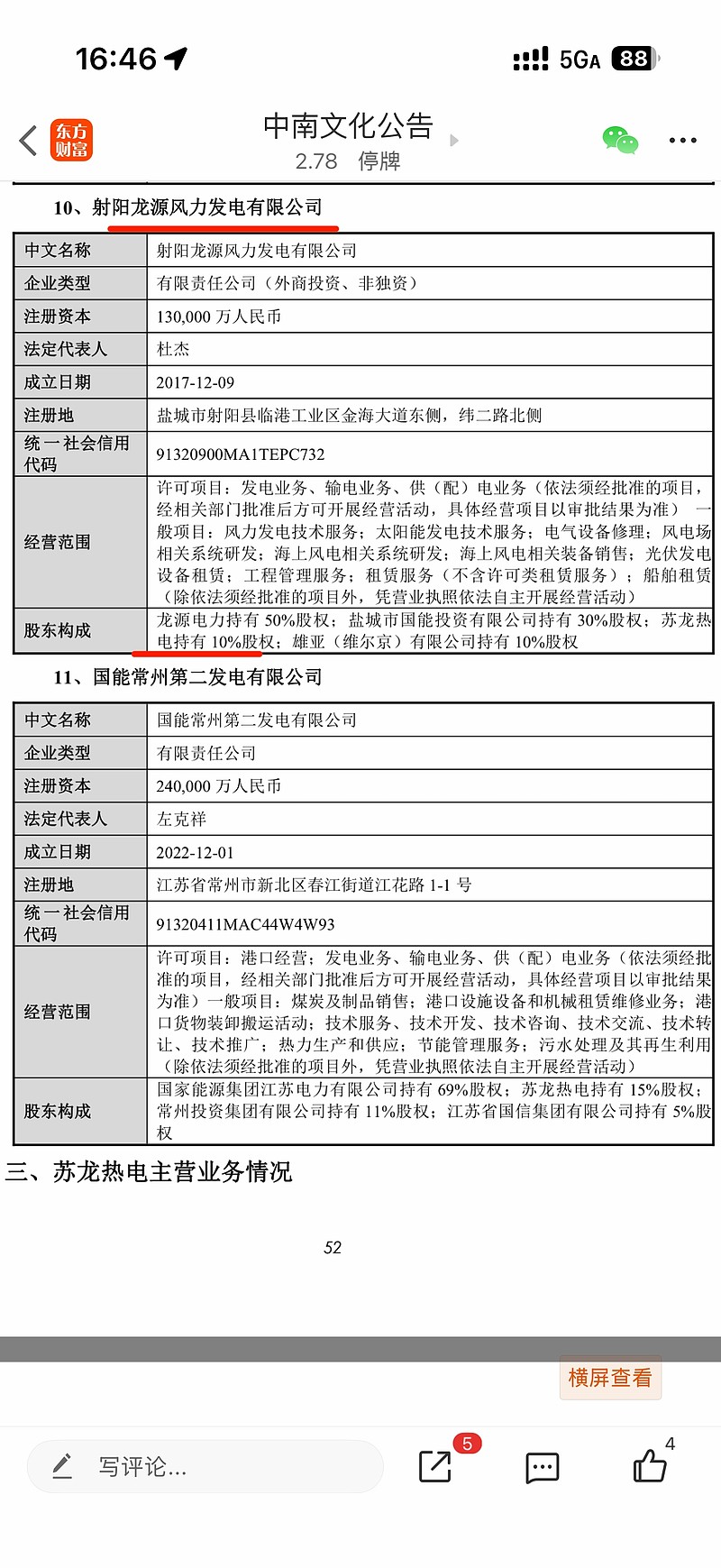

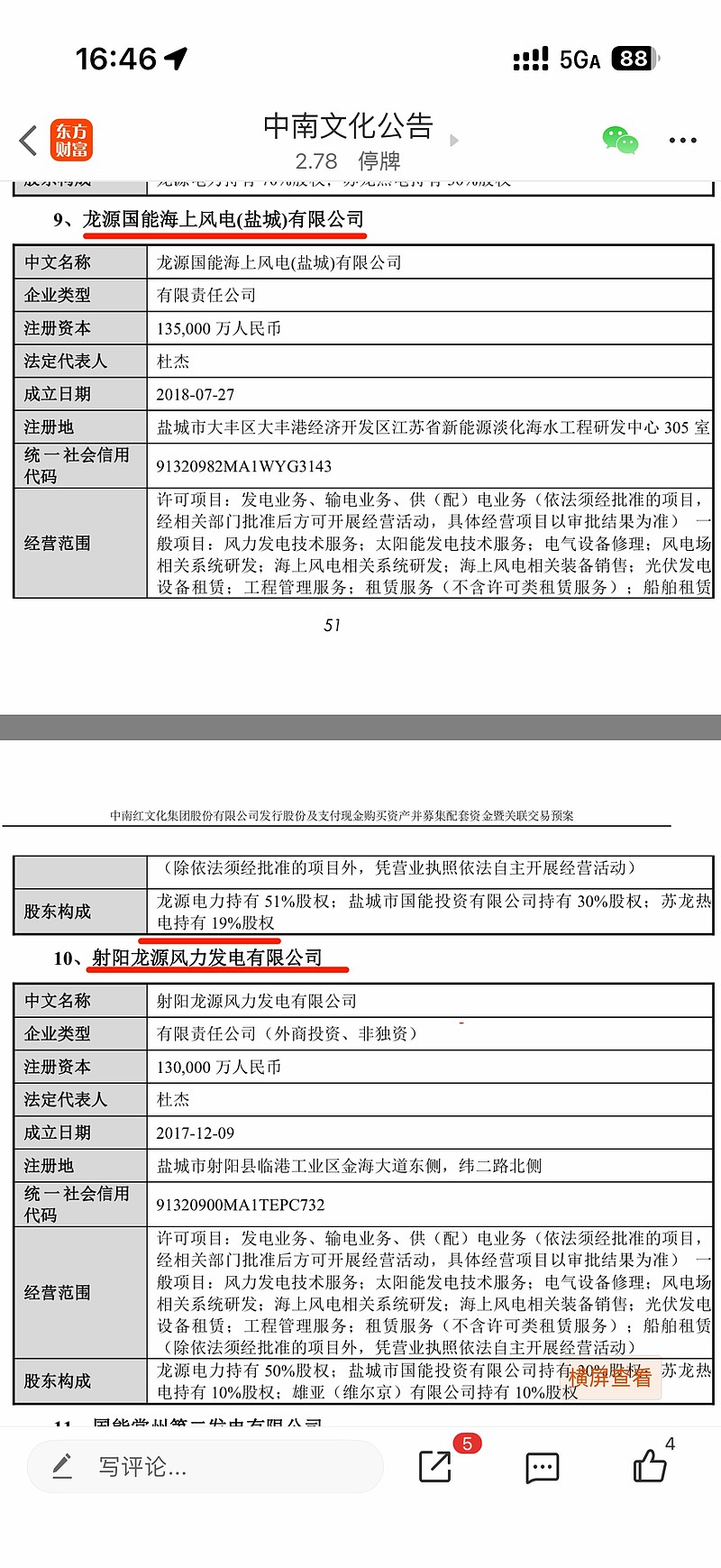

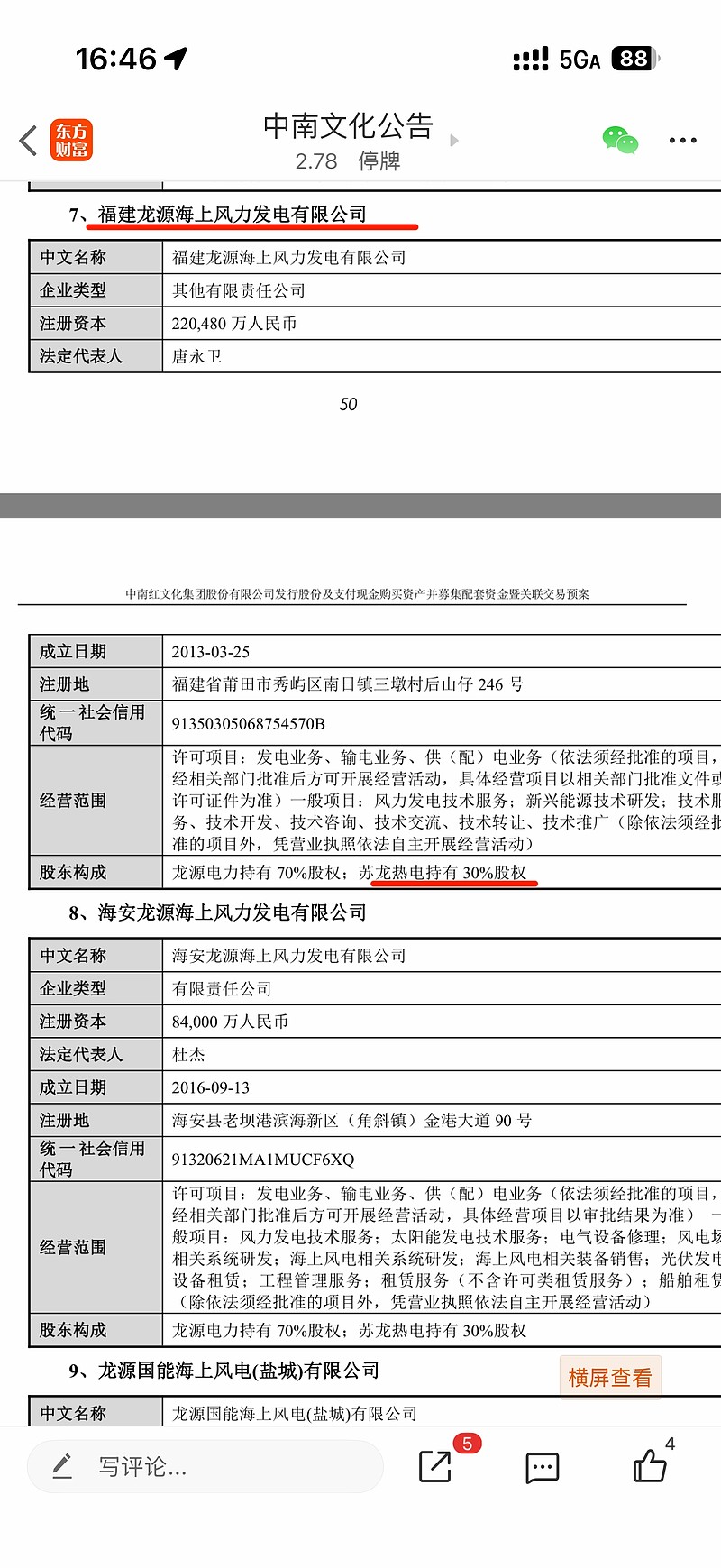

另外,苏龙热电还有很多风电资源的股权,合计12亿+,这部分对推高估值也有不少影响。叠加最近电力板块火热,无论是新能源车,机器人,ai算力,未来都离不开电力,这是一条长逻辑。

公司还预留了43%的苏龙热电的剩余股权,对未来3年的业绩留了后手。