【年报总结】603606.SH东方电缆260327

【先说结论】

东方电缆25年四季度净利润3.5亿,符合预期。

虽然我的预期是4亿,但我认为东方电缆的季报里也“藏”了一些利润,我们慢慢拆解。

【利润表】

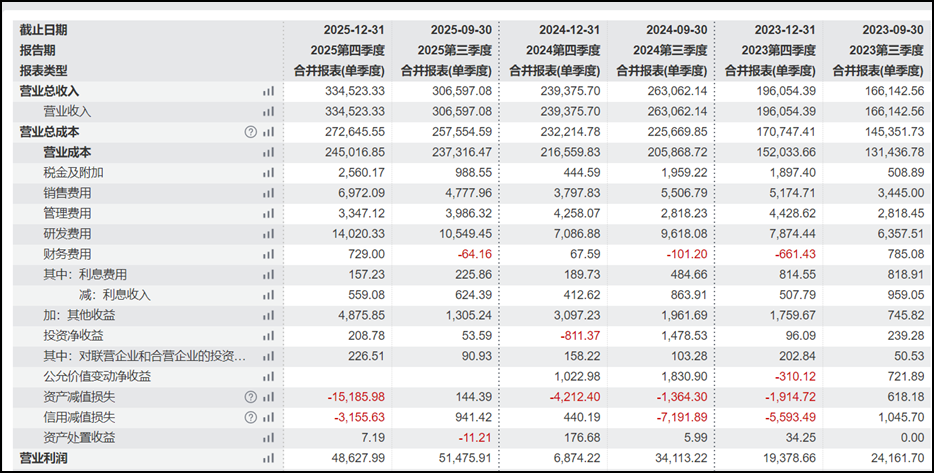

东方电缆25年四季度营收33.45亿,同比增速39.75%,符合预期。

公司四季度研发费用1.4亿,高于三季度的1.05亿,比去年四季度高了7000万。如果按照营收的同比增长来预估研发费用的增长,四季度研发费用多了约4000万。

这个阶段研发费用增加是好事,代表公司接的项目有更高壁垒,项目利润也会更厚一些。

公司四季度信用减值损失是3155万,比去年四季度多损失3500万,但参考公司大量接单,应收账款增加,叠加三季度公司并未大额计提减值损失,符合预期无需担忧。

超出预期的是,公司资产减值损失计提了1.5亿。

公司的资产减值损失多来自于合同资产和其他非流动资产(一年内能拿到的质保金属于合同资产,超出一年的被记为其他非流动资产)。

这两项其实可以合并,他们的本质都是给项目配套的质保金。质保金是项目业主方为了保证设备在质保期内稳定运行,从货款中扣留一部分款项(通常为5%-10%),待质保期满且无重大质量问题后再支付的一种风险保障安排。

海上风电的质保期时间长一些,一般是五年,而且跟应收账款比起来,质保金存在一定的赖账风险,所以这部分资金计提的时候会更加保守。

一般来讲东方电缆的下游客户都属于信誉较好的大客户,所以质保金到期冲回的可能性较大,虽然25年四季度进行了较大的资产减值损失,但这块有相当一部分会变成未来的公司业绩。

如果不考虑超预期的资产减值损失和增加的研发费用,四季度的利润水平可能在4-4.5亿左右,好于预期。换个角度想,公司四季度毛利率26.76%,净利率应当在16%左右,实际净利率却只有10.69%,说明计提和费用增加确实超预期的。

图一:东方电缆利润表(单季度)

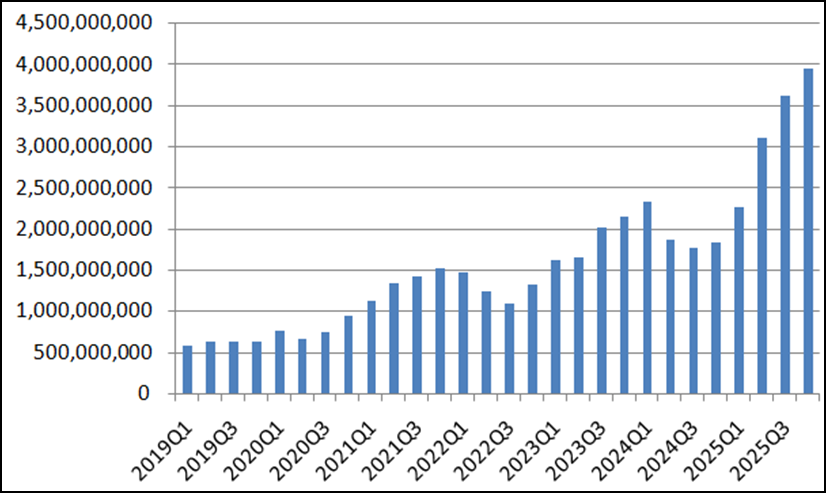

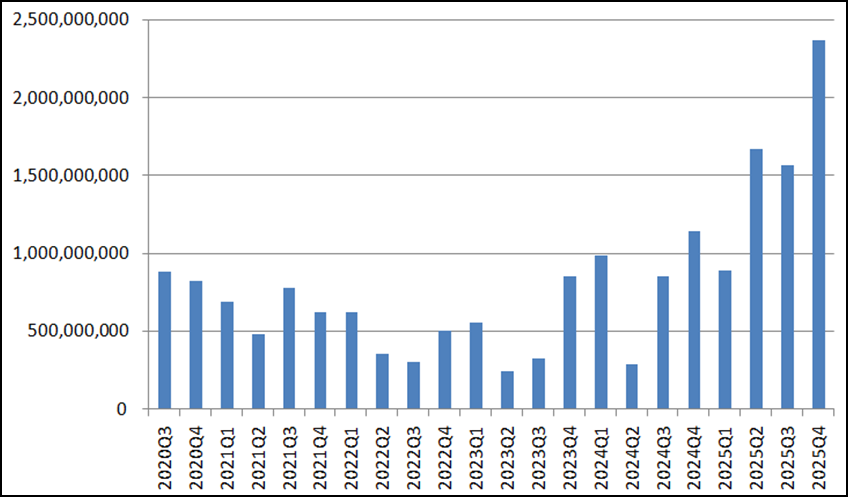

【资产负债表】

我这里只看公司的合同负债和存货情况,一切如图所示,不赘述。

图二:东方电缆存货一览

图三:东方电缆合同负债一览

【简单结论】

我们维持在上一篇文章中的预期,我们认为对东方电缆来说,26年和27年应当是两个好年。

【免责声明】

本人持有东方电缆,未来一周内可能有交易计划。

诸君啊,市场有风险,投资需谨慎。

上述内容所有信息均来源于公开渠道,预估数据全靠拍脑袋想,仅供股票交流,不构成操作建议。本人对其准确性、适用性、可靠性、完整性和时效性概不负责,如有雷同也纯属巧合,且在任何情况下均不承担因直接或间接使用本资料内容所引发的任何损失或责任。

经济不景气,赚钱靠逻辑,诸君共勉。