【数据拆分】R22价格腰斩,东岳利润药丸?

【先说暴论】

诸君啊,

坏消息:R22价格腰斩,可能影响东岳2.5亿利润,

好消息:只要R32涨价7%,就能赚回来。

【2025年R22的成交均价是多少?】

众所周知2025年东岳R22的配额是43,917吨,内用配额22,442吨,出口21,475吨。

R22总配额是149,068吨,出口配额是68,206吨。根据海关数据R22总出口6.9万吨(等同于出口配额),国内R22(ODS级)价格要高于原料级,为方便计算所以我们暂定R22是满产满销。(我倾向于内用是满产满销,或85%的配额占用率;出口是65%的配额占用率,按照此比例计算也不影响结论)

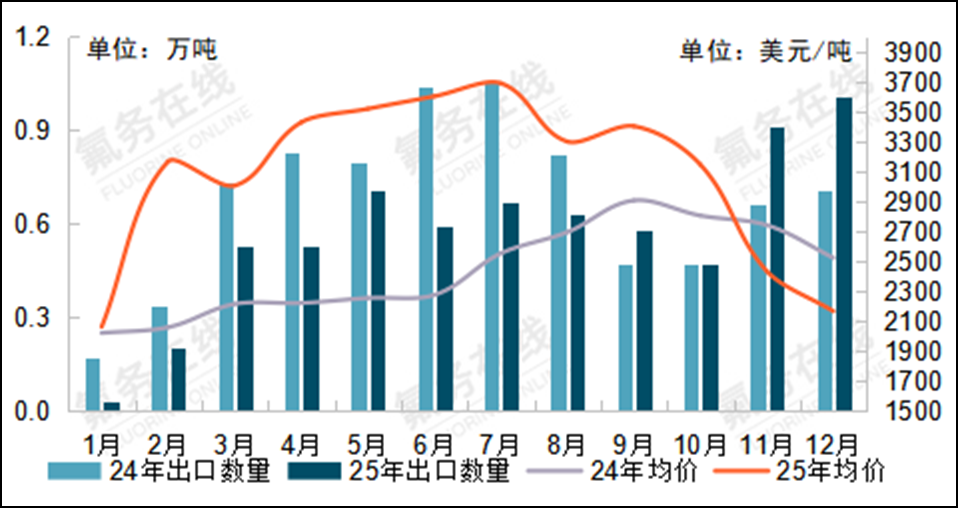

R22的出口价格并不高,如图所示:

图一:2025年R22出口价格(引用自:氟务在线:年度汇总!2025年进出口数据最新出炉)

我们可以看到25年出口均价约为21500美元/吨,约为人民币15100元/吨。

(因为R22原料级和ODS级的出口代码都是2903710000,所以出口均价包括ODS级和原料级,毛估估拆分一下,ODS级占比60-70%,原料级占比30-40%。推测出口配额占用率65%左右。)

国内前三季度价格均在33000元/吨以上,9月高点触及40000元/吨,然而四季度15000-18000元/吨。我们估算,国内均价为27000元/吨。

25年前半年,R22的配额消耗量是小于50%的,成交量并不高,属于大厂控价阶段。我们怀疑四季度大厂发现配额还剩不少,有的厂家放弃控价转为抢跑。因此,虽然前三季度价格较高,但实际成交额可能较少,国内均价确认为27000元/吨应该是个偏高值。

东岳的内用配额为22,442吨,出口配额为21,475吨,计算全年均价为2.14万/吨。

如果R22价格腰斩,26年均价为1.6万元/吨,东岳净利润损失2.45亿。

【2025年东岳集团制冷剂业务拆分】

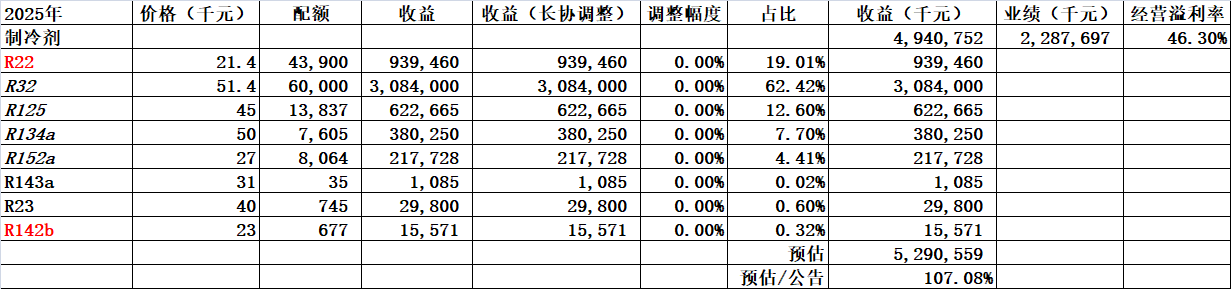

我们尝试拆分一下东岳集团的制冷剂业务,已知制冷剂业务2025年营收49.4亿,我们参考相关产品价格,拆分如下(仅为合理推算,一切以公司公告为准):

图二:2025年东岳集团制冷剂业务拆分(未考虑海外价格与国内价格倒挂)

我们假设公司所有配额产品均为满产满销的状态,最后算出来的价格多了7%(52.9亿)。

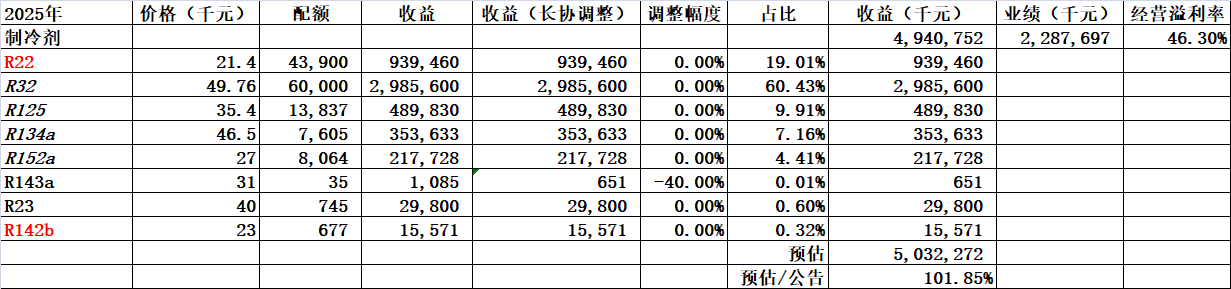

因为海外价格和国内价格有倒挂现象,R32、R125/R143、R134的出口均价分别为46,749、30,302、44,334元/吨;R32、R125/R143、R134出口量分别为63,806、13,198、121,133吨。我们参考东岳的内用/出口配额,对价格进行一些修正。

同时,R143a大部分份额为出口,欧美因为加速推进《基加利修正案》影响,高GWP值制冷剂(R143a、R404A、R507A等)进口被严格限制,所以我们认为R143a有较大降幅。

经测算后,结果如下:

图三:2025年东岳集团制冷剂业务拆分(考虑海外价格与国内价格倒挂)

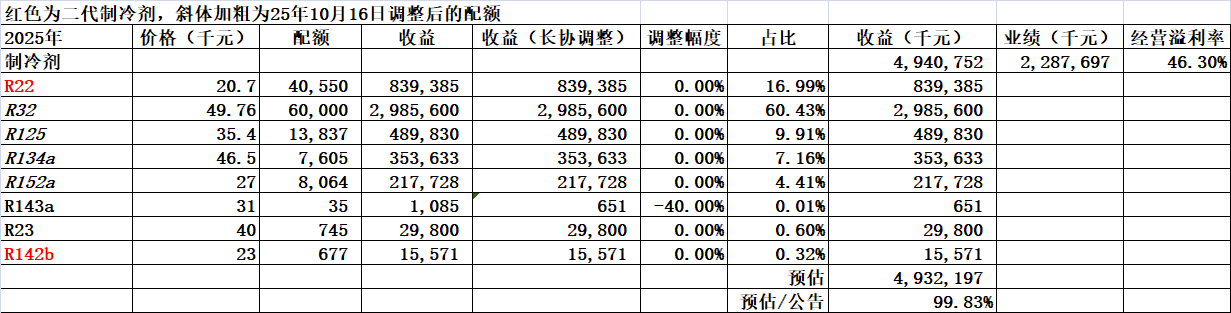

叠加R22未能满产满销,我们假设R22产量为40550吨,出口21475吨(出口满产),自用19075吨(自用85%产能利用率)。对应R22年均价降为20.7元/吨。

图四:2025年东岳集团制冷剂业务拆分(考虑海外价格与国内价格倒挂+R22自用85%)

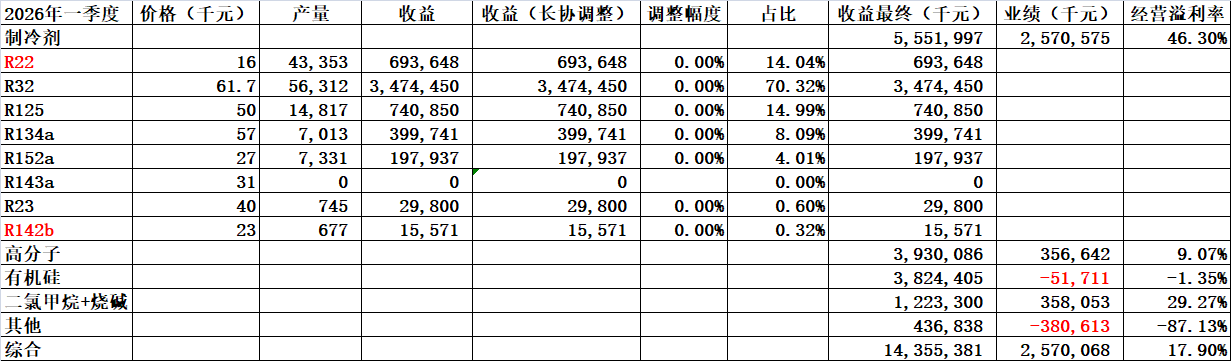

同理,我们根据26年一季度产品价格,保守推算:

图五:2026年Q1东岳集团制冷剂业务拆分

假设R22价格腰斩,假设R32价格不增长,制冷剂的业绩仍能增加至少2亿元。

【简单结论】

已知数据有限,所以数值的拆分大概率是不准的,请见谅。

想说明的是,R22的价格调整对东岳的整体影响有限,只要三代制冷剂价格如预期上涨、只要氟化工盈利恢复、只要电厂不再计提大额损失,都能弥补R22损失的利润。

【免责声明】

本人持有东岳集团,未来一周内可能有交易计划。

诸君啊,市场有风险,投资需谨慎。

上述内容所有信息均来源于公开渠道,预估数据全靠拍脑袋想,仅供股票交流,不构成操作建议。本人对其准确性、适用性、可靠性、完整性和时效性概不负责,如有雷同也纯属巧合,且在任何情况下均不承担因直接或间接使用本资料内容所引发的任何损失或责任。

经济不景气,赚钱靠逻辑,诸君共勉。