巴西:全球产业革命期间的王者

产业革命与超级周期

一说到巴西股票市场,巴西雷亚尔和巴西国内利率的问题都会成为主要分歧。但是不急,如果巴西雷亚尔和巴西国内利率成为击溃看好巴西经济与股市的假设的理由,那么意味着,大家正在忽略另一个可能是所有人的共识假设。现在,市场绝大部分的基金经理、首席、分析师,以及投顾,都是相信AI、智能机器人,与多元能源大建设的多重超级周期已经到来。那么,在买方和卖方大佬们共同讲的这些绚烂的收益预测故事后面,自然就是资源和硬资产的供给缺口,将会比大家想象的意外的大。

这个时代,是全世界所有的基础设施、生产资料,以及生活资料,都要进行大换代;而且,本轮,将是全球范围的硬资产需求将存在意外的的供给缺口,而不是相对比2000年代那样,只有新兴市场和中国;还有,此番由于是基础设施级、生产级和硬件级的产业革命,从根本上讲,规模将明显高于互联网时代到来时,市场更换的主要是大家的生活资料,因为当时,大家并不需要大规模从零开始建设超高耗能与巨量消耗自然资源的数据中心、超算中心、储能中心和多元化能源基础设施。

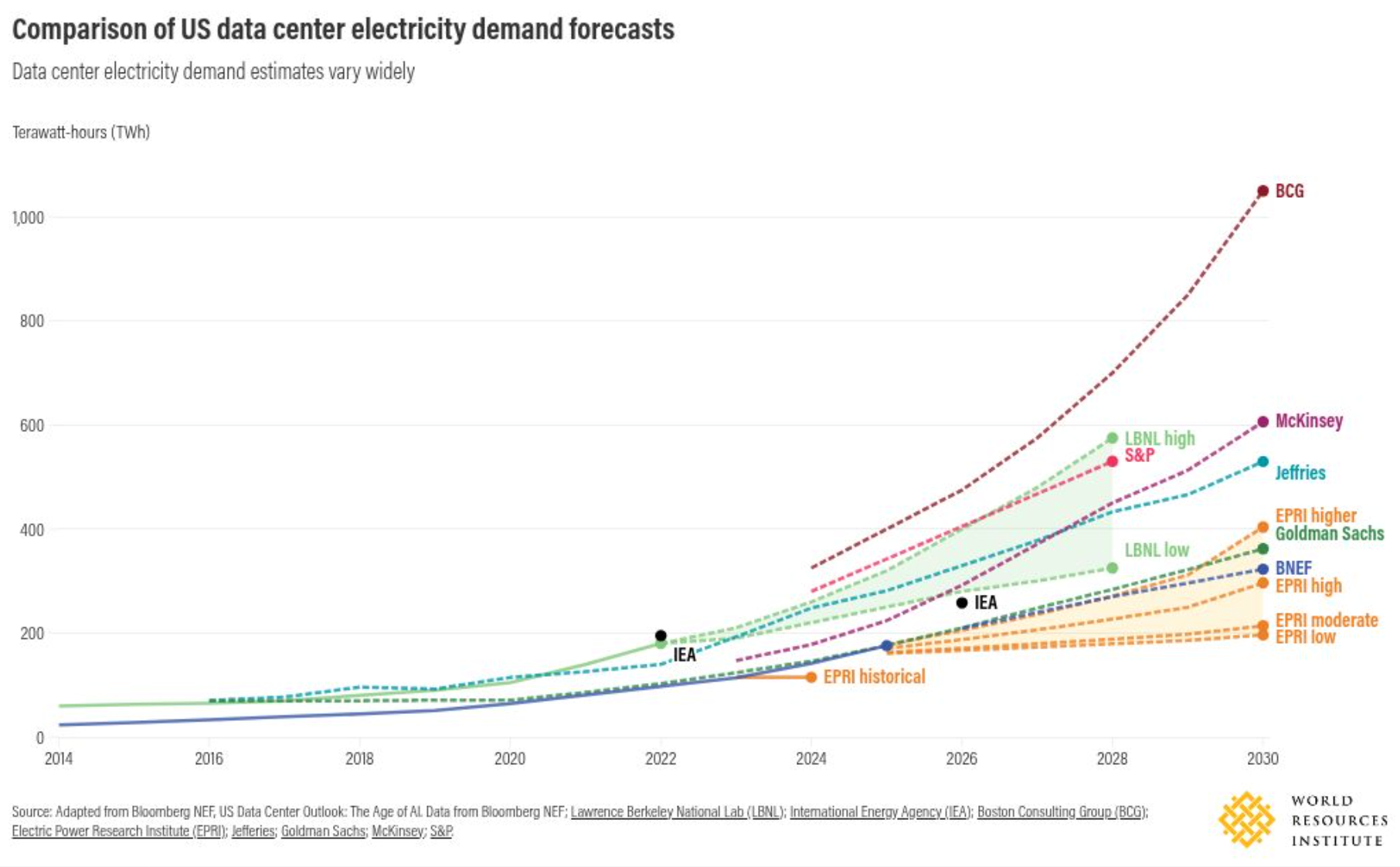

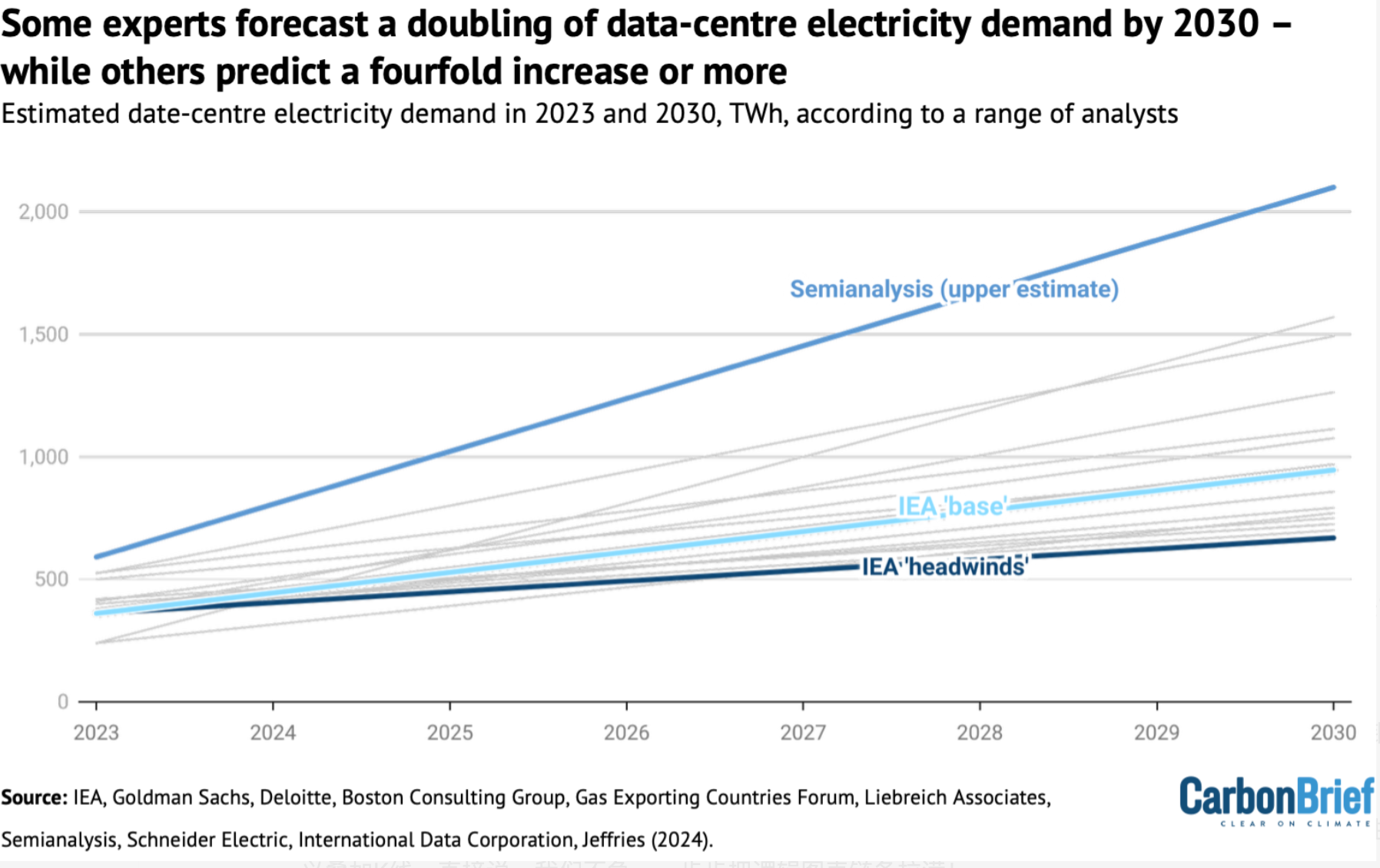

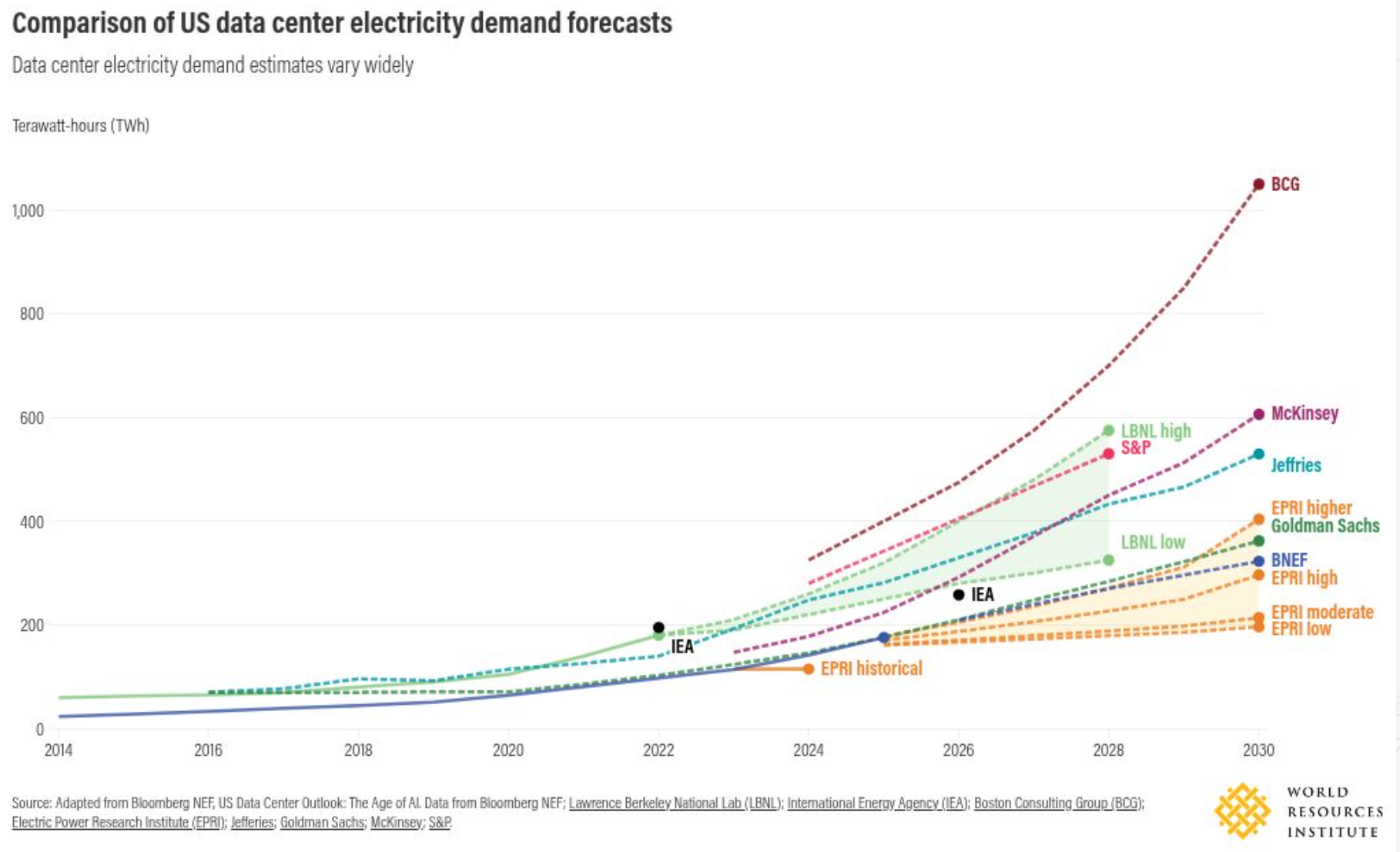

解读:多机构预测(IEA、Goldman Sachs、McKinsey等)显示2023-2030需求激增,远高于历史互联网时代增长。数据中心已从“消费级”转向“生产级+基础设施级”,高耗能硬件(超算、储能)需求全球同步爆发。

有人问,过去26年了,现在的产能会不足吗?很可惜,资源的生产计划,都是根据短期的需求进行的,既不能对短期的冲击做太多的反应,也无法对中期的变革趋势做足够的准备,更何况超级周期了。前一阶段,很多资源开始陆续出现缺口和涨价,只不过是短线的迹象而已。

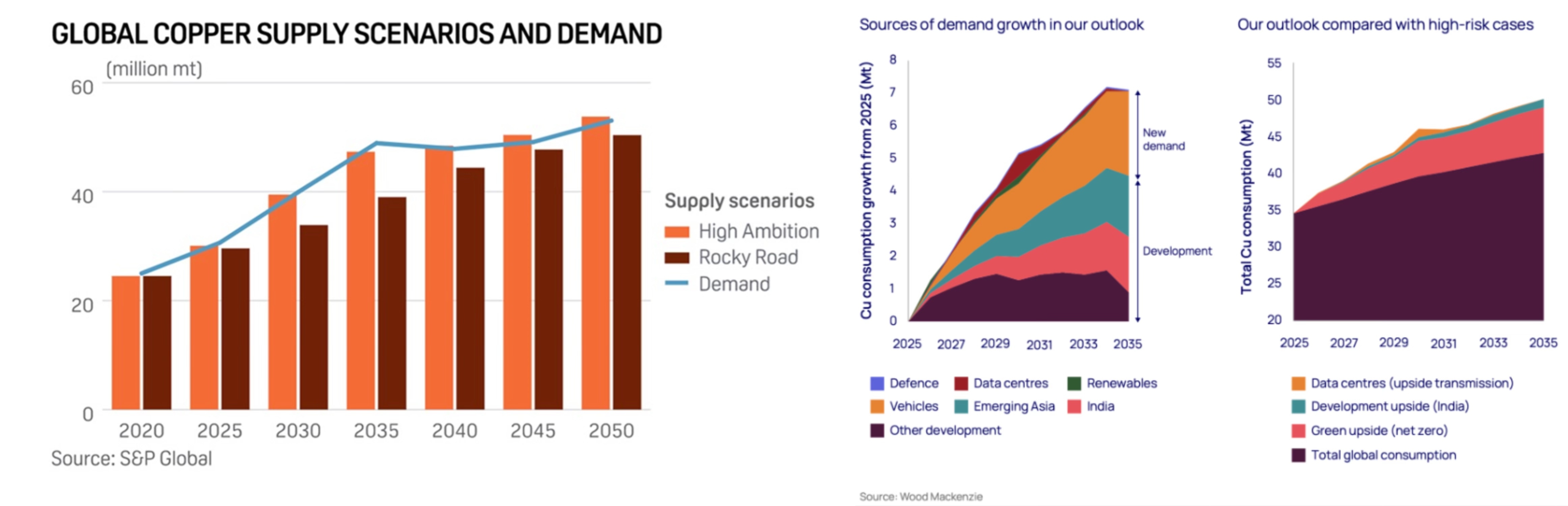

铜是典型“硬资产”代表(电网、数据中心、储能、EV)。S&P Global和Wood Mackenzie图显示,本轮需求增长(数据中心+可再生能源)已超出供给,2025-2035将持续短缺——全球范围,而非2000s仅中国拉动。Semianalysis等高增长情景下2030需求超2000 TWh,远超互联网时代同期增长,证明本轮是“生产级+基础设施级”革命,全球生活/生产资料都要大换代。

资源周期之中,巴西的货币与汇率

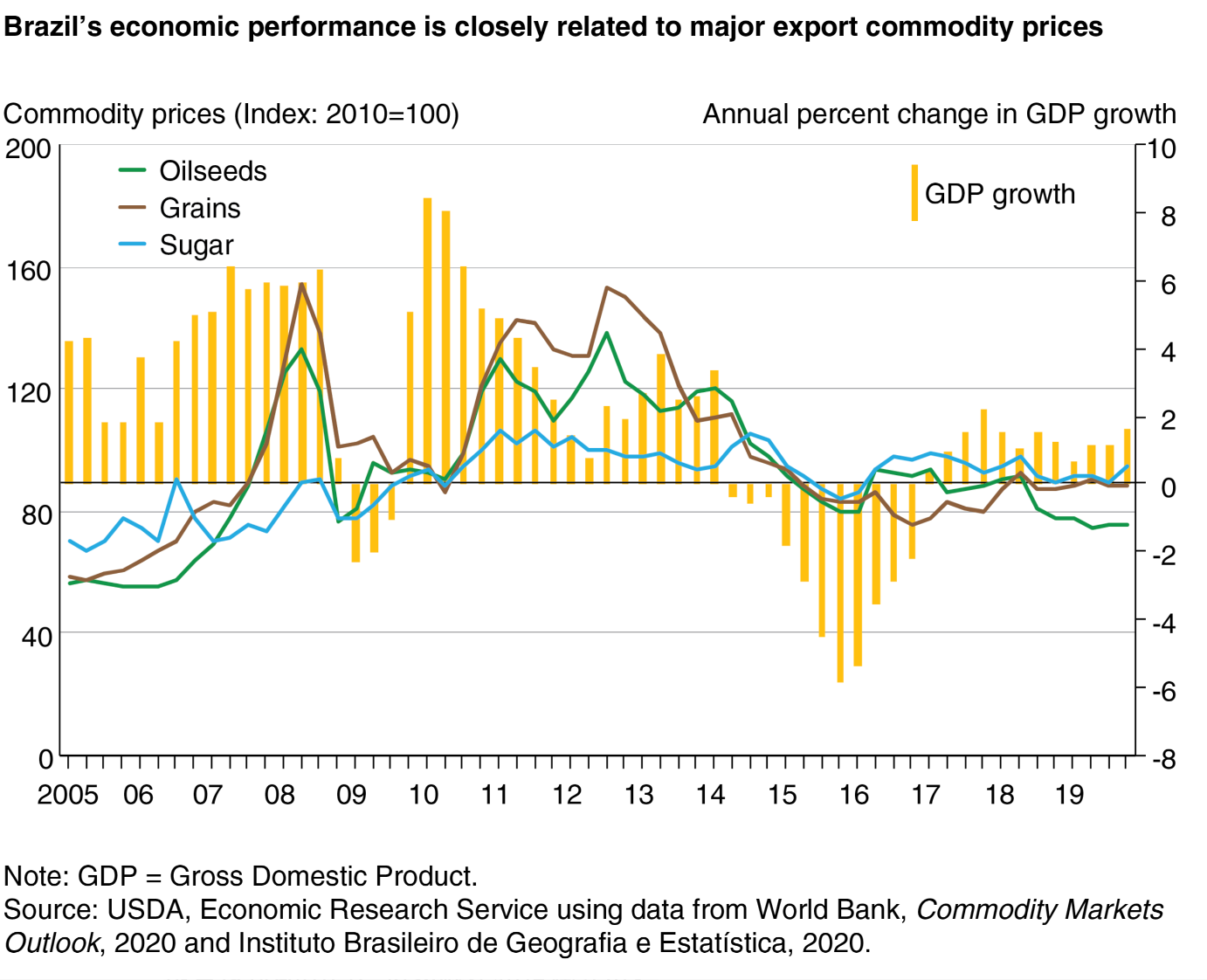

巴西GDP增长几乎与大宗出口价格(油籽、粮食、糖)同频共振——这正是“三驾马车”(原油+大豆+铁矿石)在起作用。2005-2019年间,商品价格指数上涨期对应巴西GDP增长显著加速。大宗牛市直接拉动出口、贸易顺差和整体经济。

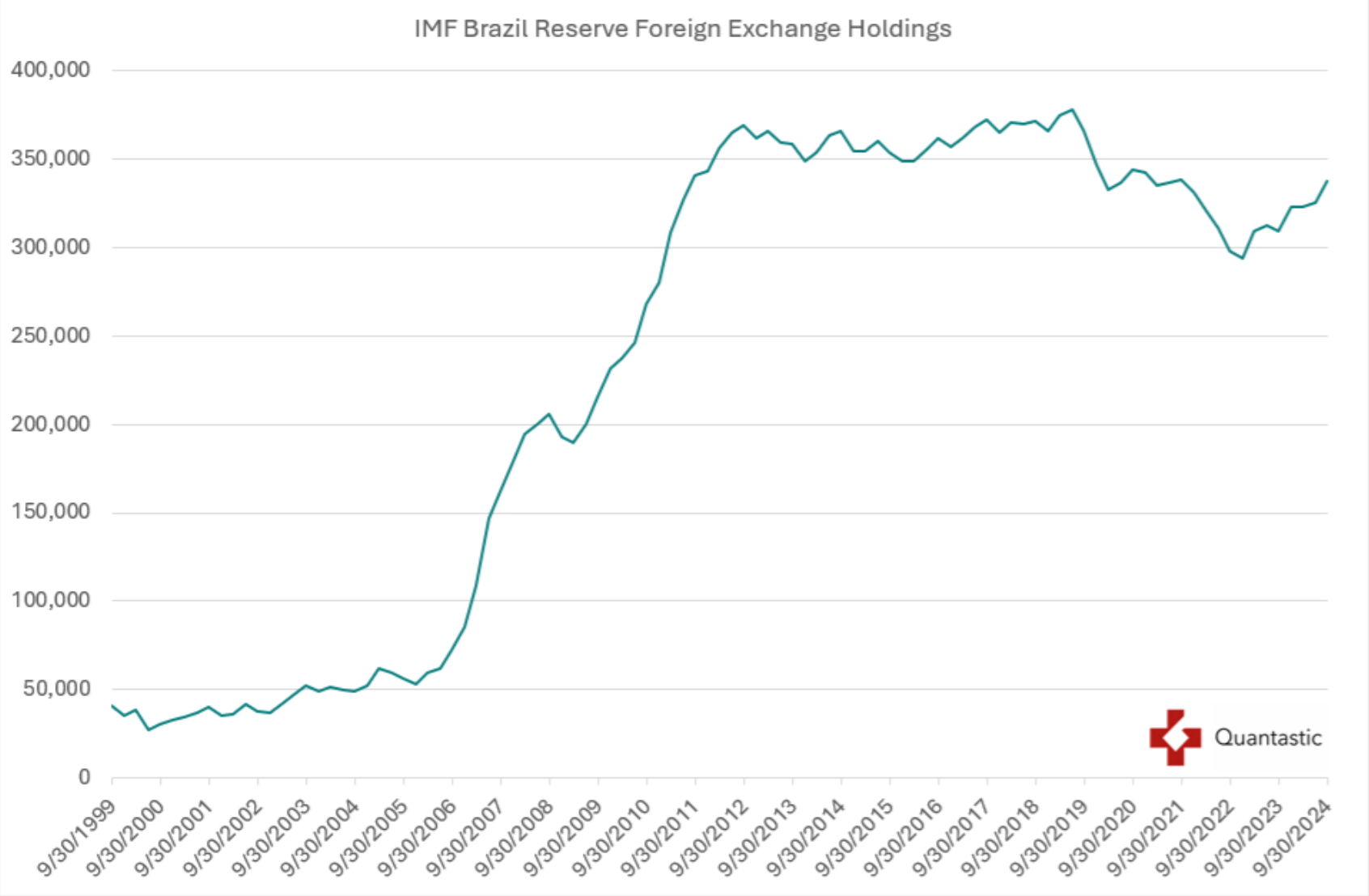

一般,只要商品价格高位,就会导致巴西的出口收入激增,进而引起外资抢筹巴西资源股/债券,最终结果往往是巴西的外汇储备直线上升。1999-2024外汇储备走势,2003-2011超级周期期间从不足500亿美元暴增至近3700亿美元峰值——资本流入自我强化,完全对冲了任何贬值压力。

海外资本流入的同时,叠加贸易顺差扩大,以及BRL走强,这样一来,货币贬值的贬值压力就“不存在了”。2019-2022 BRL在商品价格高位期明显企稳/升值。在历史的各个超级周期里,BRL与商品指数高度正相关——外资换入BRL买资源股,直接推高汇率。

外汇压力缓解之后,带来了通胀可控的状态,比如因为巴西的货币可以进口更多的东西到国内;这种情况下,央行无需死守高利率,Selic就得以调降或维持合理水平,股市和经济进一步受益。

每次大宗牛市/资本流入期,Selic高位后均进入降息周期,巴西股市同步暴涨(2000s经典剧本)。产业革命驱动大宗超级周期 → 巴西出口/经济被油+大豆+铁矿石强力拉动 → 外汇储备+资本流入暴增 → BRL贬值压力消失 + Selic利率压力自动缓解 → 资源股(IBOVESPA)进入补涨轨道。

——这套链条在1970s-80s石油危机后、2000s中国工业化超级周期里反复验证——历史很难不一样。当前2026年(伊朗冲突后油价合理高位 + 全球能源转型)正处于这个链条的起点,今晚特朗普9点讲话若确认“很快结束”,就是催化剂。

中东战争后原油的节奏

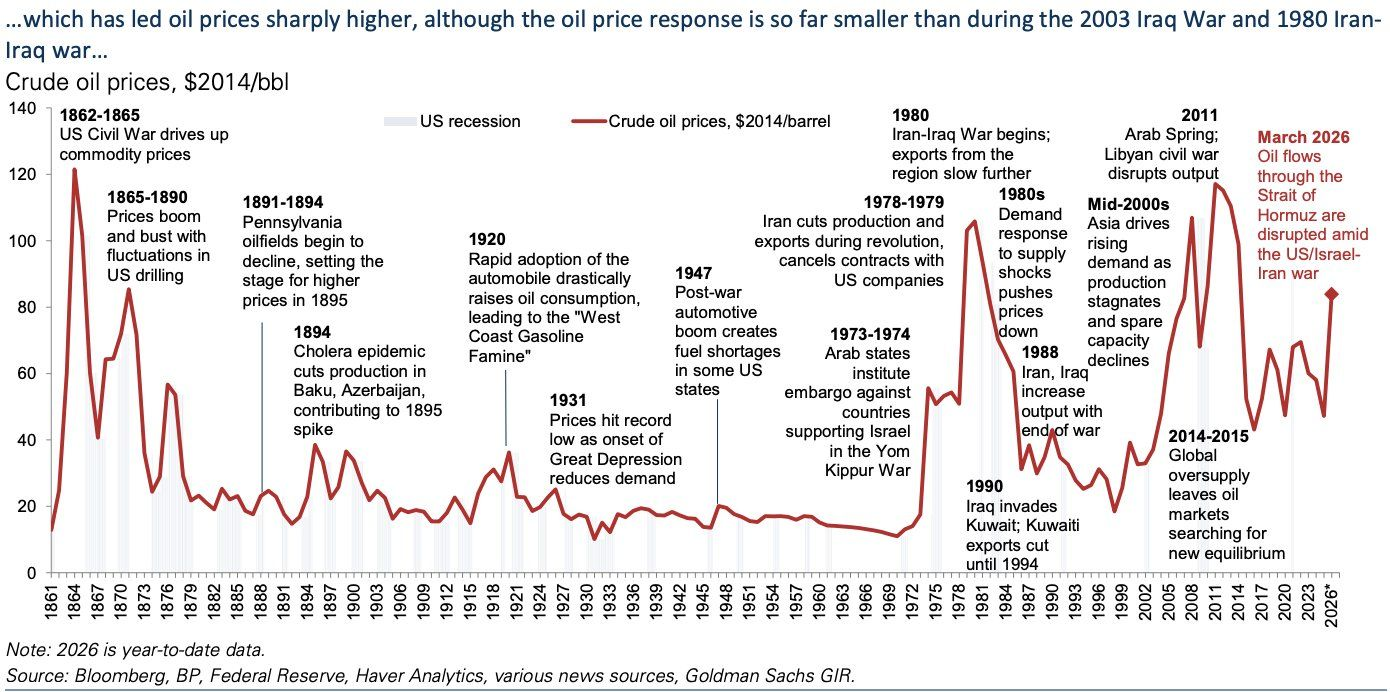

对于2026年来说,随后原油不会崩盘式回落,而是长期维持“相对高位”(合理区间80-110美元/桶左右,视情景而定),并非会回归2020年代初的低位或短期。如果霍尔木兹海峡不会开放,美国及其各类盟友不能通过霍尔木兹拿油,其他经济体需要付钱拿油。那么意味着大家的成本更高,拿油更慢,中东的整体复产也会慢。结论是,油价会比以前的中东战争更久更高地维持相对甜点的高位,这对作为全球第9大石油净出口国,没有供应链中断的巴西经济极其有利。

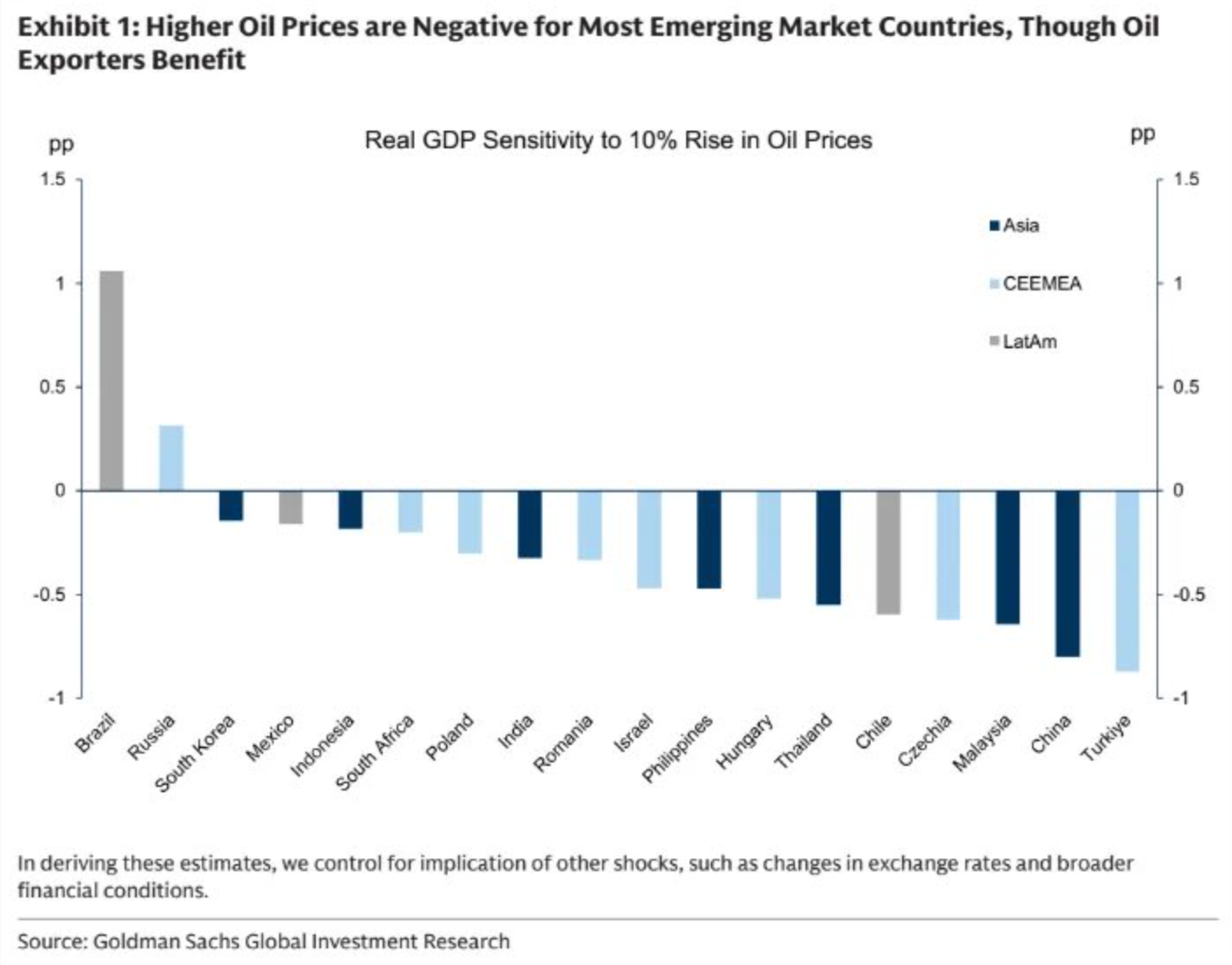

只要战争的规模与冲突的级别预期是确定性的,而不是不确定或恐慌的,即便油价从持续上涨,比如慢慢震荡上行涨到200美金,对巴西也相对有利。美国的各类经济、政治和军事盟友,大家可以找巴西买油嘛,反正没人制裁巴西,巴西也没有打仗,运输也很便利。这反映到宏观数据上而言,油价上涨对大多数新兴市场国家不利,但作为石油出口国的巴西和俄罗斯特别受益。不过俄罗斯虽然是正值,但远低于巴西。如果全球油价上涨10%,巴西实际GDP增长率预计会额外提升约1.1个百分点。这是所有列出国家中最强的正面效应。高盛在估算时已控制了汇率波动、金融条件等其他冲击的影响,因此这个敏感度是“纯油价冲击”的净效应,更具针对性。

好,回到油价基本面本身。IEA STEPS情景下油需求2030左右见顶(EV+效率提升),而OPEC更乐观(无峰值)。不过无论如何,我认为,如果全球政策超预期加速去碳,油价高位持续性确实可能打折。但即使温和情景,巴西作为净出口+高品位资源国的相对优势依然成立。

首先,OPEC WOO 2025其实已经明确全球油需求2024-2050年净增19.2 mb/d,至123 mb/d。增长主力是由于全球产品更换带的石化(4.7 mb/d)需求、生产力解放后的更多航空(4.2 mb/d)、道路以外工业,而非纯道路运输衰退。OPEC认为非道路需求让油需求“无峰值”,与2000s中国驱动不同,这次是全球硬资产同步换代。

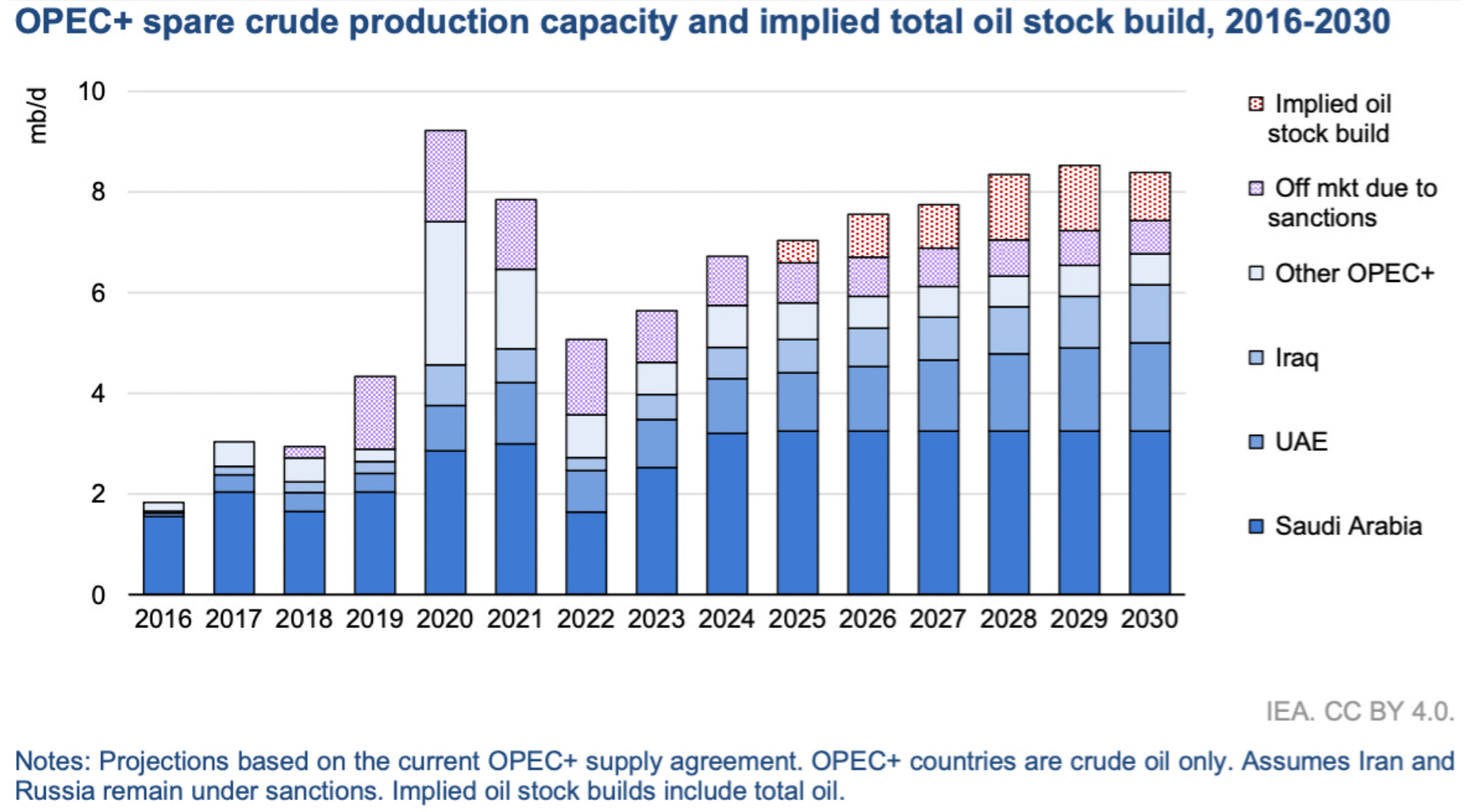

同时,IEA Oil 2025 / WEO 2025则指出:现有油田自然递减快,2026-2035需新增25 mb/d新供给项目才能平衡市场(CPS情景)。当前上游投资已放缓,2025年后将会出现“产能扩张失速”。,2026-2030备用产能虽高,但若非OPEC+持续减产,库存会大增——但长期看,投资缺口会迫使市场用更高价格刺激新项目(IEA明确:价格需上涨才能激励上游)。历史超级周期里,每次中东冲突后“合理高位”就是这样形成的。

Rystad/IEA Oil 2025数据显示,非OPEC+(美、巴西、圭亚那等)2025-2026有最后一波供给浪潮,但之后页岩/常规油投资因低价+ESG而放缓,需求增长(即使温和)会吃掉过剩。2027+供需转向紧(IEA CPS情景下需求持续增长),价格也必须维持高位才能避免“供给 crunch”。

了解了基本面,就知道为什么以下情况会发生:

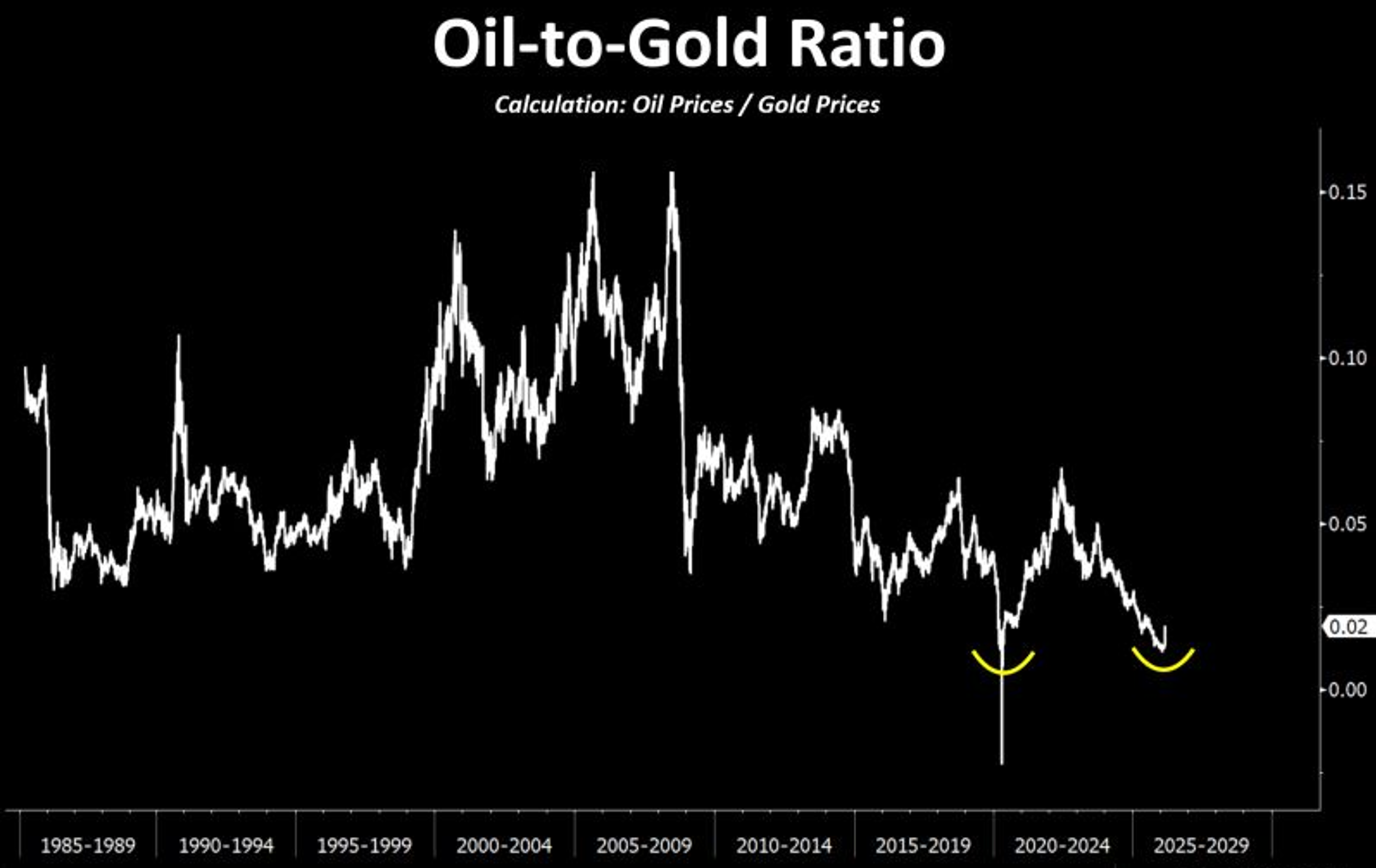

在2026年美以和伊朗的战前,“油金比”已经开始抬头,而且IEA WEO 2025早就已经明确在当时政策情境下,油价不会长期低位,而会从当前水平上涨,激励25 mb/d新供给。参考情景下Brent长期稳定在较高区间而非崩盘。在没有打仗的情况下,EIA AEO 2025提供的油价参考情景就已经是Brent 2050约91美元/桶,高油价情景155美元。

1973阿拉伯石油禁运:从24美元/桶跳至56美元,并维持高位多年。1979伊朗革命+两伊战争:从56美元飙至125美元+,进入70s-80s高油价时代。1990海湾战争:从34美元跳至77美元,后续虽有回落但进入2000s超级周期高位。2003伊拉克战争:直接推升2003-2008商品牛市(油价冲至134美元峰值)。高位油价伴随全球通胀+资源国出口红利,完美对接巴西“三驾马车”(油+大豆+铁矿)逻辑。

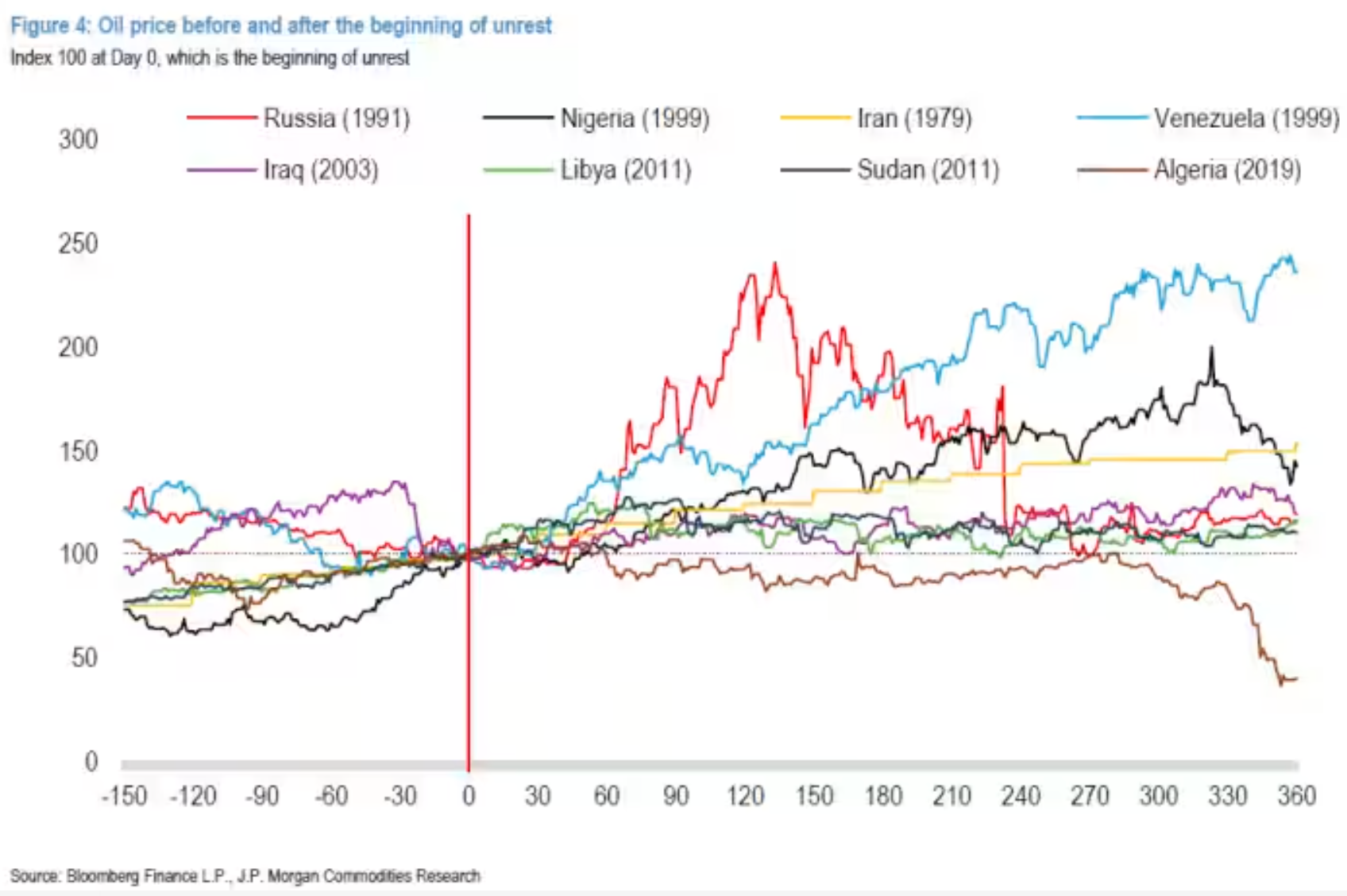

如果我们以“冲突爆发日为0点”标准化显示油价轨迹,突出冲突后油价并非一次性 spike,而是经常维持/延续高位(尤其是伊朗/伊拉克相关事件)。垂直红线后可见多条曲线(伊朗1979、伊拉克1991/2003等)在60-120天内持续上行或高位震荡。我们也可以叠加WTI原油与全球事件(含中东冲突),去查看2022+伊朗冲突后油价仍处相对高位区间,同时对比历史中东大战,以及宏观周期(疫情、贸易战、通胀)的情况。

中东大战后油价极少立刻崩盘至突破前的,而是因供给不确定性、复产周期限制,或叠加全球需求的稳定或高增,而“相对维持高位”(80-120美元区间最常见甜蜜点),进而传导到全球宏观(资源国出口顺差扩大、资本流入、利率压力缓解)。

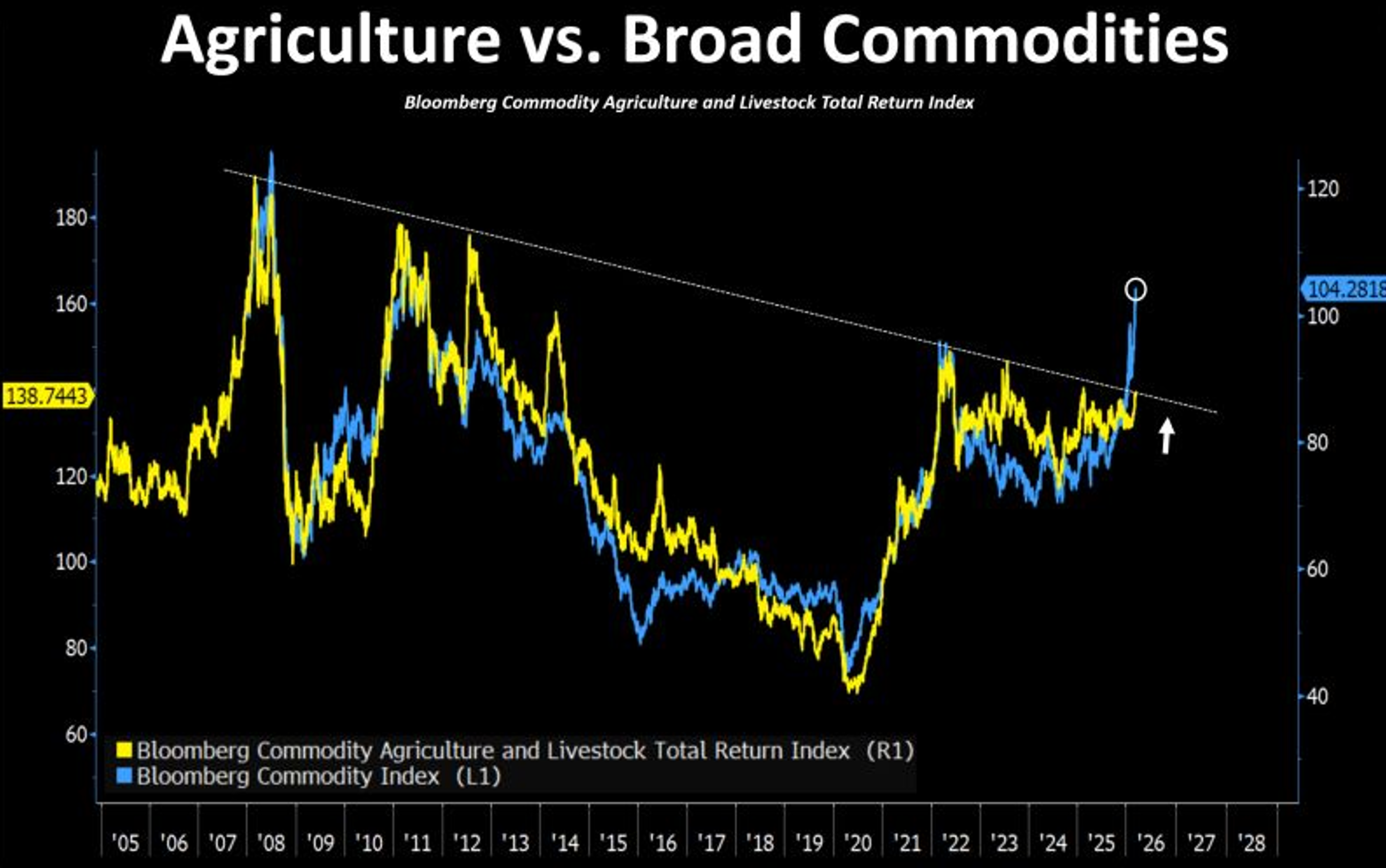

商品周期的农产品与铁矿石

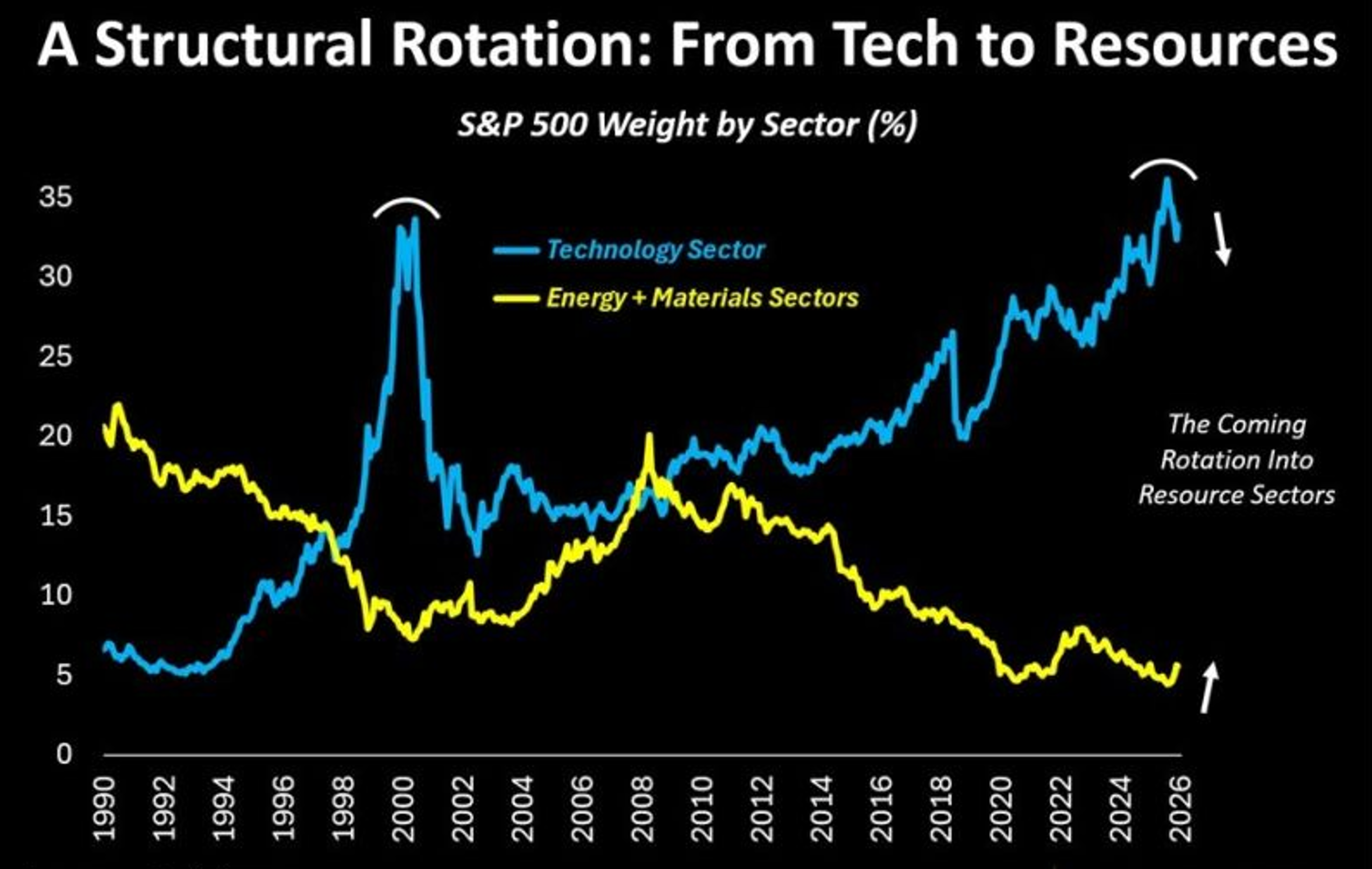

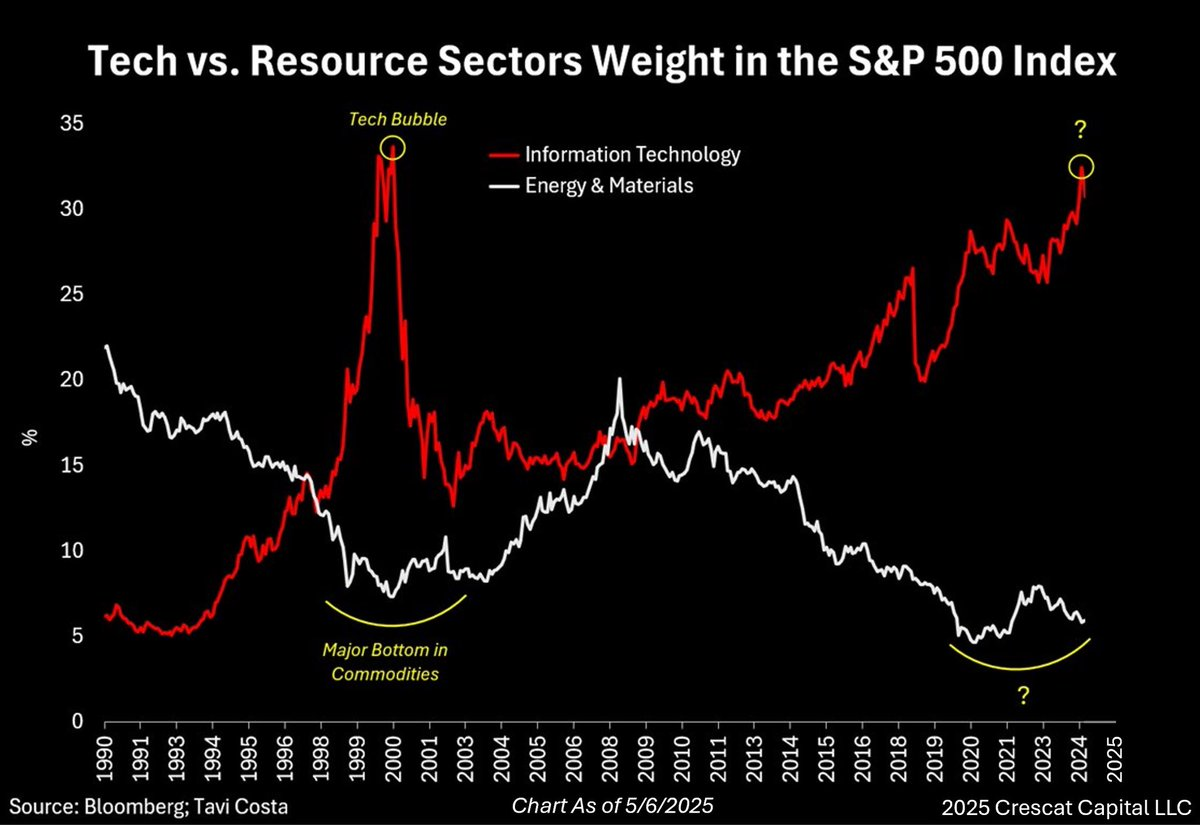

接下来,要讲点老生常谈的事。很多人知道我是雪球第一黄金多头。黄金1800美元的时候,我顶着整个雪球社区看多。无论多少大V、分析师和公私募基金经理来抨击我逻辑不通,我都坚持看多。而现在,当我们发现,黄金和白银不是一两个尖顶迅速进入熊市,我们就应该更加警觉——科技股的故事,这一次真的需要使用硬资产和硬资源来实现了。因为这一次,在以软件和商业模式创新为主导,拉动部分硬件换代的,持续了26年的互联网科技革命之后,人类真的走到了需要更换生产资料的第四次工业革命。

这里划重点:互联网科技革命不是真正的超级大宗周期的最大特点是,他其实不更换生产资料。绝大部分生产的基础设施也没有改变。而且发达国家的基建并没有扩大需求(只是新兴市场和中国)。但即使是这样,倒回去看2000年代的大宗牛市,也已经足够可怕。所以,原油涨了,涨能源。我再次强调,我非常反对大家认为原油的上涨主要是因为战争和断供。在战前,大量资金已经在做多与原油相关的传统能源,不管是上面说的期货(因而动了油金币比),还是股票。注意,上面油金比那张图,是战前的图,黄金在暴涨,原油都能够在油金比实现突破。

原油的相对高位,会直接推高运输/柴油成本(铁矿石开采/海运核心变量),而去满足AI工业和生产资料的发展革新需求(这当中包括大量石化副产品以支持AI基建、生产资料和生活资料的生产,以及难以估计的运输设备和起重设备的油耗),同时通过肥料/从燃气到化肥/从石化到化肥的成本,持续传导至农产品;工业金属高位加上大钢铁/基建需求,也会进一步拉动铁矿石,而农产品则因成本+新兴市场需求双轮驱动补涨。最终全部转化为巴西出口收入、外汇储备、资本流入和BRL稳定(历史超级周期已反复验证)。

商品价格变化图(2001-2008超级周期)显示,原油/金属上涨后,农产品(食品)因能源/肥料成本和新兴市场需求同步补涨。这是因为原油突破高位后直接推高农业生产/运输/肥料成本,同时产业革命带来的经济增长放大食品需求——食品价格随后轮动上涨。当前全球硬资产周期下,传导强度只会更大(能源+基建同步)。

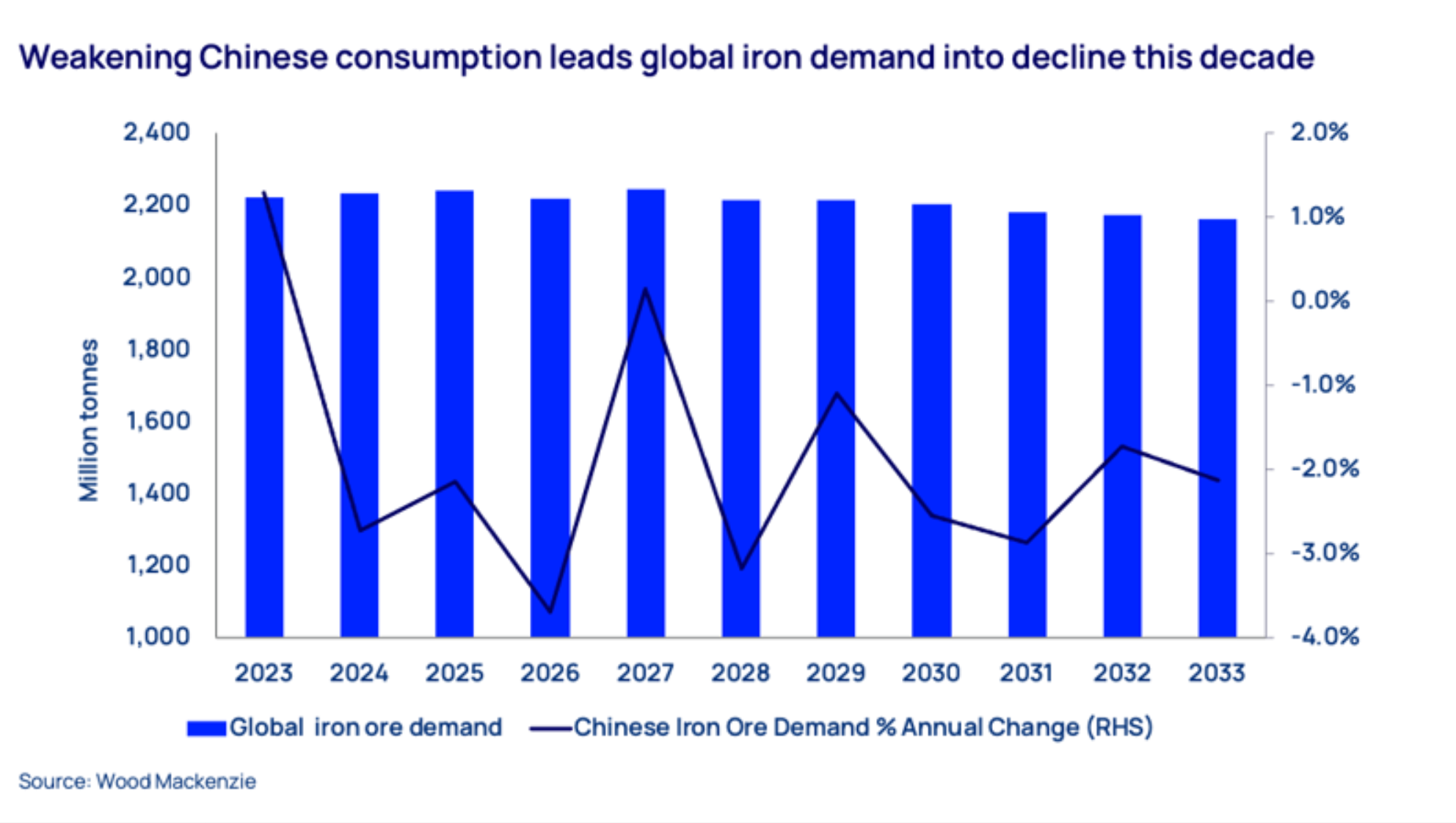

最后,是铁矿石的价格补涨。铁矿石是最弱的大宗商品,但是大宗通胀导致所有基础价格上涨之后,铁矿石必然上涨。因为运输价格、工人工资、吃饭的钱都上涨了。巴西在铁矿石领域有非常独特的优势:品质优势。这几年,巴西在铁矿石需求下降(AI基建还没大规模在全球扩散前,这个需求暂时不会提振)的情况下,出口量却增加了。

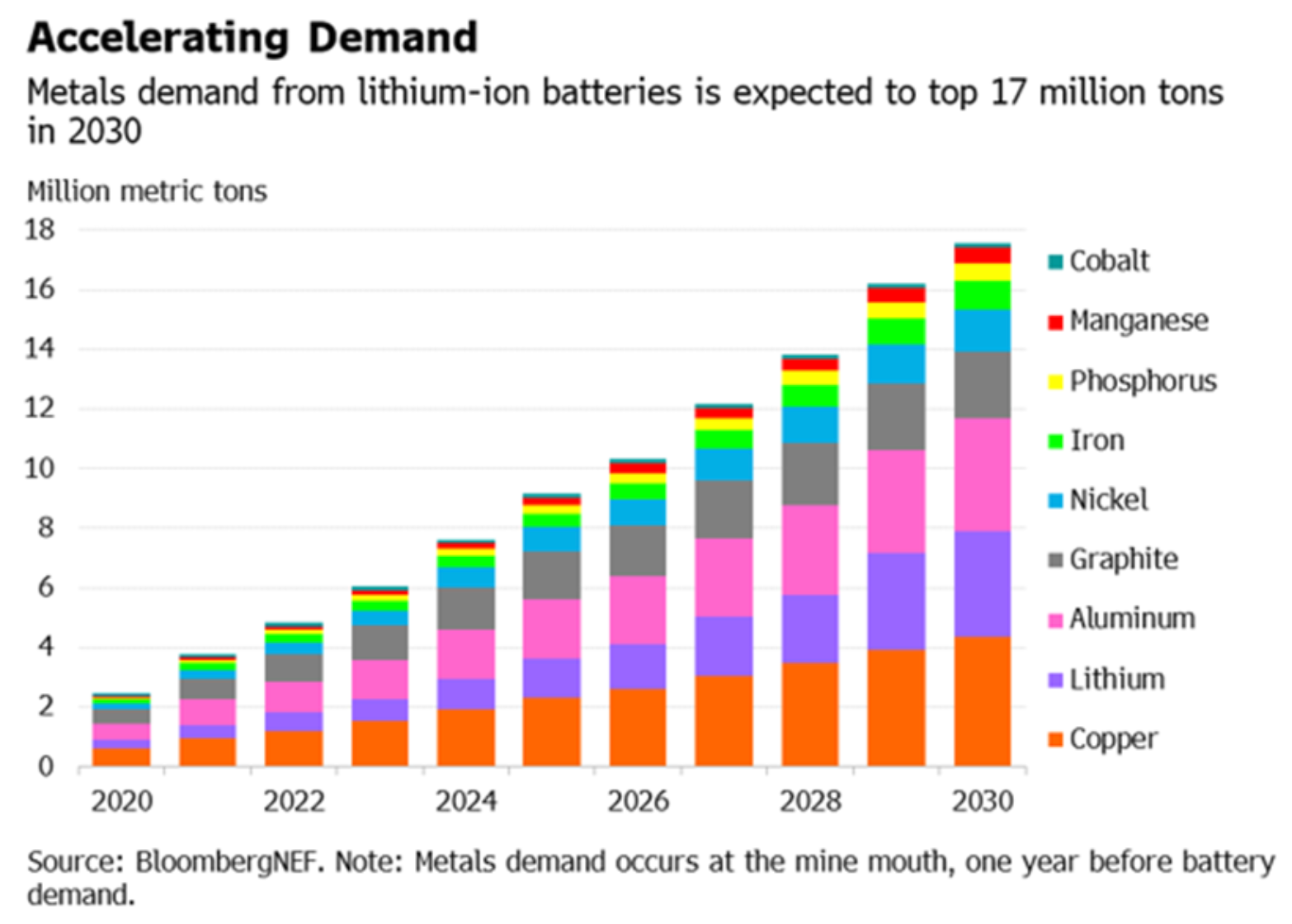

如果全球AI生产基础设施没有持续大规模扩散,那么全球铁矿石需求会仍然处于下降阶段。2023-2033年需求从峰值回落,远低于2000s超级周期。全球铁矿石需求预计2026年后转为负增长(CAGR接近0%或略负),中国需求年均-2%拖累明显。后续要看AI的数据中心、超算中心、储能中心,以及比如新型的公共交通(无人驾驶的士/巴士,专用通道,地下高铁)的发展与建设情况。

铁矿石成本曲线叠加需求预测,显示供给扩张快于需求。2026年需求增长温和(<2%),新产能(Simandou等)导致市场偏过剩,价格预测下行。目前的一致预期,远低于过去超级周期需求峰值。但是注意了,正是预期非常低,等到要大规模建设新的生产设施、基础设施,甚至AI生活设施的时候,有一天大家可能会发现需求上实际上是估计不足的。我想再次回到需求爆炸图,而这只是开始而已——在美国的AI应用较为活跃的地区,以及数据中心地区,已经常常出现供电不稳,新建各种电站,也是需要铁矿石:

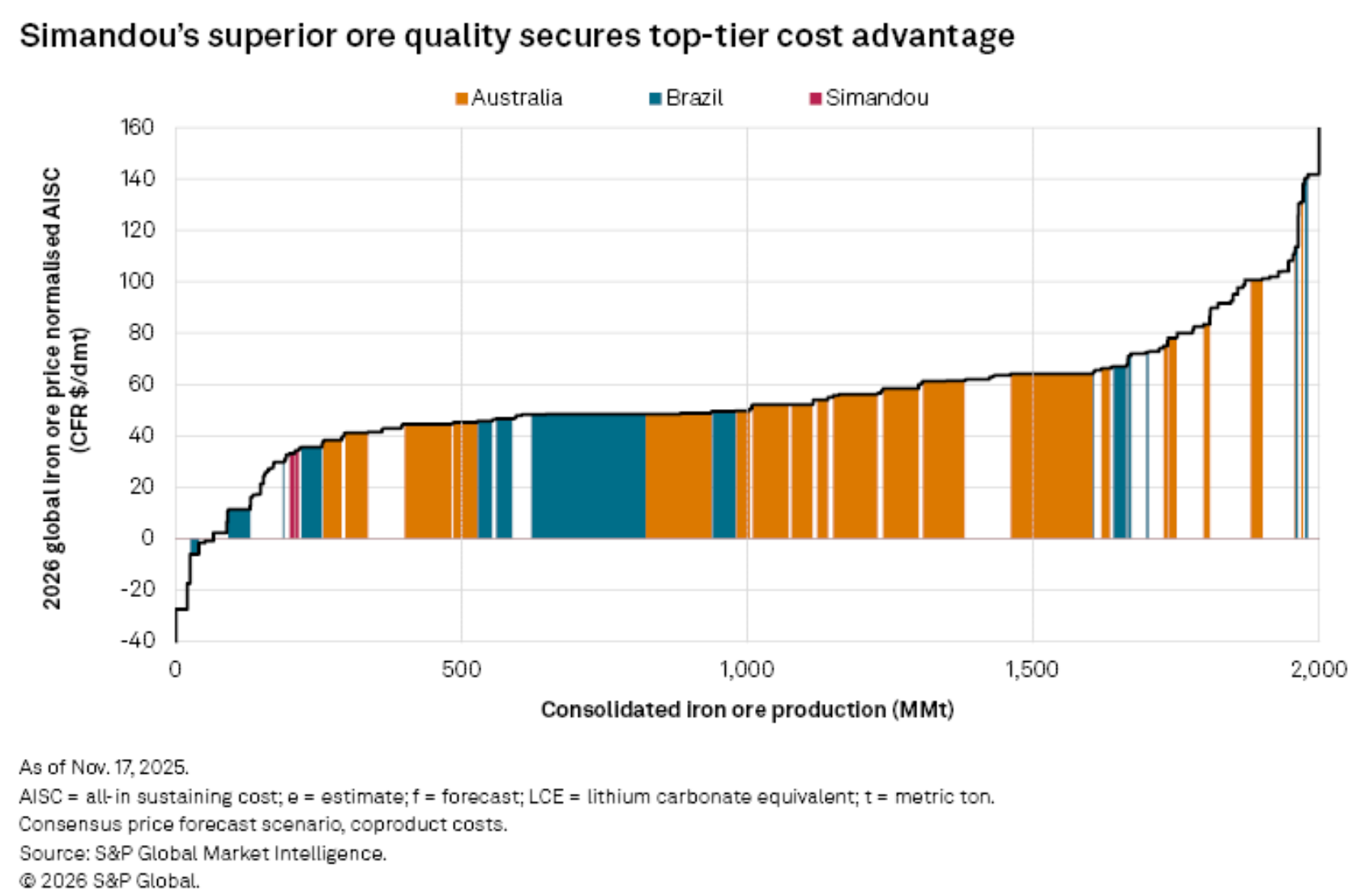

好。我们回到巴西。假设这个需求不存在,或者大家都有铁矿石,那么巴西有什么优势?很抱歉,巴西有更高端更高质量的铁矿石。先进的基础设施、先进的制造,如果需要优质的品种,首选仍然是巴西:

EA / Wood Mackenzie钢铁路线图支出,基准情景下钢铁需求温和,但AI+电网+硬资产换代情景下,2030-2040钢铁需求可额外增加15-25%(数据中心/储能/新能源网)。成本曲线显示供给扩张快于基准需求,但AI驱动的“新需求向量”(数据中心钢结构、电网升级)未充分纳入,导致主流预测低估。巴西Vale高品位铁矿石(64-67% Fe)在这种上行情景下溢价优势更突出。

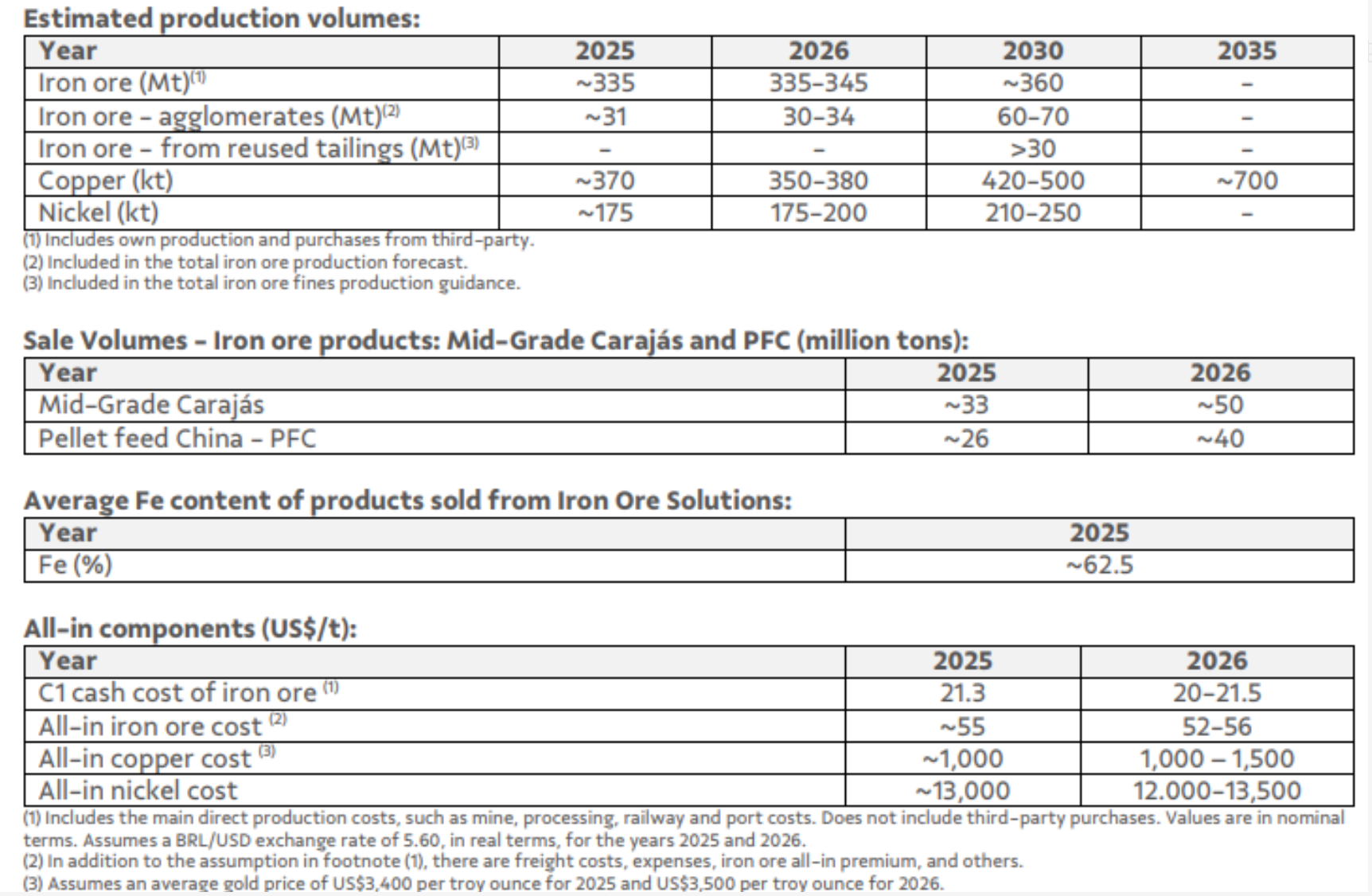

比如,Vale官方生产与销售指导图,显示高品位Mid-Grade Carajás和Pellet Feed占比快速上升。2025-2026 Mid-Grade Carajás销售量从33Mt升至50Mt,Pellet Feed China从26Mt升至40Mt。高品位产品占比提升是Vale维持收入的核心策略,而非单纯总量扩张。

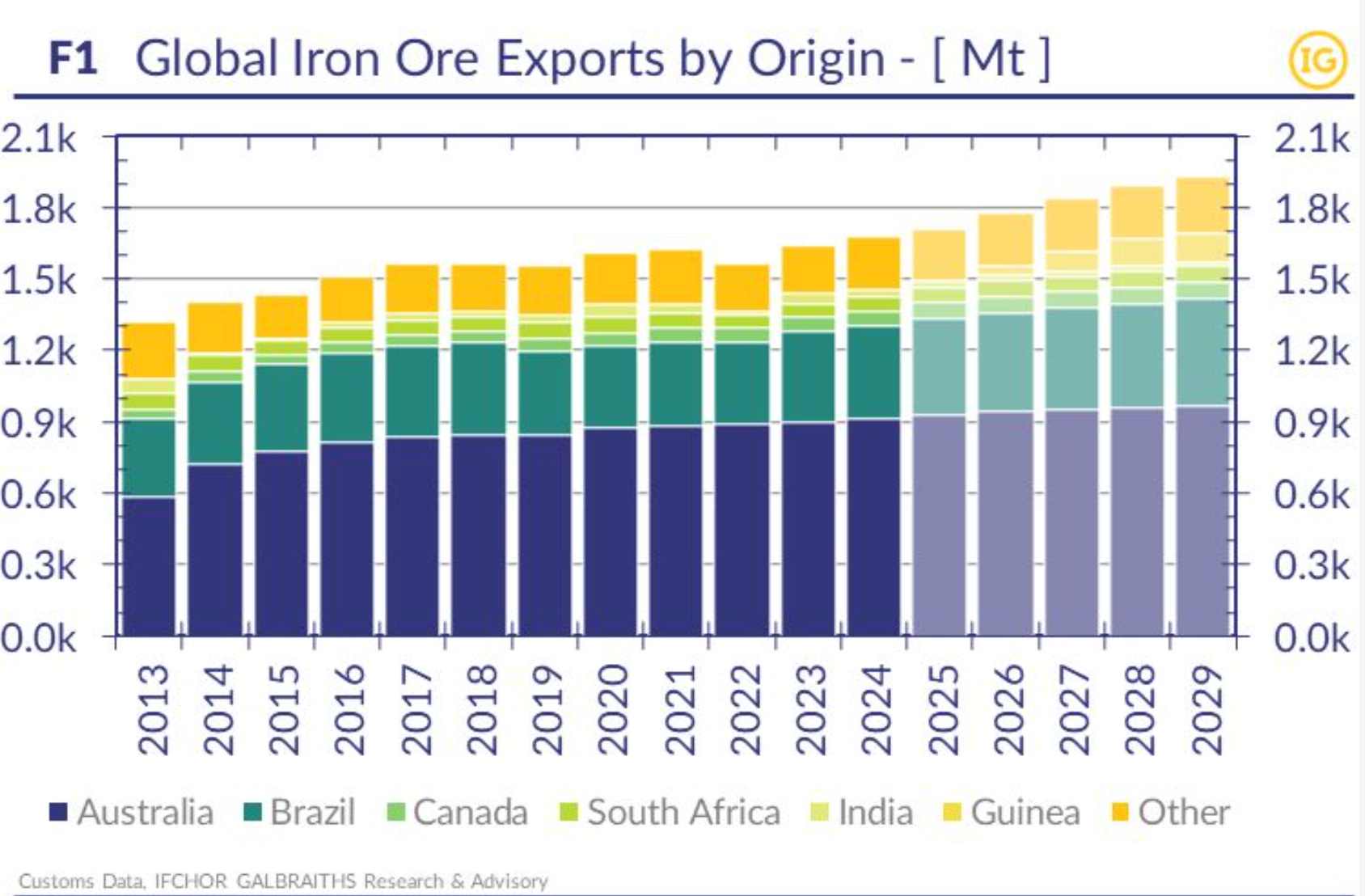

是以,巴西出口量2025-2029预测持续增长,但全球需求温和,收入依赖价格溢价。巴西(深绿色)出口量2025年起显著增长,但S&P Global和Vale报告均指出,高品位溢价(Carajás vs Pilbara 62% Fe)是收入主要贡献,而非纯量增。

铝土矿大国和锂矿新星国家

现在起至2030年,全球最缺的金属,需求增长最快的金属为铜、锂和铝。巴西,铜储量1,120万吨(全球1.3%),产量(2022)达33.6万吨(全球2%),全球排名为第12-15名。巴西铜矿产量仅约智利的 1/16,不是全球铜供应的关键角色。但巴西正在开发新铜矿项目(如 Vale 的 Salobo 扩建),未来有增长空间。

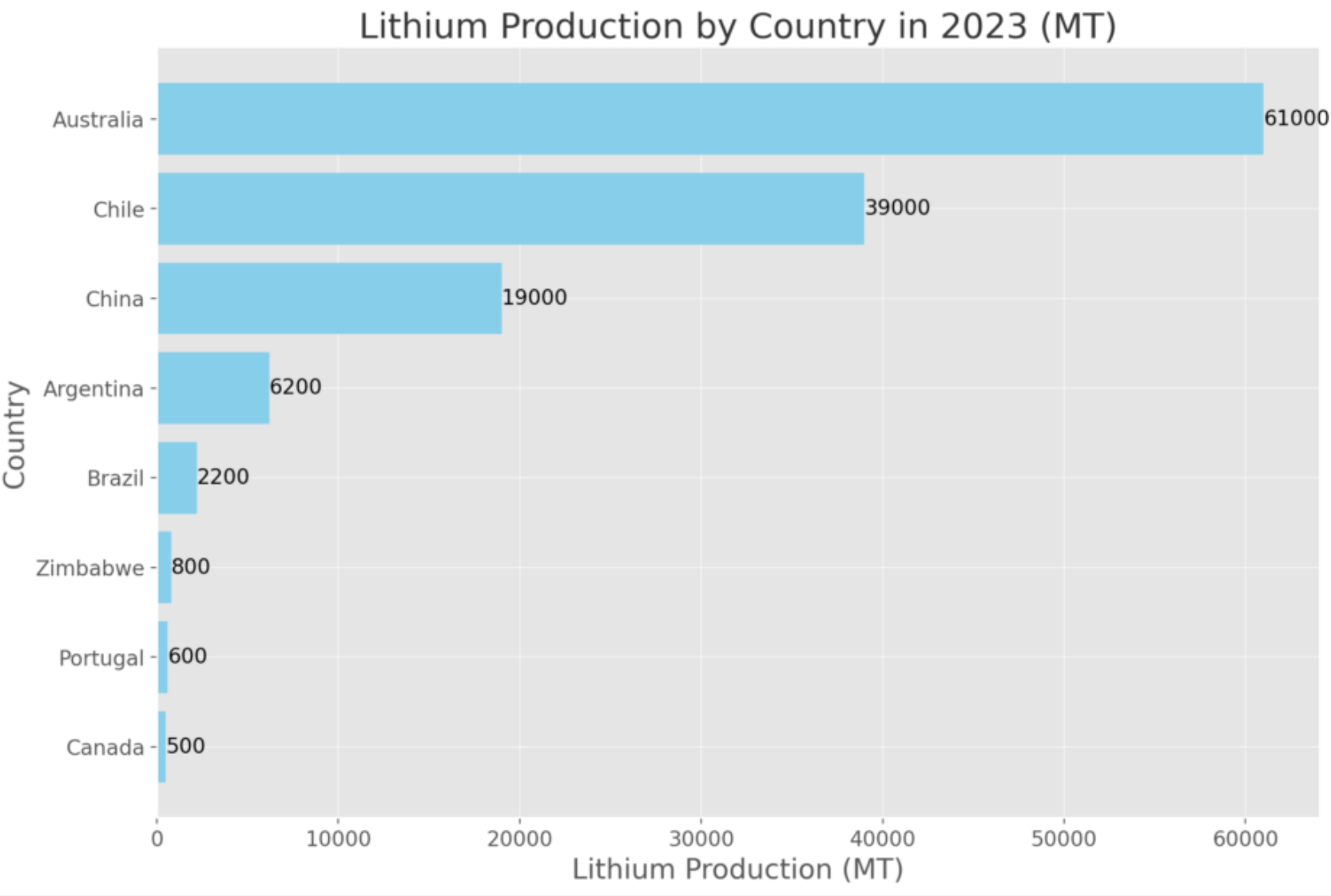

铜不是重点,第一个重点来了。巴西被称为"锂谷"(Lithium Valley),米纳斯吉拉斯州(Minas Gerais)的Jequitinhonha谷地是核心产区。目前有3座运营中锂矿厂,另有8座在建。关键公司包括 Sigma Lithium、Atlas Lithium、Latin Resources 等。巴西锂矿以硬岩型锂辉石为主,生产成本全球最低。锂矿方面,2023年产量约3万吨LCE,2028年预测~15万吨LCE(5倍增长,超过阿根廷),全球排名不仅在第5至第6,而且快速上升中。此外,巴西高锂矿具有巨大的优势,其成本大概只有$400-500/吨(全球其他地区>$700)。

第二个重点,铝。巴西是全球第四大铝出口国,占全球产能7.8%。巴西的铝土矿主要在亚马逊地区(帕拉州),Vale/MRN(Mineração Rio do Norte)是最大生产商。巴西不仅出口铝土矿原矿,还有完整的氧化铝冶炼产能(Alunorte是全球最大氧化铝厂之一)。最后顺带提一句,巴西还是高需求的锰矿石的全球第二大出口国。

外汇、利率和赤字问题

有了前面的铺垫,我们开始要解答这个问题了。

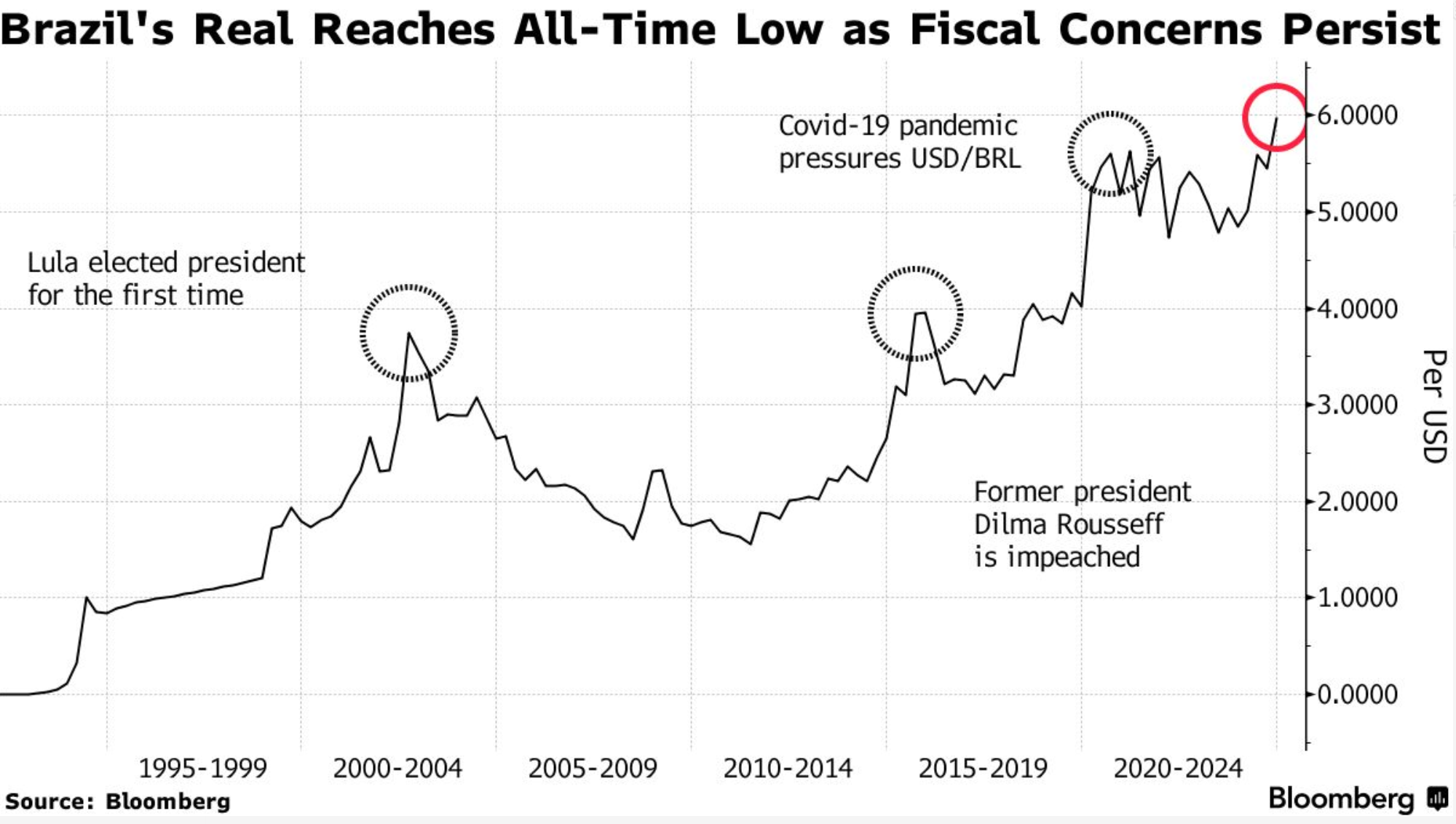

巴西雷亚尔长期面临贬值压力(2024年曾贬值近30%,2025年一度触及历史低位),主因财政不确定性、资本外流及全球风险偏好。但高商品价格形成正向外部冲击:出口商美元收入激增(商品以美元计价),改善经常账户(CA)顺差,同时贸易条件(ToT)显著提升,导致BRL自然升值(降低USD/BRL汇率)。

2000-2011商品超级周期期间(铁矿石、大豆价格暴涨),BRL显著升值(汇率下行);反之,2014年后商品价格崩盘叠加财政问题,BRL大幅贬值(汇率上行至高位)。近期2024期间的贬值加速与财政担忧直接相关,而非商品因素。权威分析显示,铁矿石价格与USD/BRL负相关系数达-0.78(MacroMicro数据),而且商品价格每上涨10%可显著推升BRL(外汇流入+资本账户改善)。这打破“贬值导致输入型通胀,然后又进一步贬值”的恶性循环,无需央行过度干预外汇储备。

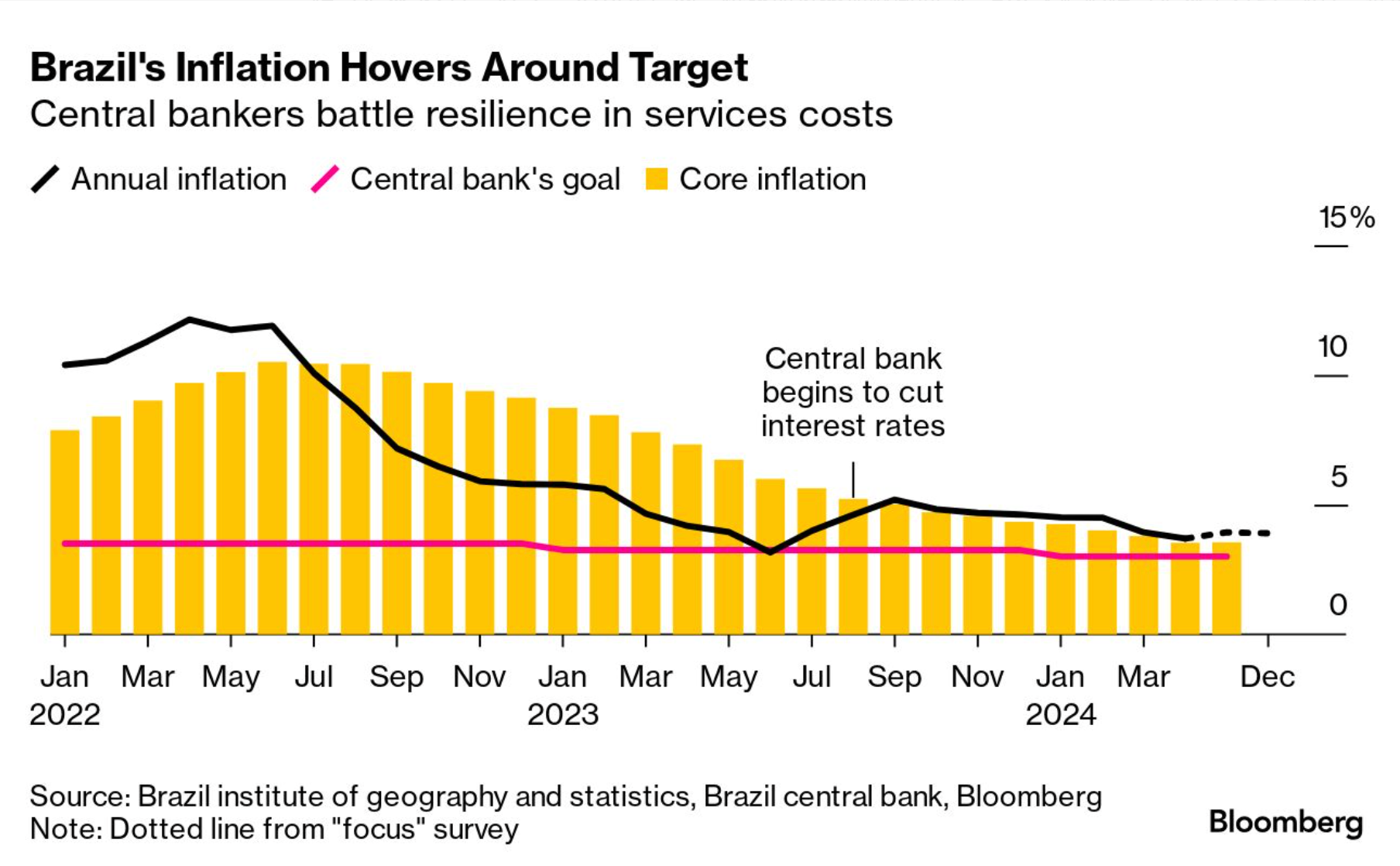

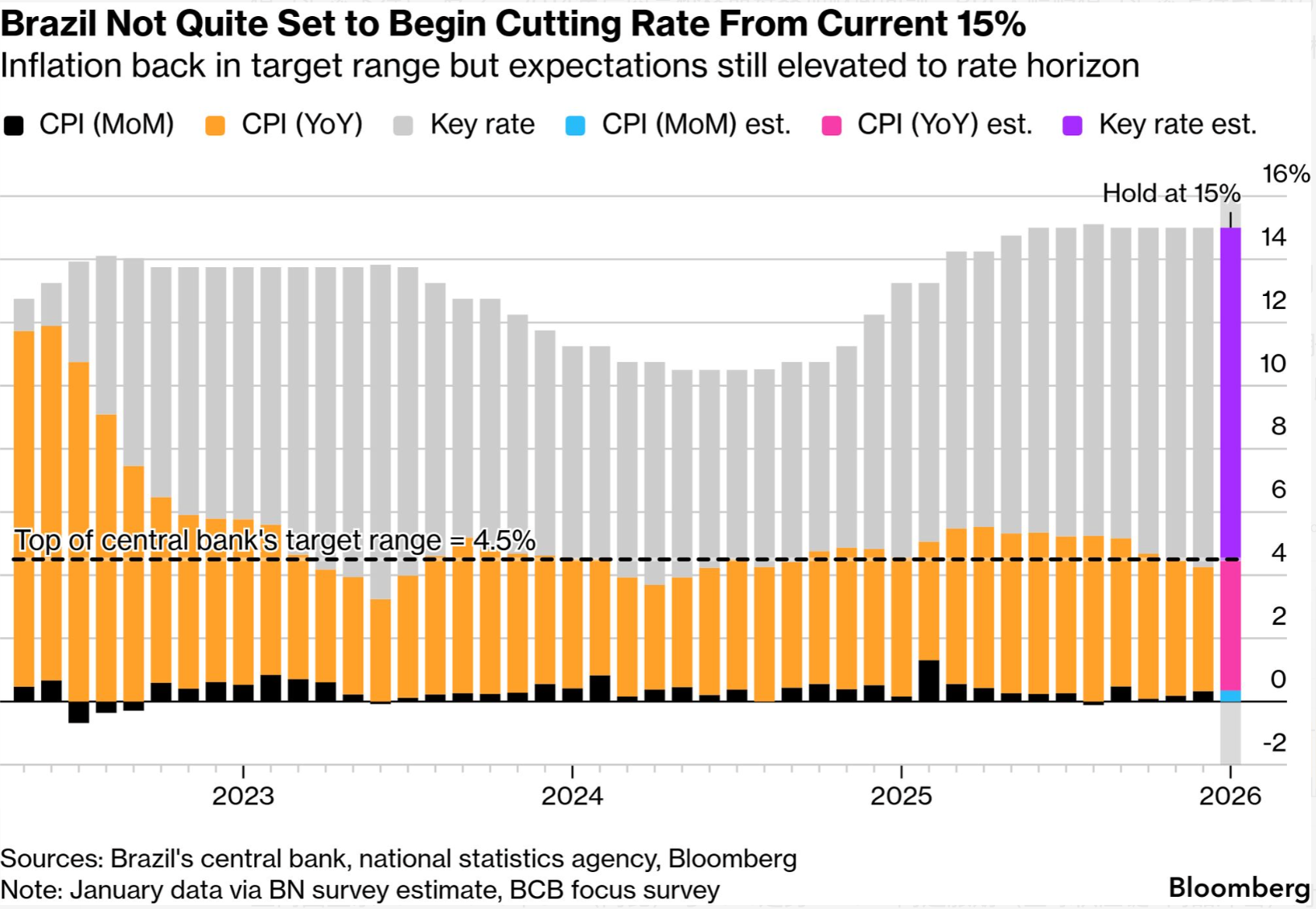

巴西Selic基准利率常年高企(2025年维持在14.75%-15%左右,全球较高),核心目的是对抗通胀、吸引外资防贬值。但商品高位通过汇率渠道传导至通胀:BRL升值压低进口品价格(CPI中食品/可贸易品占比高),叠加外需强劲,央行降息障碍大幅降低。

2022高通胀期(全球供应链+商品冲击)对应高利率;2023-2024通胀回落至目标区间(2%-4.5%)附近时,央行启动降息周期。商品繁荣期(2000s“黄金十年”)类似:ToT峰值(约139,2011年)伴随通胀回落、Selic下行。近期很多分析指出,商品价格高位+强BRL是通胀“天然刹车”(降低进口推动的CPI),使Selic无需维持“防贬值溢价”。高Selic目前部分源于财政-汇率联动,而商品牛市可打破此循环,释放货币宽松空间。

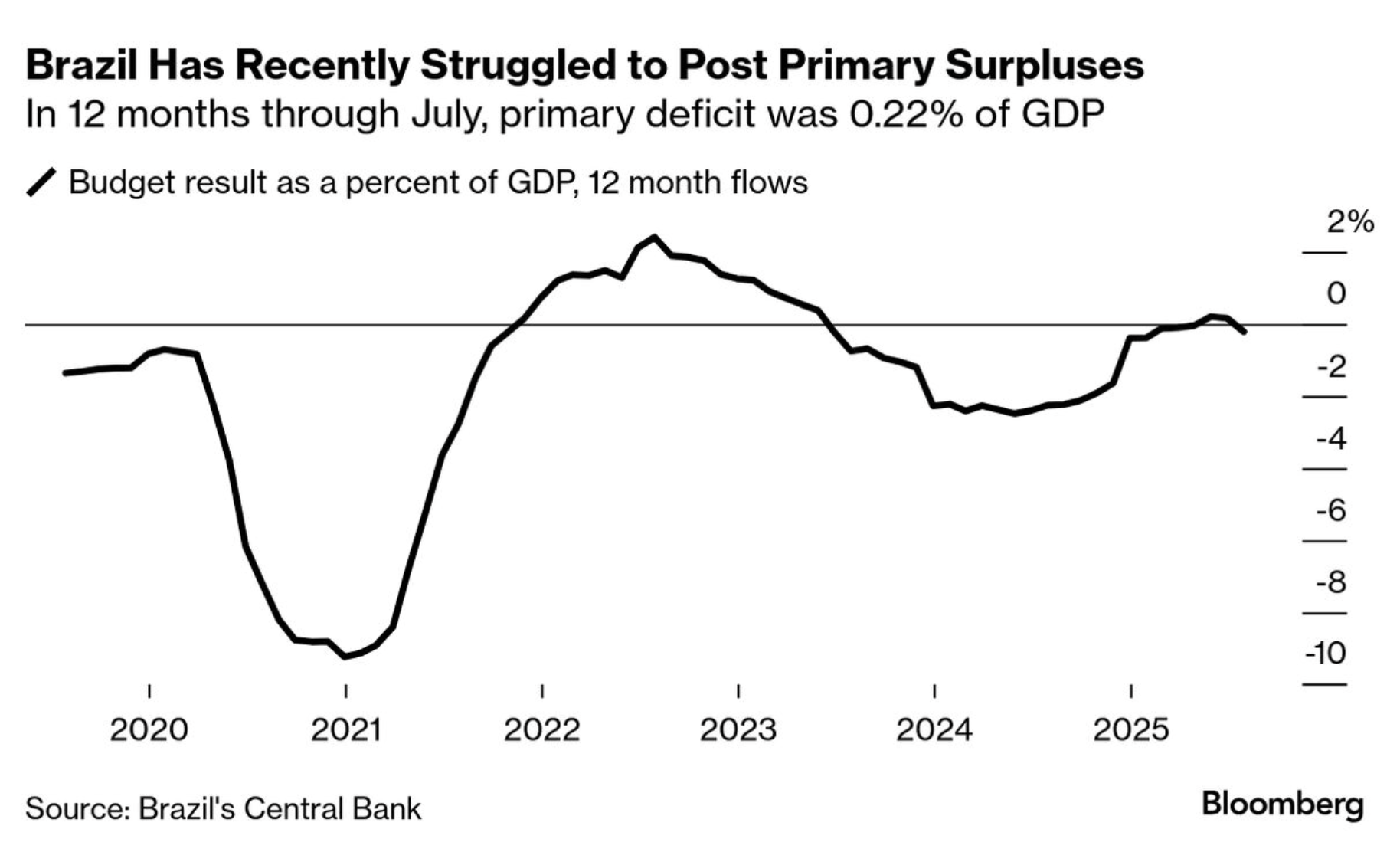

相对高位的商品价格(美元计价)使出口商收入暴增,带动政府版税与参与金(PGOV)的增加。石油/矿业特许权使用费、特别参与金等直接入国库。2024年Petrobras alone贡献税收+PGOV达2703亿雷亚尔(约占联邦收入重要部分),过去5年累计超1.1万亿雷亚尔。 商品企业利润上升,也带动间接税和公司税。贸易顺差扩大,还减少了政府借债需求,进一步缓解了赤字压力。

2021年疫情低谷后,2022-2023商品价格高位期(铁矿石、石油牛市)推动初级结果明显改善(一度接近盈余);2024年后虽有回落,但高位商品仍提供缓冲。IMF数据显示,2024年初级赤字已从2023年的2.4% GDP收窄至0.4% GDP,正是商品收入支撑的关键。

基本面与技术面分析

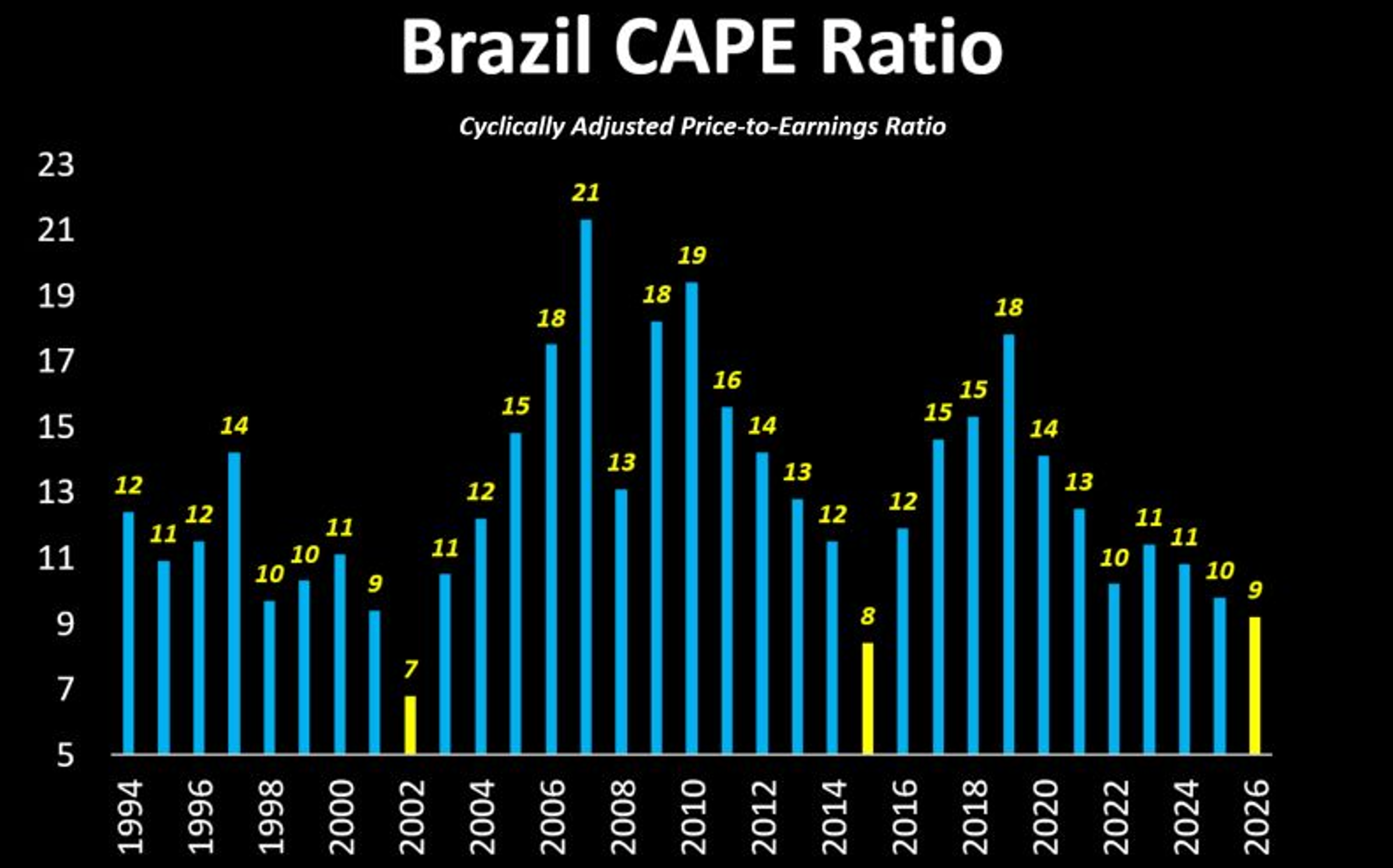

巴西用过去 10 年的平均真实盈利来算市盈率的周期调整市盈率,Shiller 市盈率,显示:在大宗商品维持相对高位的情况下,即便所谓经历了大涨和牛市,其当前的 CAPE 也只有 9,处于过去 30 多年 的历史极低水平,和 2002 年、2014 年两次大底部几乎一样便宜!巴西虽然已经上涨了很多,但其实还处于历史上最被低估的状态之一——这种已经大涨突破,却依然处于历史低估的状态,正是长期牛市启动的经典信号,未来上涨空间可能被很多人严重低估。

过去 15 年巴西股市被长期压制,现在可能正在启动一轮重大的趋势反转。我们可以看到巴西已经突破了长期阻力线(从 2010-2011 年高点约 85-90 美元开始,一直向下延伸)。过去 15 年多,巴西股票每次反弹都碰到这条线就回落,整体处于漫长的熊市/压制状态。现在他的技术形态不一样,突破后回踩,依然在长期趋势阻力线上方。

从巴西ETF看的状态,前期溢价一度逼近30%附近,现在已经剩下2%左右的溢价。再从K线图看,外盘实际的巴西指数,上周已经大涨1周并站上5周线,本周又继续大阳线大涨。而我们盘内的巴西,仅仅小上涨,上周还是K线一整周都在大跌和各种调整。

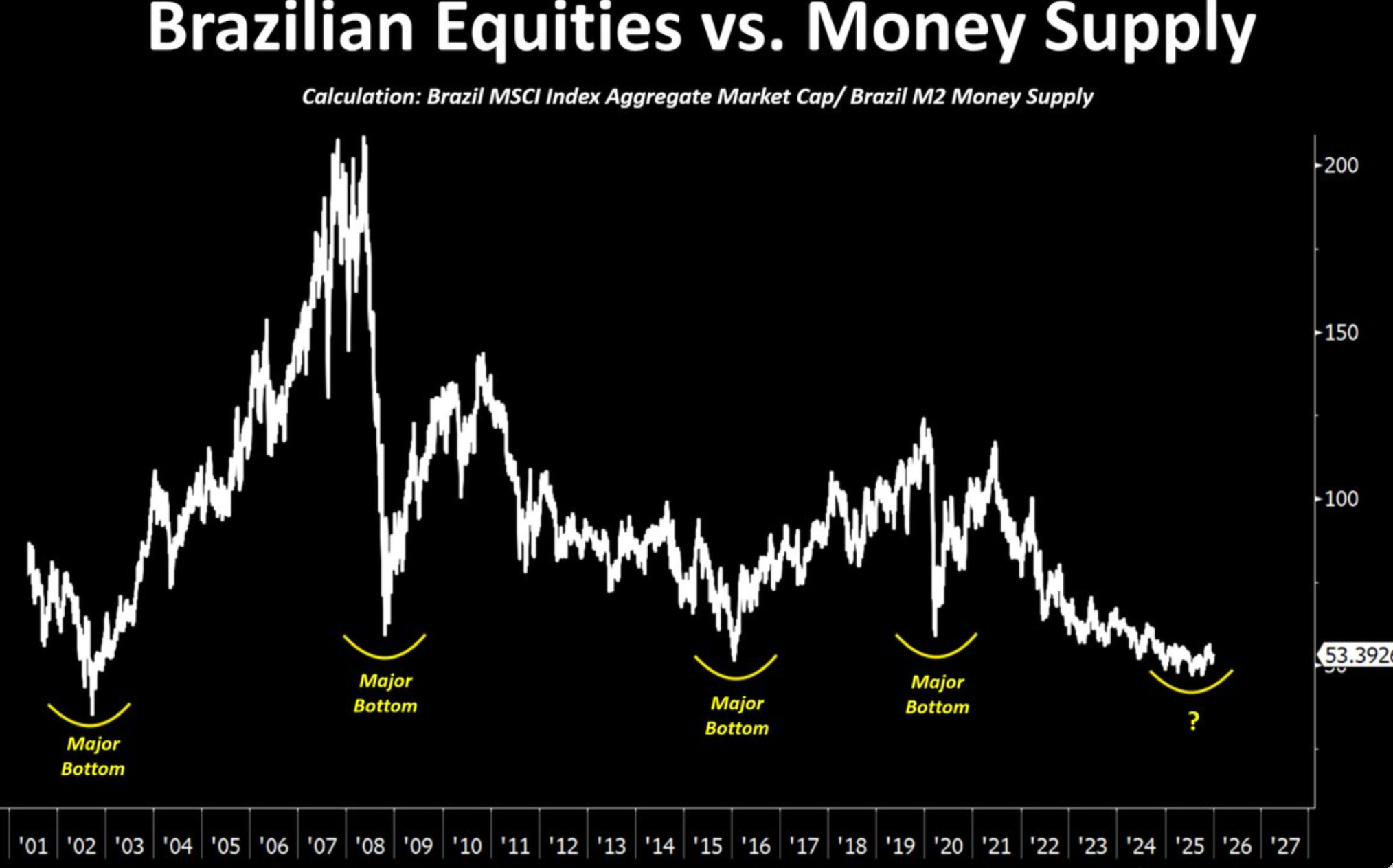

历史上,当巴西MSCI指数的总市值除以巴西M2货币供应量的比率跌至低谷时,均构成了巴西股市的重大买入机会。首先,巴西股票总市值增速大幅超过M2货币供应量的增速——即股票实现了相对真实上涨(剔除货币扩张因素后的超额收益);于是,每次标注的重大底部之后,该比率均出现显著回升(曲线明显上行)。第二,当前比率处于历史低位,该比例已回落至与2002年、2008年、2015年及2019年等历史重大底部相近的水平;如果历史规律延续,理应对应巴西股市暴涨。第三,M2货币供应量代表经济中的“流动性/资金池”总量。当巴西股票市值相对于这一资金池被严重低估时,未来资金(无论是国内还是国际资本)更容易流入巴西股市,推动巴西的市值扩张,从而使该比率上行。