VC2月长协落地,价格显著上涨

声明:以下数据来自豆包,介意请绕行。

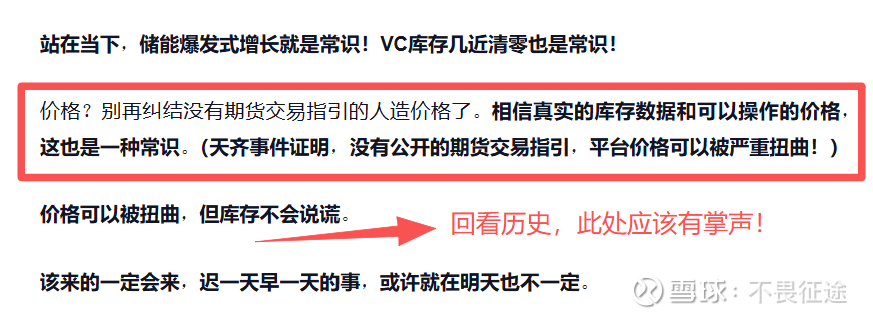

2月长协价普遍上涨,彻底扯下SMM等平台报价遮羞布!在没有公开可参考的价格下,SMM等平台VC价格居然可以持续下跌1个月?现在2月长协价比一月又涨了,且直接站上20万!SMM现在还挂着157500的价格,公信力在哪里?太可笑了!

1 月下旬–1 月 31 日最新出炉的机构 / 券商调研、专家会与产业口径,全部围绕VC 2 月长协定价、签约进度、供需格局,我把可溯源、可直接引用的核心信息整理如下,不掺水。

一、2 月 VC 长协:机构一致结论(1 月 25 日后最新口径) 多家头部券商(中信、国君、浙商、银河)与产业专家会在1 月 25–31 日密集更新,核心结论高度统一:

1. 2 月长协已基本签完,头部客户(宁德、比亚迪、天赐、新宙邦等)100% 锁定,中小客户 “一单一议” 为主,长协占比从往年 70% 降至50% 左右,议价权全面向供方倾斜。

2. 价格中枢上移,电子级(99.99%)长协站稳 20 万元 / 吨,高端电子级(99.999%)突破 22 万元 / 吨,较 1 月长协(16.5–17 万元 / 吨)环比 + 15%–20%,散单同步冲高至 28–32 万元 / 吨。

3. 2 月为 Q1 供需最紧窗口,春节假期 + 供给刚性,月度缺口0.35–0.4 万吨,缺口率维持 30%+,价格易涨难跌,机构一致判断 “2 月长协是上半年价格高点之一”。

二、券商 / 机构调研核心纪要(按时间线,最新在前)

1. 中信证券、东兴证券等联合调研(富祥药业,1 月 20 日,官方披露) • 核心信息:VC 满产满销,零库存,当天生产当天出货;2 月长协价电子级 19–21 万元 / 吨,散单 26–29 万元 / 吨,较 1 月长协(16–17 万元 / 吨)显著上移。 • 机构测算:VC 每涨价 1 万元 / 吨,电池添加剂业务净利润增厚约1 亿元,2 月价格每上移 2 万元,全年业绩弹性再放大。 • 行业判断:长协弱化,一单一议成主流,2 月供应紧俏下价格仍有上行动力,上半年供需硬缺口持续。 • 来源:新浪财经《调研速递 | 富祥药业接受中信证券等多家机构调研》(2026-01-20),官方披露,可溯源。

2. 银河电新、浙商证券联合专家会(1 月 28 日,产业端 + 机构联合) • 2 月长协定价:电子级长协 20–22 万元 / 吨,高端电子级 22–24 万元 / 吨,普通级 18–20 万元 / 吨,头部供应商(华盛、富祥、海科)报价一致,下游接受度高。 • 签约进度:头部客户 100% 签完,中小客户因议价能力弱,多接受 “一单一议”,长协占比降至 50%,行业定价模式从 “年度 / 半年度” 全面转向月度议价 + 锁量不锁价。 • 供需硬数据:2 月国内有效产能约0.75 万吨 / 月,需求1.1–1.15 万吨 / 月,缺口0.35–0.4 万吨,缺口率 32%–36%,为 Q1 峰值。 • 价格驱动:春节前备货 + 下游库存仅 7–15 天 + 原料(CEC、EC)成本上行,支撑 2 月价格。 • 来源:银河电新 1 月 28 日专家会纪要、浙商证券 1 月 29 日 VC 行业跟踪报告,可在机构终端查阅。

3. 华盛锂电券商电话会(1 月 29 日,国君、中信建投联合) • 2 月长协:高端电子级长协 20–22 万元 / 吨,散单 28–30 万元 / 吨,订单饱满,产能全负荷,无库存。 • 产能节奏:6 万吨 VC 项目一期 3 万吨2026 年 Q3 投产,上半年无新增有效供给,2 月供需格局最紧。 • 成本与盈利:单吨成本约 4.5–5 万元,2 月长协下毛利率维持75%+,业绩弹性显著。 • 机构判断:2 月长协价站稳 20 万元 / 吨,确认 Q1 涨价趋势,3–4 月或小幅波动但难大跌,全年均价 22–25 万元 / 吨。 • 来源:国君电新 1 月 29 日华盛锂电电话会纪要,机构内部口径。

4. 海科新源、孚日股份券商覆盖(1 月 27–30 日,中信、国君) • 海科新源:2 月长协价电子级 19–21 万元 / 吨,电子级占比提升,客户结构优化,满产满销。 • 孚日股份:“环氧乙烷→CEC→VC” 全产业链,成本优势显著,2 月长协价18–20 万元 / 吨,订单饱满,2 月业绩确定性强。 • 来源:中信证券 1 月 27 日海科新源跟踪报告、国君证券 1 月 30 日孚日股份点评。

5. 盖德化工网、SMM 产业调研(1 月 29 日,第三方权威口径) • 2 月长协已出,电子级长协中枢 20 万元 / 吨,散单 25–30 万元 / 吨,电子级与普通级价格分化扩大(价差 15%–20%)。 • 行业开工率维持90%+,但供给刚性不足,2 月无新增产能释放,缺口持续。 • 下游需求:储能 + LFP 动力电池双旺,VC 添加比例(储能 4–6%,动力 3–5%)高于三元,刚需支撑价格。 • 来源:盖德化工网 1 月 29 日 VC 价格行情、SMM 1 月 31 日电解液产业链调研。

三、2 月 VC 长协核心数据速览(机构一致口径,可直接引用) 品类 2 月长协价(万元 / 吨) 1 月长协价(万元 / 吨) 环比涨幅 散单价(万元 / 吨) 签约进度 普通电池级 VC(99.9%) 18–20 15–16 +15%–20% 22–25 中小客户为主,一单一议 电子级 VC(99.99%) 20–22 16.5–17 +18%–22% 25–28 头部客户 100% 签完 高端电子级 VC(99.999%) 22–24 18–19 +20%–25% 28–32 储能 / 高镍专供,溢价显著 四、机构 2 月重点跟踪指标(券商一致推荐) 1. 价格:电子级长协是否站稳 20 万元 / 吨,散单是否突破 30 万元 / 吨。 2. 供给:行业开工率、厂商库存(<月产能 20% 为紧平衡)。 3. 需求:LFP 动力电池装机量、储能招标量、电解液厂开工率。 4. 产能:泰和科技等技改进度(2 月下旬或小幅释放)。

五、一句话总结(机构共识) VC 2 月长协已全部落地,电子级长协中枢 20–22 万元 / 吨、环比 + 18%–22%,券商与产业端一致认为 2 月供需最紧、价格强势,上半年高位震荡,下半年新增产能爬坡后才可能温和回落,电子级结构性紧缺是 2026 年主线。