港股北京汽车私有化及介绍北汽新能源更名享界汽车港股上市方案探讨与可行性分析

北汽集团作为中国大型汽车集团之一,正面临着新能源汽车转型的关键时期。为优化资产配置、提升市场估值并促进新能源业务发展,借鉴东风汽车集团私有化及岚图汽车港股上市的案例,本报告分析北京汽车(01958.HK)资产重组的可行方案。报告将从东风案例借鉴、方案设计、合规性分析、可行性评估及风险应对等方面进行全面阐述,为北汽集团提供一套符合监管要求、平衡各方利益的操作路径,助力其实现国资保值增值和新能源战略转型。

一、东风集团案例概述与借鉴意义

2025年8月,东风汽车集团有限公司宣布启动一项重大资产重组计划,采用“介绍上市+私有化”的组合模式推动旗下岚图汽车科技有限公司登陆香港联交所,同时对东风汽车集团股份有限公司(0489.HK)进行私有化。这一案例为北汽系的资本运作提供了极具参考价值的范本。

l交易结构:东风集团股份首先将其持有的岚图汽车79.67%股权按股东持股比例及股份类别向全体股东进行分派,随后岚图汽车以介绍方式在香港联交所上市。第二个环节中,东风汽车在境内的全资子公司作为“吸并主体”,向东风汽车集团股份的控股股东支付股权对价,向其他小股东支付现金对价,最终实现对东风集团股份的100%控制。这种设计巧妙地避免了复杂的融资过程,直接通过股权重组实现业务分拆和上市。

l背景和动机:东风集团股份近年来估值偏低,截至2025年8月8日,停牌前总市值仅为493亿港币,市净率(PB)仅为0.30倍,市销率0.42倍,已基本失去H股上市平台的融资功能,2024年最低市净率(PB)甚至低于0.10倍,笔者也是在上述最低估值前后大笔买入东风集团股份而获得良多。在汽车行业转型阵痛和市场竞争白热化的背景下,此次交易使岚图汽车在资本市场加持下驶入发展快车道,为东风汽车新能源跃迁、智能化跃迁、国际化跃注入强劲动能。

l借鉴意义:北京汽车(01958.HK)截至2025年8月24日,总市值仅179亿港元,市净率(PB)仅为0.28倍,市销率仅为0.09倍。北汽系可以借鉴其“股权分派+吸收合并”的组合模式,实现北京汽车私有化和北汽新能源(拟更名享界汽车)港股上市的双重目标。东风案例证明了这种模式在解决国企估值偏低、融资功能丧失问题上的有效性,同时为新能源业务提供了独立的融资平台和发展空间。岚图介绍上市的方式特别值得北汽借鉴,因为它避免了在市场波动较大时进行新股发行定价的挑战,直接通过股权结构调整实现上市目标。

二、北汽系资产重组方案设计

基于东风集团的经验借鉴,北汽系资产重组方案需要精心设计以实现多方共赢。本部分将详细阐述北汽蓝谷吸收合并北京汽车的操作步骤、股权结构调整和介绍上市安排,确保方案符合监管要求并平衡各方利益。

北汽蓝谷吸收合并北京汽车方案的核心在于通过换股和现金对价组合方式,实现北京汽车优质资产注入北汽蓝谷。具体操作上,北汽蓝谷向北汽集团(北京汽车大股东)发行股份收购其持有的北京汽车股权,同时向北京汽车小股东提供现金选择权和享界汽车(北汽新能源)的股票选择权。这一安排确保了北汽集团无需支付大量现金即可获得北汽蓝谷股份,实现国有资产保值增值。吸收合并完成后,北汽蓝谷将持有北京奔驰等优质资产,从根本上改善北汽蓝谷的盈利状况。

股权结构调整是方案成功的关键环节。吸收合并完成后,北汽集团在北汽蓝谷的持股比例将显著提升,北京汽车小股东获得现金对价退出并直接持有享界汽车这一优质新能源汽车主体的港股上市股权。梅赛德斯-奔驰作为北京汽车重要股东需要特殊安排,为解决奔驰对经营独立性的担忧,可考虑授予其北京奔驰业务运营的特定期限 veto 权(否决权),或允许其进入享界汽车董事会,或允许其将部分股权置换为未来北京奔驰港股上市的优先认购权。

介绍上市安排方面,北汽新能源(拟更名“享界汽车”)将从北汽蓝谷分拆,以介绍方式在香港联交所上市。与东风岚图案例类似,北汽蓝谷将其持有的北汽新能源(享界汽车)股权按北京汽车直接持有和间接通过北汽蓝谷持有的北汽新能源的合计比例分派给现有北京汽车小股东,随后享界汽车独立上市。这一安排避免了新股发行定价的复杂性,使享界汽车迅速获得上市地位,为后续融资奠定基础。

表1 北汽系资产重组前后各方权益变化对比表

通过以上设计,北汽系资产重组方案实现了多方共赢:北汽集团增强了控制力并实现了国资保值增值;北京汽车小股东获得了现金对价和享界汽车增值机会;梅赛德斯-奔驰保持了在北京奔驰的影响力,并某种程度获得了大众参股小鹏类似的跨国车企参股国产新能源主流品牌的诉求;北汽蓝谷现有股东获得了资产质量提升和享界汽车增值机会;北汽新能源其他融资方获得了上市退出渠道。这种多方共赢的结构大大提高了方案实施的可行性。

三、合规性与监管要求分析

北汽系资产重组方案必须符合中国证监会关于A股公司分拆子公司境外上市的相关规定以及香港联交所的上市规则。本部分将详细分析方案涉及的监管要求,并论证如何满足这些要求。

1、A股分拆上市监管要求:根据中国证监会相关规定,A股母公司分拆控股子公司赴香港上市需满足多项限制性条件。北汽蓝谷作为A股上市公司,在分拆北汽新能源(享界汽车)赴港上市时,需要满足以下关键要求:

2、连续盈利要求:母公司需最近三年连续盈利。通过吸收合并北京汽车(含北京奔驰等优质资产),北汽蓝谷可大幅改善盈利能力,满足连续盈利要求。北京奔驰作为利润贡献较高的资产,其注入将有效提升北汽蓝谷的盈利状况。

3、净利润与净资产比例限制:最近一个会计年度合并报表中按权益享有的子公司净利润不得超过合并报表净利润的50%,净资产不得超过30%。重组后,北汽蓝谷的主营业务将包括北京奔驰等盈利较强的资产,享界汽车(北汽新能源)的净利润和净资产占比将显著降低,满足不超过50%和30%的要求。

4、募集资金使用限制:最近三个会计年度内发行股份及募集资金投向的业务和资产不得作为拟分拆子公司的出资申请境外上市(但子公司最近三年使用募集资金不超过其净资产10%的除外)。需要核查北汽新能源最近三年募集资金使用情况,确保符合不超过净资产10%的要求。为确保相关重组方案实施,北汽蓝谷近期的增发方案将被迫叫停。

5、独立性要求:母公司与子公司不得存在同业竞争,资产、财务独立,经理人员无交叉任职。需要明确划分北汽蓝谷与享界汽车的业务边界,确保资产、财务和人员独立,避免同业竞争。

6、持股比例限制:母公司及子公司董事、高级管理人员及其关联人员持有子公司股份比例合计不得超过子公司上市前总股本的10%(子公司高管等可放宽至30%)。需要核查并调整北汽蓝谷及享界汽车高管持股比例,确保符合要求。

7、关联交易与合规性:母公司不存在资金、资产被实际控制人及其关联方占用,或其他损害公司利益的重大关联交易;母公司最近三年无重大违法违规行为。需要确保北汽蓝谷治理规范,无重大违规行为。

8、香港联交所上市规则:享界汽车(北汽新能源)以介绍方式在香港联交所上市,需要符合联交所主板上市规则,包括业务独立性、财务要求、公司治理等方面的规定。介绍上市不涉及新股发行融资,因此无需满足市场价值方面的要求,但需要确保业务具有独立性和可持续性。

表2 北汽系资产重组方案监管符合性分析表

通过以上分析,北汽系资产重组方案在满足监管要求方面具有可行性,关键是通过吸收合并北京汽车改善北汽蓝谷的盈利状况,并通过业务重组使享界汽车的净利润和净资产占比控制在规定比例以内。同时,需要注重业务独立性的构建和公司治理的规范,确保符合香港联交所的上市规则。

四、方案可行性评估与潜在障碍

北汽系资产重组方案虽在理论上具有诸多优势,但其实际可行性需从各利益相关方接受度、市场环境以及具体操作难度等多个维度进行全面评估。本部分将分析方案实施的动力与阻力,并评估可能面临的主要障碍。

1、各利益相关方接受度:方案设计的共赢格局为实施提供了坚实基础。北京汽车小股东可获得现金对价及享界汽车股份,实现了投资价值的变现和增值机会;北汽蓝谷现有股东将获得资产质量显著提升的回报;2024年底参与北汽新能源线下融资的小股东则获得了享界汽车H股上市的退出渠道及增值空间。这些利益安排构成了推动方案实施的强劲动力。

2、北京汽车集团:作为大股东,北汽集团推动此方案的动力强劲。一方面,在国有资产保值增值和市值考核的驱动下,集团有望通过此操作实现资产价值的重估。另一方面,借鉴东风岚图案例的成功经验,北汽集团有望通过资本运作加速向新能源汽车转型,符合国家产业政策导向和集团长远发展战略。

3、市场环境的挑战:香港资本市场对新能源汽车公司的估值认知发生了较大变化。近年来,部分新能源造车新势力股价表现不佳,可能影响市场对享界汽车上市初期的欢迎程度。此外,介绍上市虽避免了发行定价的难题,但上市初期可能因缺乏新股发行融资环节而影响市场流动性和关注度。

4、操作复杂度与时间成本:该方案涉及A股和H股两个市场、多家上市公司及其众多利益主体,需要协调监管机构、交易所、投资者以及跨国合作伙伴(梅赛德斯-奔驰)。整个流程包括北汽蓝谷吸收合并北京汽车、北汽新能源更名享界汽车、北汽新能源下北汽极狐直接划转给北汽蓝谷、享界汽车股权分派以及介绍上市等环节,操作复杂度高,时间跨度可能较长,其间市场环境、监管政策或公司基本面都可能发生变化,增加了方案的不确定性。

5、梅赛德斯-奔驰的立场:梅赛德斯-奔驰作为港股北京汽车的重要股东,其对方案的认可至关重要。奔驰可能担心北京奔驰注入北汽蓝谷后,其经营独立性受到影响,进而可能损害自身利益。此外,奔驰也许更倾向于谋取更多的北京奔驰控股权甚至北京奔驰独立在港股上市,从而更清晰地体现其价值,并便于未来的资本运作。若未能妥善处理奔驰的关切,其可能会对方案提出异议,甚至成为主要的反对力量。

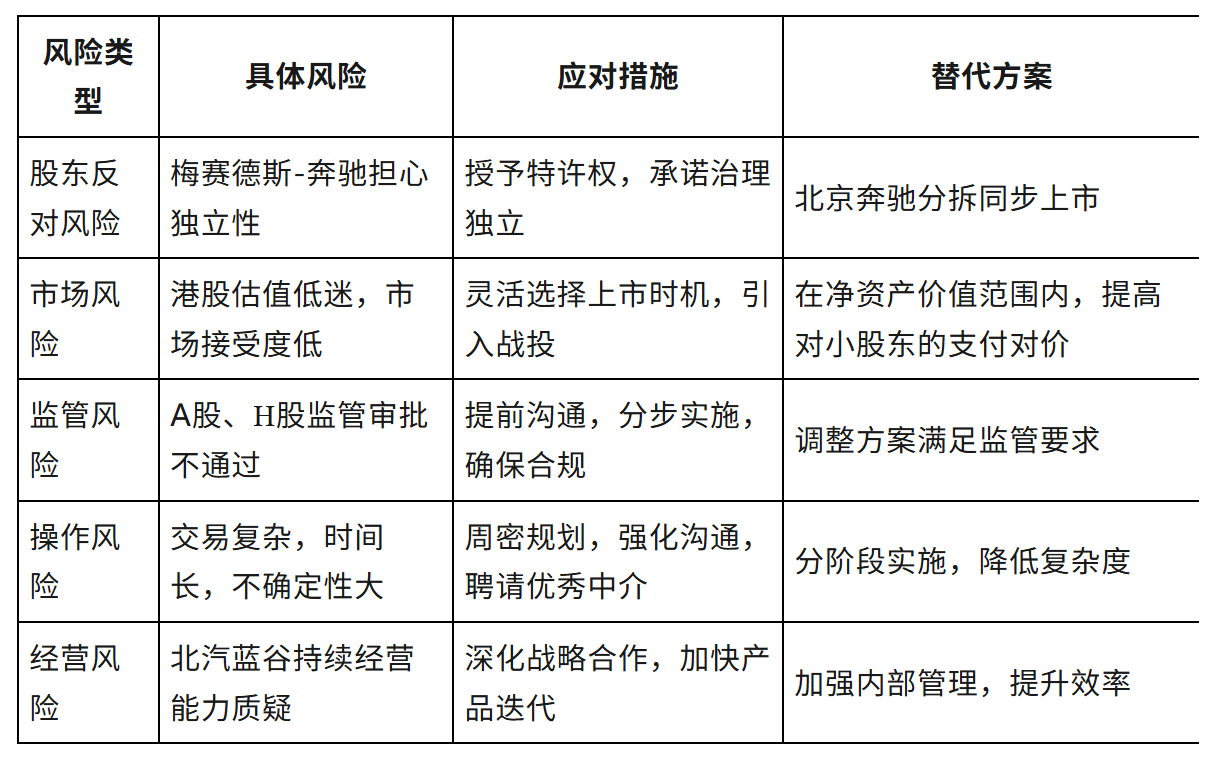

表3 北汽系资产重组方案主要障碍及应对思路表

综上所述,北汽系资产重组方案具备较强的实施动力和可行性,但也面临着来自外资股东、市场环境和操作复杂度等方面的挑战。成功实施的关键在于能否有效平衡各方利益,尤其是妥善处理与梅赛德斯-奔驰的关系,并有效应对市场环境的变化。

五、替代方案与风险缓释措施

任何复杂的资本运作方案都需要备选计划和风险应对措施。本部分将针对北汽系资产重组可能面临的主要障碍,设计相应的替代方案和风险缓释措施,以提高方案的成功率和适应性。

针对梅赛德斯-奔驰反对的替代方案是需要重点考虑的情形。若奔驰坚决反对北京奔驰资产完全注入北汽蓝谷,可设计一种“北京奔驰分拆+同步上市”的替代方案:将北京奔驰的股权部分析出,与享界汽车一同安排在香港联交所上市。具体而言,北京汽车持有的北京奔驰股权可部分分配给北京汽车股东(包括奔驰自身),部分注入北汽蓝谷。这样,奔驰保留了在北京奔驰的直接股权,享界汽车仍可通过介绍方式上市,北汽蓝谷也能获得部分北京奔驰的盈利贡献,改善其业绩表现。这种方案虽增加了操作复杂度,但更易于获得奔驰的支持。

应对市场环境挑战的措施方面,若港股市场环境对新能源汽车公司估值不利,可考虑灵活调整上市时间表或引入战略投资者。介绍上市的优势在于无需立即进行新股发行融资,享界汽车可先完成上市,待市场环境好转时再进行再融资。此外,在上市前为享界汽车引入具有产业背景或知名度的战略投资者(类似于华为与北汽的合作),不仅能够提升市场信心,还能带来资源协同效应,有助于提升上市时的估值水平。

降低监管审批风险的策略在于充分沟通与分步实施。在方案正式启动前,与中国证监会、香港联交所等监管机构进行充分沟通,特别是就A股分拆上市监管要求的满足情况进行预沟通,争取监管机构的认可。方案实施可采用分步推进的方式,先完成北汽蓝谷吸收合并北京汽车的交易,待该步骤完成并满足连续盈利要求后,再启动北汽新能源(享界汽车)的分拆上市程序。这种分步实施策略虽然延长了整体时间,但降低了单一复杂交易面临的监管风险。

针对操作复杂度的应对措施是周密规划与强化沟通。建立专业的项目团队,聘请经验丰富的中介机构,对方案进行周密规划和详尽论证。同时,与各利益相关方(特别是中小股东)保持透明、及时的沟通,解释方案的战略意义和利益安排,争取广泛的支持。制定详细的时间表和应急预案,以应对可能出现的意外情况。

北汽蓝谷持续经营能力的保障是方案成功的基础。即使吸收合并了北京汽车的优质资产,北汽蓝谷仍需提升自身造血能力。这意味着需要继续深化与华为等战略伙伴的合作,加快享界汽车的市场开拓和产品迭代,确保新能源业务长期可持续发展,最终实现整体业务的良性循环。

表4 北汽系资产重组主要风险及应对措施

通过上述替代方案和风险缓释措施,北汽系资产重组方案的实施弹性和成功概率得以显著提升。关键在于保持方案的灵活性,根据不同情况动态调整策略,最终实现北汽集团新能源战略转型和国有资产保值增值的核心目标。

六、结论

综合分析表明,借鉴东风集团股份私有化并介绍岚图汽车港股上市的案例,港股北京汽车私有化并介绍北汽新能源(拟更名享界汽车)港股上市在理论上是可行的。通过北汽蓝谷吸收合并北京汽车优质资产(特别是北京奔驰),可有效解决北汽蓝谷连续盈利问题,并满足A股分拆子公司境外上市的监管要求。该方案通过精巧的设计,有望实现北汽集团、北京汽车小股东、梅赛德斯-奔驰、北汽蓝谷现有股东及北汽新能源融资方等多方共赢,符合国有资产保值增值和新能源汽车发展战略方向。

然而,方案实施也面临诸多挑战,特别是梅赛德斯-奔驰对北京奔驰经营独立性的担忧可能构成主要障碍。此外,港股市场环境、监管审批以及操作复杂度等因素也增加了方案的不确定性。为此,报告提出了针对性的替代方案和风险缓释措施,如考虑北京奔驰分拆同步上市、灵活选择上市时机、引入战略投资者、分步实施以及深化与华为等战略伙伴合作。

建议北汽集团在推进该项目时:

1. 尽早与梅赛德斯-奔驰进行沟通协商,寻求其理解与支持,妥善安排其在北京奔驰中的利益。

2. 充分进行监管沟通,确保方案符合A股和H股的监管要求。

3. 周密规划实施方案,聘请经验丰富的中介机构,降低操作风险。

4. 保持方案灵活性,根据市场环境和实际情况动态调整策略。

通过审慎规划和有效执行,北汽系有望成功完成此次资本重组,为旗下新能源业务打造独立的融资平台,加速向电动化、智能化转型,实现国有资产的保值增值。

免责声明:本文仅为笔者作为北京汽车(01958.HK)小股东的网络公开建言畅想,并不作为投资建议。请读者牢记投资有风险,读者买卖相关股票需谨慎自主决策。

笔者相关文章链接:

房地产救市政策南宫点评(2023年7月28日《南宫杂谈》原创首发)

港股即将迎来2阶段“追悔中大涨”,兼论未来唯二确定的“不确定性与周期性”(2024年7月17日《南宫杂谈》原创首发)

鼓励生育之南宫建言(2024年9月15日《南宫杂谈》原创首发)

牛市真的来了——什么时候会结束呢?(2024年9月25日《南宫杂谈》原创首发

为什么大多数人牛市会导致最终亏钱?(2024年10月7日《南宫杂谈》原创首发)

持有东风集团股份(00489.HK),无惧疯牛变狂熊(2024年10月9日《南宫杂谈》原创首发)

逆市抄底信号?石药集团暴跌背后的创新药黄金机遇(2025年2月26日《南宫杂谈》原创首发)