相信AI相信光

· 上海

$兆驰股份(SZ002429)$ $源杰科技(SH688498)$

【两市唯一最具确定性10倍股】兆驰股份与源杰科技对标分析:技术路线差异化与估值重估逻辑

兆驰股份相较于源杰科技的核心竞争优势在于其多元化合物半导体平台能力——除磷化铟(InP)基光芯片外,公司同步布局氮化镓(GaN)功率器件及砷化镓(GaAs)射频芯片,形成III-V族化合物半导体全链条覆盖。这一技术矩阵不仅拓展了下游应用场景(新能源汽车、光伏逆变器、5G基站),更通过外延生长工艺的跨平台协同效应,显著降低高速光芯片的研发边际成本。

2026年产品迭代节奏与估值催化路径:

核心投资逻辑:

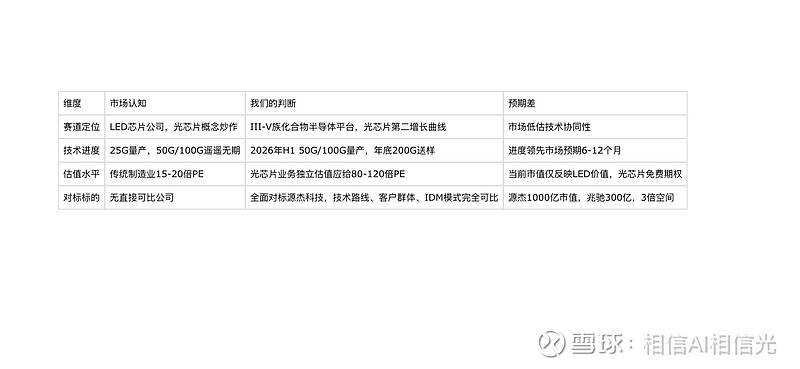

当前A股光芯片赛道呈现"一超(源杰科技)独大"格局,源杰凭借100G/200G EML的先发优势享受500-900倍PE估值溢价(市值1018亿)。兆驰股份作为唯一具备IDM产能+高速芯片研发能力+光模块垂直整合的追赶者,其技术路线与源杰形成完全对标关系:

1. 技术同源性:均采用磷化铟基EML方案,面向AI数据中心800G/1.6T光模块市场

2. 产能稀缺性:国内仅源杰、长光华芯、兆驰三家具备50G+光芯片量产能力

3. 估值折价修复:当前兆驰光芯片业务隐含估值不足100亿,vs源杰1000亿+市值,存在10倍重估空间

风险提示: 200G芯片研发进度不及预期、客户验证周期拉长、行业供需缺口提前缓解。

----

兆驰股份是A股唯一全面对标源杰科技的光芯片IDM标的。2026年50G/100G量产+200G送样,技术代差从2年缩至1年内,估值体系从LED制造(15倍PE)切换至半导体成长(80-120倍PE)。源杰当前1000亿市值、500倍PE,兆驰光芯片业务隐含估值仅100亿,10倍重估空间清晰。