重视谷歌链:对OCS技术的挖掘

笔者在周六、周日的文章中都提到了谷歌链对于AI产业的重要性,今天重点讲一下谷歌,同时也挖掘一下谷歌的OCS技术。

一、为什么笔者看好谷歌?

谷歌有自给自足全栈 AI 能力,集云、算力、模型、软件生态、应用于一体。

云计算业务上:Q3 云业务同比+34%(对比Azure+40%,AWS+20%,Oracle+28%),云市占率也提升至 19%。

模型上:谷歌日前发布多模态理解模型Gemini 3,每一项主要的AI基准测试中,表现都显著超越上一代2.5 Pro,以突破性的1501分荣登 LMArena 排行榜榜首。

算力上:最新 v7p FP8 算力4.5PF,直接对标 B300。互联方面,TPU 跳过 Scale-up,通过 OCS 实现Scale-out,v7p 可拓展至 9216 pod 互联。

生态上:搜索市占率 9/10 月回升至 90%以上,AI Overviews 当前用户超 20 亿,且 Chrome 加速 Gemini 融入,新增多项任务执行(如加入购物车)和情境理解等 Agent 功能,生态衔接更为完善。并且Q3 广告营收同比+13%,搜索与 YouTube 广告同比均+15%。

总结一下,谷歌的大模型Gemini 3和chat-gpt一样能打,TPU芯片和英伟达的GB300一样能打,而且本身就是做搜索引擎起家的,现在还有云计算业务,形成了“开发芯片-训练模型-用于搜索引擎和云计算-搜索引擎的广告收入、云计算收入继续开发芯片”的完美逻辑闭环,还有谁说AI不盈利?这就是笔者看好谷歌的原因。

二、为什么看好OCS技术?

一句话:超大规模集群可以利用 OCS 技术将效率大大提升,弥补单卡算力不足的弱点。(不仅是谷歌,而且对国产算力特别有用)

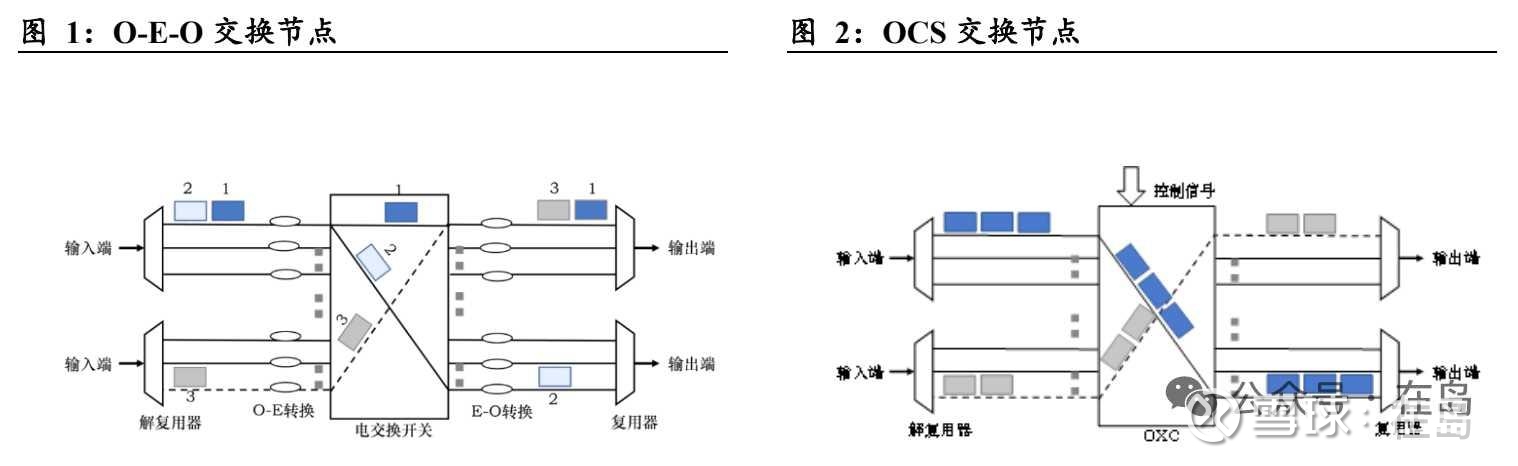

1.什么是OCS?

OCS 光交换是一种无需光电/电光(O/E/O)转换,直接实现光信号在光纤端口间切换的技术。相较于传统交换机以光-电-光信号转换的形式进行数据交换,OCS 全光互联交换机直接通过光信号交换来进行数据交换。看下图,很明显,因为少了一道“电”的环节,所以他的传输交换会更快。

2.OCS 的优势是什么?

(1)低时延,OCS 无需光电转换,整体传输时延得到显著降低。

(2)低功耗,以华为数据中心全光交换机 Huawei OptiXtrans DC808 为例,由于其采用全光交换,省掉传统交换机的光电转换和数据转发过程,以 400G 端口为例,相比传统交换机功耗降低 98%,整网能耗降低 20%。

(3)易扩展,基于全光交换,部署完成后,当网络中部署更高速率的光模块和交换机时,原有的低速器件可以继续使用,可实现代际无缝衔接,光网络平滑升级。

3.OCS的必要性是什么?

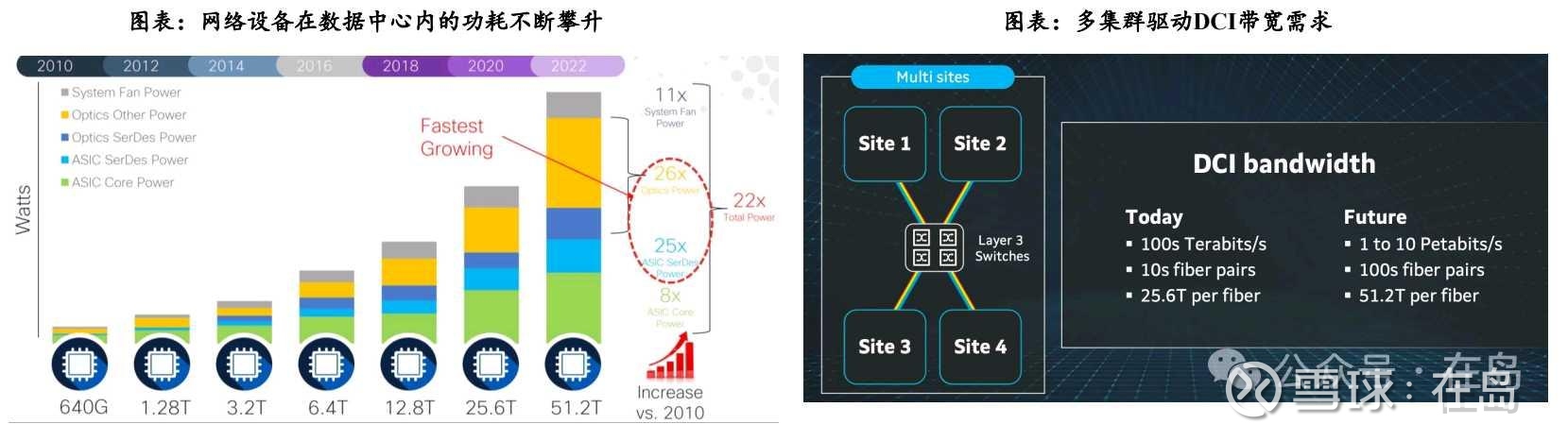

当Scale-Out规模呈指数级扩张,传统电交换架构的功耗、时延与成本瓶颈日益凸显。一方面,北美CSP AI军备竞赛保持火热态势,资本开支持续上行,Meta已将 2025 年资本开支指引上调至 660–720 亿美元,并公开以“>130 万张 GPU(年末)”为目标,超越此前2024 年“35 万 H100、约 60 万 H100 等效”的基线;Google则在训练侧以第六代 TPU Trillium(v6e)量产推进,并在 2025 年发布第七代 TPU Ironwood(v7)专攻大规模推理。在此基础上,传统 OEO(光-电-光)Clos 继续堆叠会遭遇三类核心瓶颈:

(1)功耗与散热:根据Cisco 的长期测算显示,至 2022 年数据中心交换系统总功耗较 2010 年提升 22×,其中“光学相关组件”功耗提升 26×

(2)布线/端口与运维复杂度随层级倍增,升级周期长

(3)代际速率耦合与资本开支刚性走高

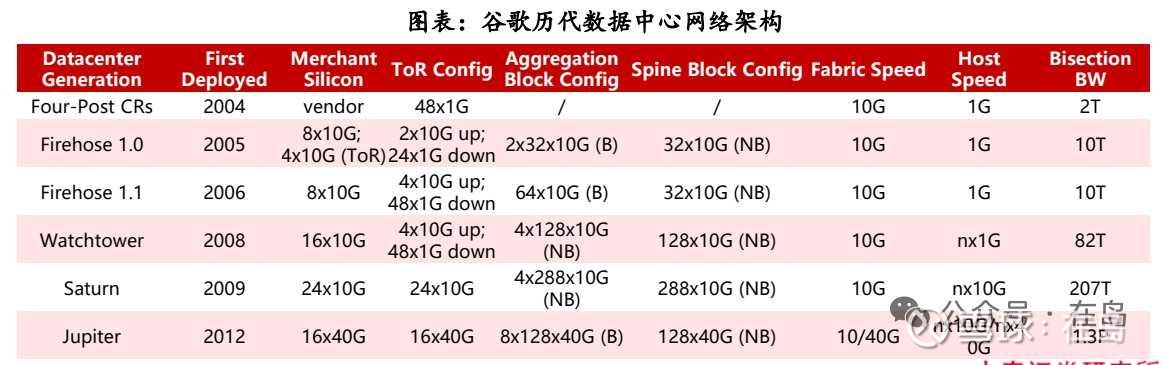

来看一下实例:谷歌在Jupiter/Apollo 架构中引入 OCS 替代脊交换机,通过消除用于实现脊交换层的电交换机与光接口,根据SemiAnalysis,谷歌的OCS定制化网络使其整个网络的吞吐量提升了30%,功耗降低了40%,数据流完成时间缩短了10%,网络宕机时间减少了50倍,且资本开支减少了30%。此外,OCS可将交换机和光纤升级到更快的几代,而无需更换网络的“主干”,使用寿命比传统 EPS 长得多。

总结一下,就是AI时代大家一直在疯狂的搞算力、练模型,如果还采用原有方式会让能耗特别高、维护特别难、花的钱越来越多,所以就产生了OCS这个解决方案。不仅能耗低,容易维护,而且性价比高。

4.OCS有几种技术路径呢?

(1)MEMS:优点:端口规模可做到百×百级、插损低、成熟度最高,已在超大规模数据中心承载生产流量。缺点:机械微镜致动,典型切换时间 ms 量级;高端口封装/准直复杂。代表厂商及订单:CALIENT(与光库科技合作)、Lumentum(Lumentum表示其OCS业务在2025财年第四季度首次实现收入)、Drut、华为等。谷歌在 Jupiter/Apollo 中批量部署 MEMS-based OCS;Lumentum 推出 R300 300×300 MEMS OCS;CALIENT 长期提供 3D MEMS OCS。

(2)Liquid crystal(数字液晶):优点:无机械部件、低功耗/低电压驱动,端口可达 300×300,成本预期优于 MEMS。缺点:典型切换时间 ms 量级;偏振/温度敏感需工程补偿。代表厂商及订单:Coherent,在 OFC 2024 现场演示 300×300 DLC-based OCS,并持续对外推广;Coherent 表示已收到谷歌 OCS 光交换机订单;目前更接近客户试点/早期商用阶段。

(3)Guided-wave(导波/硅光波导开关):优点:基于硅光可编程波导/马赫-曾德干涉器网络,潜在微秒级重构、可与光子芯片生态集成,走向“软件定义光子”。缺点:插损/串扰与热稳固、规模化良率仍在工程爬坡。代表厂商:iPronics,其宣布面向 AI 数据中心的硅光 OCS(2025);

(4)Piezo(压电致动直驱光束/光纤):优点:压电致动器直接驱动光学元件/光纤,插损极低、可“保持黑纤连接(latching)”,可靠性高。缺点:阵列化/大规模封装难度高,切换速度通常在 ms 等级。代表厂商: Polatis(与凌云光合作)产品矩阵覆盖 8×8 到384×384,长期商用。

(5)Robotic:优点:本质是光纤层自动化配线,连接为“机械锁存”,超低损耗、零 OEO、端口可做到千口级;维护友好。缺点:重构速度以秒/分钟计,不适合高频快速重构。代表厂商:Telescent。

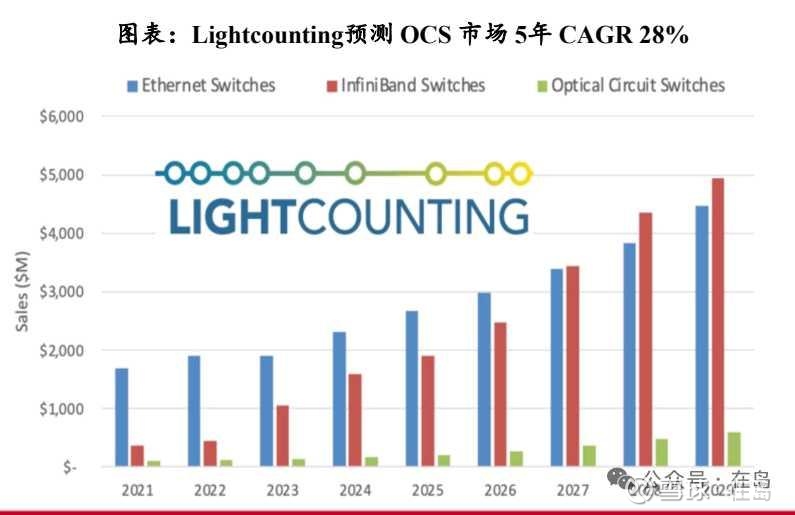

5.OCS的未来空间如何?

前景很好。除谷歌外,OCS有望在其他CSP中得到更多重视和应用。需求来看,除谷歌作为目前 OCS 交换机方案主要 应用方需求保持高速年增以外,微软、Meta、亚马逊 AWS 也都在探索自己的光交换网络,根据Lightcounting预测,2024-2029 年 OCS 有望以 28% 复合增速增长;供应商角度同样已逐步得到验证:Lumentum、Coherent 均在业绩会表示,OCS 产品均已产生收入,目前Lumentum 已向两家超大规模客户出货,第三家客户已承诺在 2026年部署;Coherent 称其数字液晶 OCS 将使得公司在数据中心的份额扩张超 20亿美元。因此未来几年 OCS 市场容量及渗透率有望保持共同提升。

6.OCS带来的投资机会有哪些?

1.光模块。从技术时间来看,我们还不用担心CPO的影响。2025OCP大会指出,到2027年高速光模块(400G/800G/800G)需求相较2025年有望实现翻倍,2025-27年高速光模块需求分别为5000万/7500/1亿只;此外,CPO量产仍需时间,包括环形激光器、光梳激光器、先进材料等任何新兴光学技术仍需时间实现规模化量产,可插拔光模块在未来几年仍扮演主要角色。由于2026年英伟达GB300/Rubin出货量预期和节奏有所加快,以及谷歌TPU出货量近期加单上修,对应1.6T光模块配比提升,我们预计2026年1.6T光模块需求有望上修到2000万支以上。

2.交换机。谷歌TPU v4单集群由4096个TPU芯片组成,对应48个OCS交换机。其中单集群共有64个rack机柜,单rack对应即 64个TPU,即64X64=4096。结构上,谷歌采用3D Torus 结构,每台机架内的64个TPU连接方式为4³ 的立方体,每个立方体6个面,每个面延伸出来4×4=16条线与机架外部的光交换机连接,6个面总共6×16=96条线,理论上对应96个光交换机,但对立面上的两个点连同一台交换机,因此实际上需要48台交换机。

3.MEMS振镜。

7.各个企业的基本面都很好,那技术面呢?

今天OCS相关企业已经开涨,并且现在大盘还在区间底部,等相关企业的股价得到缩量休整,就是上车机会,可以随着大盘上涨而上涨。

“基本面选股,技术面进出。”我们一直在路上!

具体信息点击