上一篇聊了一下羚锐制药,觉得还是有点浅,于是打开了该公司2020年到2024年的年报,细看公司每年都在干些什么,发展战略是什么。并翻阅了其直接竞争对手奇正藏药近5年的年报,进行对比分析。

01 公司简介

西藏奇正藏药股份有限公司(股票代码:002287.SZ)是国内藏药行业龙头企业,成立于1995年,总部位于西藏林芝市,2009年在深圳证券交易所上市。公司以“千年藏药现代传承”为使命,通过科技创新和文化传承推动藏药产业现代化,已成为国内外知名的藏药龙头企业。

02 财报分析

1、资产负债表

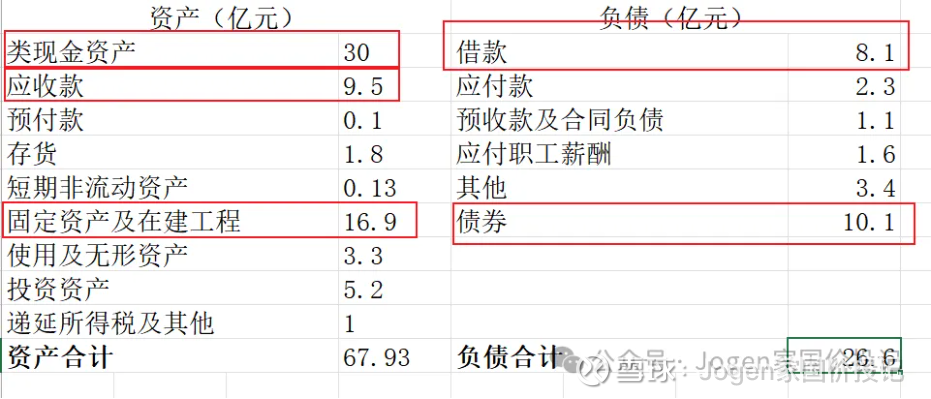

图1 奇正藏药资产负债表

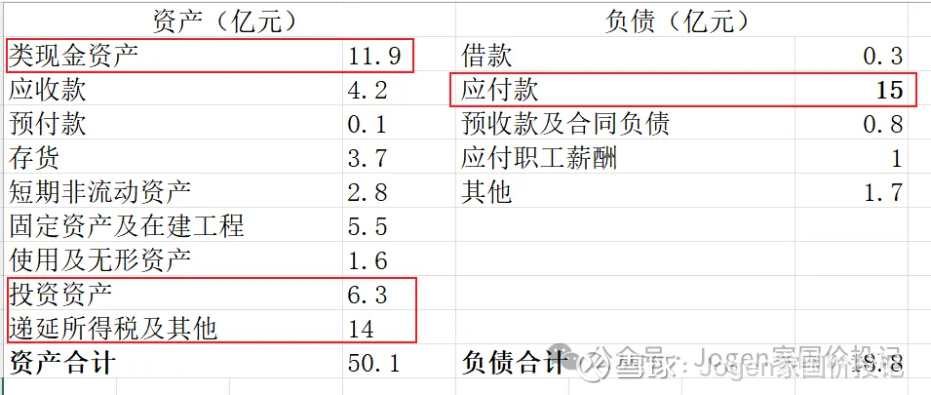

图2 羚锐制药资产负债表

负债合计为26.6亿,负债率为39.42%,