沃森生物成长百倍股的可能性研究

沃森生物(300142)成为百倍股的可能性需结合行业趋势、产品管线、财务健康度及竞争格局综合评估。从当前数据与逻辑推演来看,长期存在理论上的可能性,但短期面临多重现实挑战,实际概率较低。以下从核心维度展开分析:

一、行业天花板与增长空间的再审视

市场规模的基数瓶颈

中国 HPV 疫苗市场 2025 年预计规模约 150 亿元(九价占比提升至 60%),即使未来十年保持 20% 的复合增长率,2035 年市场规模也仅约 1000 亿元。若沃森生物占据 25% 的市场份额(当前二价市占率约 11.78%),对应收入约 250 亿元。假设估值按医疗器械行业平均 30 倍 PE 计算,市值约 7500 亿元,仅为当前市值的 35 倍。这一测算需满足三大前提:

行业增速长期维持 20% 以上(当前全球 HPV 疫苗增速约 12%);

沃森生物市占率持续提升至 25% 并长期保持;

利润率维持在 30% 以上(当前毛利率 70%,但需扣除研发、销售费用)。

三者同时成立的概率较低,且未考虑肺炎疫苗等新业务的潜在贡献。

渗透率提升的现实约束

尽管中国 HPV 疫苗渗透率仅为美国的 1/10,但若要达到美国当前水平,需突破三大瓶颈:

支付能力:九价疫苗单剂价格约 499 元(万泰生物定价),全程接种费用约 1500 元,医保覆盖范围有限(仅上海部分报销);

医生资源:全国能独立开展 HPV 疫苗接种的医疗机构不足 5000 家;

患者认知:HPV 疫苗早期筛查率不足 30%。

这些因素决定了行业增长是渐进过程,而非爆发式扩张。

二、核心产品管线的竞争力分析

九价 HPV 疫苗的上市窗口期

沃森生物的九价 HPV 疫苗已完成 III 期临床数据统计,预计 2025 年下半年提交上市申请。但万泰生物的九价疫苗已于 2025 年 6 月上市,定价 499 元 / 剂(约为默沙东产品的 40%),直接压缩市场空间。若沃森生物跟进低价策略,毛利率可能从 70% 下滑至 50% 以下,严重影响盈利能力。此外,康乐卫士、瑞科生物等企业的九价疫苗也在 III 期临床阶段,2026 年起将加剧竞争。

肺炎疫苗的国际化突破

沃森生物的 13 价肺炎结合疫苗(PCV13)已出口至印度、印尼等 20 个国家,2024 年海外收入达 2.998 亿元。印度作为全球新生儿第一大国(年出生 2300 万人),若 PCV13 成功纳入国家免疫规划,预计年销量可突破 1000 万剂,贡献收入约 15 亿元。但需面对辉瑞 PCV13 的先发优势(全球市占率超 80%),以及当地企业的价格竞争。

mRNA 技术平台的不确定性

沃森生物的 RSV mRNA 疫苗于 2025 年 8 月获得临床试验申请受理,但其新冠 mRNA 疫苗项目已终止,显示该平台的研发风险较高。若 RSV 疫苗能在 2028 年前上市,可能抢占国内 5% 的市场份额(约 10 亿元收入),但需投入至少 5 亿元研发费用,且面临 Moderna、辉瑞等国际巨头的竞争。

三、财务可持续性与现金流压力

盈利时间表的不确定性

2024 年沃森生物营收 28.2 亿元,同比下降 31.41%;净利润 1.42 亿元,同比下降 66.10%。尽管九价疫苗上市后有望带来收入增长,但实现持续盈利需满足两大条件:

收入规模突破临界点:中金预测 2025 年营收约 35 亿元,仍需至少 3 年才能达到 50 亿元的盈亏平衡线;

费用率持续优化:销售费用率需从当前的 34% 降至 25% 以下,研发费用率从 24.8% 降至 15%,这对技术密集型企业难度较大。

现金流的长期消耗风险

截至 2024 年底,沃森生物账面现金 13.6 亿元,若每年研发投入保持 6 亿元、销售费用 5 亿元,现金储备仅能支撑 1.5 年。2025 年申请的 28 亿元并购贷款若用于整合资产,可能进一步增加负债压力。

四、竞争格局与管理层挑战

国内市场的白热化竞争

沃森生物面临三重竞争压力:

本土对手:万泰生物的九价疫苗已上市,且通过 “低价 + 政府采购” 策略快速抢占市场;

国际巨头:默沙东计划 2026 年在中国推出新一代九价疫苗,凭借品牌和技术优势可能抢占高端市场;

价格战风险:二价 HPV 疫苗中标价已降至 27.5 元 / 剂(山东采购),若九价疫苗跟进降价,利润率将大幅压缩。

管理层战略执行能力

2024 年 7 月,沃森生物进行重大人事调整,总裁姜润生辞职,营销总监姚伟接任。新管理层提出 “市场下沉 + 并购整合” 战略,但需解决两大问题:

战略聚焦:公司同时推进 HPV、肺炎、mRNA 等多条管线,资源分散可能导致核心产品竞争力不足;

执行力验证:并购贷款的使用效率、海外市场拓展的实际效果等均需时间验证。

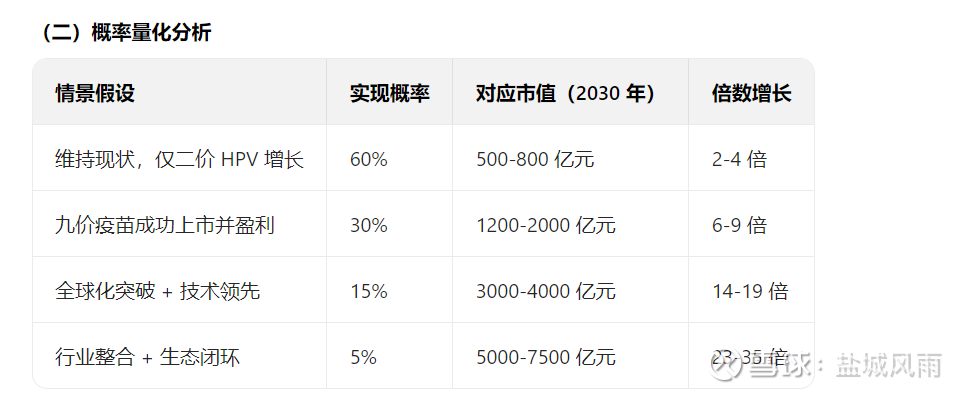

五、百倍成长的可行路径与概率测算

(一)理论上的可能性路径

技术颠覆性突破

若沃森生物的九价 HPV 疫苗在免疫原性、保护效力上显著优于万泰生物产品(如抗体滴度高 30%),且通过 “技术授权 + 海外拓展” 模式进入欧美市场,可能打开千亿级市场。参考 Moderna 的成长路径,若九价疫苗海外收入占比超 50%,市值有望突破 5000 亿元(23 倍增长)。

全球化超预期拓展

若 PCV13 在印度、印尼等新兴市场实现年销量 5000 万剂(收入约 75 亿元),叠加 HPV 疫苗海外收入 30 亿元,总市值有望突破 4000 亿元(19 倍增长)。

行业整合与生态构建

若沃森生物通过并购整合国内中小型疫苗企业,形成 “HPV + 肺炎 + RSV” 产品矩阵,并布局治疗性疫苗,参考智飞生物 2021 年巅峰估值,市值可能突破 3000 亿元(14 倍增长)。

结论:

短期(1-3 年):市值突破 300 亿元(1.4 倍增长)的概率较高,主要依赖九价疫苗上市和海外收入增长;

中期(3-5 年):市值达到 1000 亿元(4.7 倍增长)需九价疫苗市占率突破 15% 且海外收入占比超 20%;

长期(5-10 年):百倍成长的概率不足 1%,需同时实现技术颠覆性突破、全球化领先和生态整合。

六、风险提示与投资策略

核心风险点

技术迭代不及预期:九价疫苗若延迟至 2026 年上市,可能错失市场窗口期;

集采降价超预期:若九价疫苗降价 50%,毛利率可能降至 40% 以下,导致持续亏损;

海外拓展受阻:PCV13 在印度的注册进度若延迟,海外收入增长可能停滞。

理性投资策略

短期关注:2025 年下半年九价疫苗上市进度、海外 PCV13 订单量;

中期跟踪:2026 年 mRNA 疫苗临床进展、并购整合效果;

长期布局:若 2027 年九价疫苗市占率超 20% 且海外收入占比超 30%,可逐步增持。

总结

沃森生物的百倍成长故事更多是理论推演,而非现实路径。其核心价值在于 HPV 疫苗和肺炎疫苗的长期成长性(10-20 倍空间),而非短期爆发。投资者需警惕过度乐观预期,重点关注九价疫苗上市后的市场接受度、海外市场拓展速度及管理层战略执行能力,在风险可控的前提下捕捉行业 β 收益。