我为什么买入浙江仙通?20.11元的浙江仙通到底贵不贵?(上)

“好的公司,在好的价格买入。”

文/趙書輝

“好的公司”

那么首先要确定浙江仙通是不是一个好的公司。

一个好的公司需要满足控制权稳定、经营管理能力优秀、公司经营管理风格、成长空间优秀等要求。

$浙江仙通(SH603239)$ 是一家浙江台州国资控股的深耕汽车密封条三十年的制造业企业。

控制权是否稳定?

2022年,台州市国资平台-台州五城产业发展有限公司累计获得浙江仙通29.09%股权,成为第一大股东,完成国有资产控股。国资控股的优势很明显,控制权稳定,强大的资源对接和整合能力,较严格的监管能力(这一点非常重要,可以规避掉A股投资者亏损的第一大坑财务造假和爆雷)。

公司经营管理能力如何?

我们评估一个公司的经营管理能力往往从两个角度去评估,一个是横向的——和同行其他公司的对比,一个是纵向的——和过去的自己对比。

首先是和同行其他公司对比:

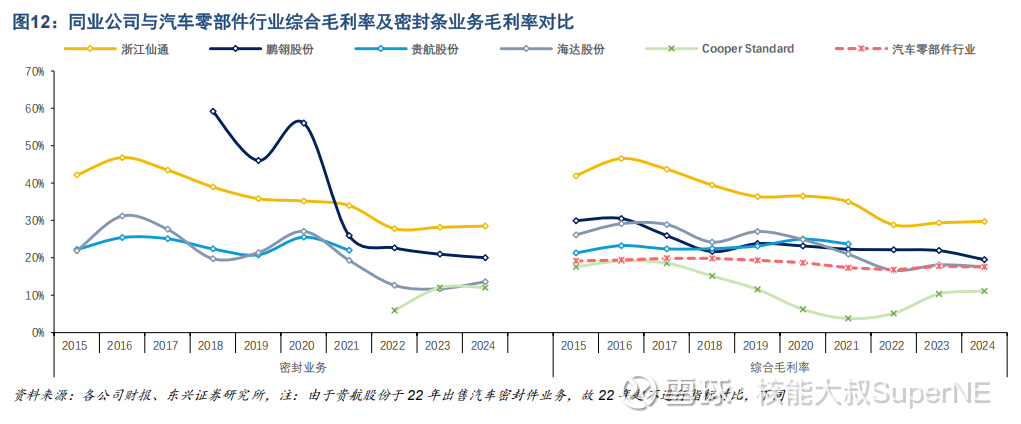

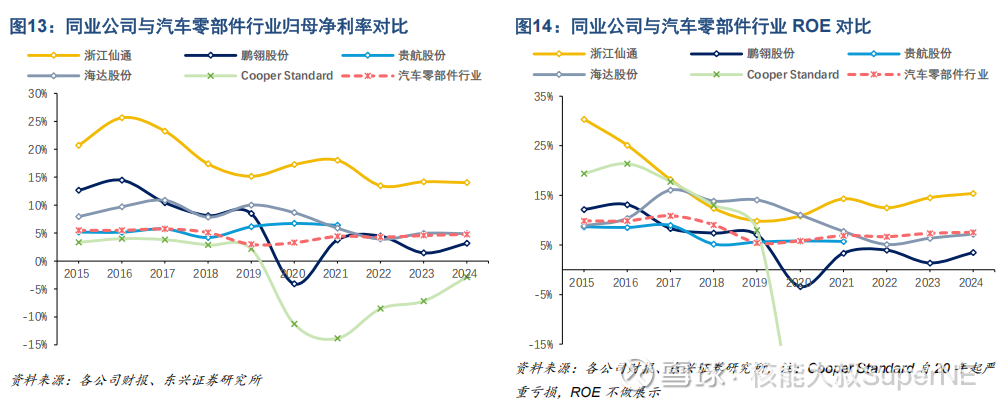

公司相较同业企业表现出更强的盈利能力。2024 年公司实现综合毛利率29.7%,远超国内同业(17%~23%)、海外龙头 Cooper Standard(11.1%)及汽车零部件板块均值(17.6%),其中汽车密封条业务毛利率为已披露企业中的最高值(28.5%)。产品端高利润带来公司领先同业的盈利能力,24年公司归母净利率及 ROE 分别实现14.0%、 15.4%,均大幅高出同业及汽车零部件板块均值水平近10pct。

其次是和过去的自己对比:

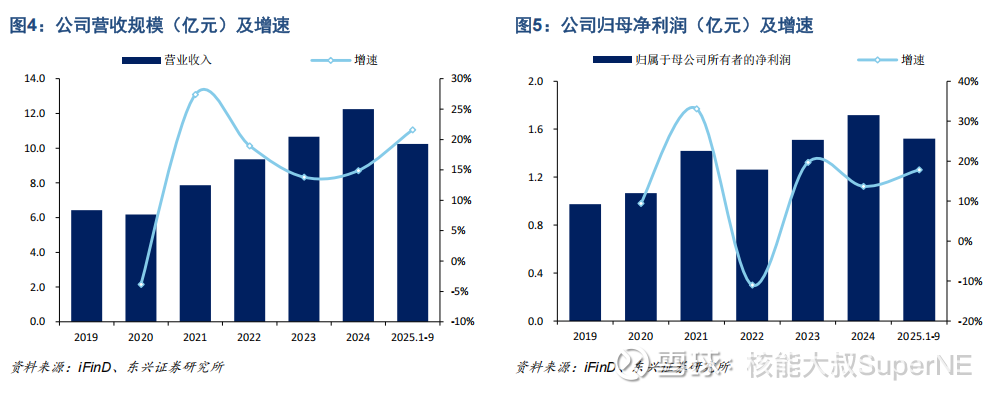

从公布的财务数据看,浙江仙通自2020年开始实现了连续5年营收双位数增长,按照2025年公布的三季度财报,2025年也将延续此前的增长甚至增速有所加快,处在20%的增速上方;利润方面,除了2022年受到原材料涨价的冲击利润有所下滑外,2020/2021/2023/2024/2025均实现了利润的双位数增长,同比增速维持在10%按照2025年公布的三季度财报,利润增速逼近20%。从经营数据看,浙江仙通有着优秀的市场开发能力和优秀的成本控制能力,这两个能力是优秀企业的必备能力。

从上述两个角度评估,浙江仙通的经营管理能力是优秀的。

公司经营管理风格?

我认为在评估一个公司的质量时,公司的经营管理风格是个很重要的点,可以帮助我们快速确定该公司重大决策的潜在影响。一个风格保守的公司,往往有很强的风险管控能力,可以有效避免估值波动,但也会经常错过行业的风口和估值提升的机会;一个风格激进的公司,往往有很强的战略执行力和爆发力,比如逆势扩张,在行业风口时往往可以获得更高的溢价,但也更容易让公司的估值产生大幅偏离;一个风格稳健的公司,在产能新增和新业务的上线前往往会做大量的信息搜集和准备工作,最大可能的提高项目落地的利润回报率;一个风格混乱的公司,则时常在各种新兴概念和题材上来回切换,虽然股价容易跟风上涨,但也经常一地鸡毛。

那么浙江仙通的管理风格是什么?通过分析浙江仙通的历史决策和最近五年的新增项目,我认为浙江仙通是一个管理风格稳健且坚决的公司,首先深耕汽车密封条三十年,一步步成长到行业的第一梯队,中间没有发生转型,没有业务漂移,这意味着浙江仙通不是一个风格混乱的公司,其次浙江仙童的产能新增和建设基本围绕着订单的增加而增加,没有提前逆势扩张也没有维持原有产能裹足不前,而是在订单增加的同时果断投入新产能的建设,同时积极推进技术改造增加现有产能上限,综上浙江仙通的经营管理风格属于稳健进取型。

成长空间优秀?

上面我们提到了浙江仙通的经营管理能力和经营管理风格,是一个只要市场在扩大,就可以推动企业营收利润不断增长的公司,也就是说是一个成长能力优秀的公司。

但一个公司光有优秀的成长能力是不够的,还需要有足够的市场空间去成长,也就是成长空间问题。

关于这个问题主要是四个点:

一、无边框车门设计车型销量攀升,密封条迎量价齐升趋势。无边框车门设计最初应用于高端车型,外观设计较为美观豪华,当前已有诸多包括特斯拉、小米、小鹏、吉利、长安及上汽等新势力与传统主机厂的热门车型为塑造产品高端化与科技感的用户感知而采取了无边框车门设计。基于我们梳理的无边框门车型情况统计,2024全年/2025H1国内市场新能源乘用车中,主流车企的无边车门车型销量分别达 231.3/125.4万辆,渗透率约21.2%/22.9%,呈快速增长且渗透率有所提升趋势,我们预计伴随下半年小米Yu7、Model YL 等新车型的放量交付,无边车门设计车型的销量与渗透率有望进一步走高。

二、自主品牌份额提升为国产密封条厂商带来增长机遇。当前汽车门窗密封条行业仍为外资厂商主导。由于汽车密封条产品具有很强的定制化属性,新车型均需单独开发模具,而外资品牌车型在国内生产时会同步引入其成熟供应体系进行配套,因此国内生产的外资品牌车型大部分供应商仍为外资密封条厂商。近年来在电动化趋势下国内自主品牌逐步崛起,截至2025H1国内自主品牌乘用车销量达696.6万辆,占比 63.9%,同比+7.5pct,自23年起已实现对外资的反超。在需求端较强的竞争压力下,全产业链降本趋势凸显,在较大降本压力下部分合资公司开始加大对国内零部件供应商的采购,同时国内自主品牌与各新势力车企产品迭代速度显著快于海外传统车企,因此倾向选择具备快速响应能力的国内供应商。

三、从公司财报看,截至2025H1,公司在前10大乘用车厂商中覆盖8家,客户包括吉利、长安、上汽、广汽、一汽、奇瑞、长城、北汽等自主车企及上汽大众、一汽大众、上汽通用、东风日产等合资车企。通过长期深入合作,公司与各核心客户之间粘性不断增强并持续从新老客户取得新的项目定点,截至2024年底公司在研新项目车型42个,新接项目总数超过2023年项目2倍。 目前公司已获得奇瑞(华为智选智界)、吉利(极氪/领克)、北汽(华为智选享界)、上汽(上汽通用)与大众(奥迪)等车企的8个车型项目定点,其中智界S7、享界S9、极氪001/007为独家供应,各配套无边框门车型销量的攀升将推动公司无边框密封条产品放量,为公司带来收入端与利润端双重增量,同时公司产品 ASP 有望延续此前持续增长趋势。

四、目前公司产能42万套,但仍然处于高负荷运转状态,新建的200万套产能仍然在建设期。

从上面的信息我们可以确定,市场空间仍然很大,浙江仙通的成长空间仍然很大。

综上,浙江仙通是一家控制权稳定、经营管理能力优秀、公司经营管理风格稳健、成长空间优秀的“好的公司”。