我为什么买入浙江仙通?20.11元的浙江仙通到底贵不贵?(下)

文/趙書輝

“好的价格”

那么接下来,我们解决“好的价格”这个问题。

价格是一个清晰的概念,股票的价格是准确无误的数字,公司的市值随着股价的波动而波动。但是“好的价格”是个模糊的概念,或者说,在股票投资里,“好的价格”是一个宽泛的区间,在这个区间里买入股票,当股价波动时,你只需要承担比较小的浮亏波动,确可以在未来获得比较高的收益。而在股票交易里,“好的价格”是一个精确到点,在这个点买入股票,可以在未来很短的时间里,获得非常可观的交易利润。但是,股票交易是另一个领域,今天我们只讨论股票投资的事情。

在股票投资里,“好的价格”这个概念,必然伴随这估值体系而存在,没有估值体系就无从判定“好的价格”。也必然伴随着“市场犯错”这个前提而存在,如果市场不会犯错,就不会有“好的价格”出现;正是因为市场会犯错,并且是经常的犯错,股票价格才会经常偏离估值体系,出现显著低估和显著高估的价格区间,“好的价格”才会出现。事实上,市场基本总是围绕“犯错——纠错——再犯错”的循环进行波动。

这时,我们需要首先对目标公司的估值体系进行判定——估值体系是否发生变化,如果没有发生变化,“好的价格”=当前估值体系的显著低价区,一般以当前价格显著低于股票内在价值30%做为分界线。如果发生变化,那么按照新的估值体系,重新判定当前的股价。

回到浙江仙通的股票上,从浙江仙通的股票价格月线图上,我们可以清楚的看到2020年4月——2025年9月,浙江仙通的股票价格95%的时间都在11.50——17.50中间波动,在整整5年的时间里,浙江仙通的估值体系一直保持稳定,市场也总是在围绕这个价格循环。

那么我们首先要确定当前的估值体系是否发生变化,如果没有发生变化,就评估当前的价格处在什么位置,如果发生了变化,在新的估值体系里,再评估当前的价格处在什么位置。

首先是A——估值体系没有变化

当估值体系没有变化时,我们需要根据原有的估值体系,确定当前的股票估值。虽然估值体系不变,但由于公司的经营能力,赚钱能力,成长能力每年都在变化,我们需要先确定当前估值体系下的股票内在价值。

按照浙江仙通目前的产能爬坡进度,浙江仙通2025-2027的业绩预测相对简单,东兴证券的研报里的分析我认为相对合理。

“预计公司 2025~2027 年营收规模为14.7亿元、17.86亿元和21.82亿元,同比增长20.2%、21.4%和22.2%,归母净利润分别为2.04亿元、2.43亿元和2.92亿元,对应 EPS 0.76/0.90/1.08元。”

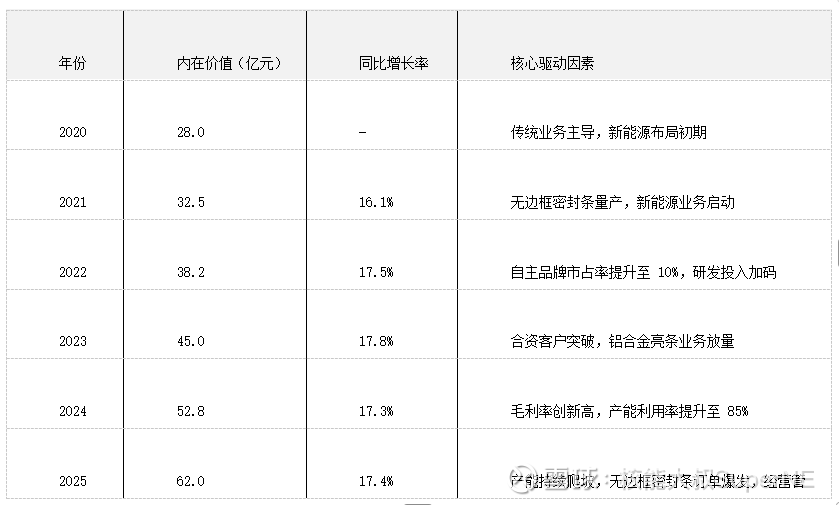

在现有的估值体系下,浙江仙通的内在价值处在持续提升中。

也就是说,当估值体系不变时,由于浙江仙通优秀的企业经营管理能力,2020——2025年浙江仙通的企业内在价值其实一直在不断的提升中,2025年的内在价值62亿,对应股价23.09,当前股价20.11(2025.11.11日收盘价),估值偏离度为+14.8%。

因此,当原有估值体系不变时,虽然浙江仙通当前的股价已经偏离了2020-2025年的运行区间,处在运行区间的上轨,但当前价格仍然处在估值之下,距离合理估值仍然有14.8%的预期收益。

然后是B——估值体系发生变化

估值体系发生变化往往受到政策、行业、科技、企业进入新领域的影响。上述影响因子里,浙江仙通存在“企业进入新领域”这因子,就是在现有业务的基础上涉足机器人领域。由于浙江仙通是在现有业务的基础上涉足机器人,也就是新的估值体系是A+B的模式,不是A——B的模式,就是要在上面的估值体系A上+B的影响。那么我们需要评估这个影响力的方向和大小。

首先是因子描述

1.2025 年9月23日公司与上海浩海星空机器人有限公司(以下简称“浩海星空”)签署了投资合作框架协议,公司以4,000万元现金增资浩海星空持股10%,完成增资后公司将与浩海星空共同设立注册资本2,000万元的合资公司,并于浙江省台州市仙居县建设具身智能机器人整机生产基地,其中公司认缴出资1,020万元,持股比例51%控股合资公司。

2.近日,浙江仙通橡塑股份有限公司(以下简称“浙江仙通”)公告称,其二股东李起富与七腾机器人签署《增资协议》。根据协议,李起富拟以人民币1.3亿元认缴七腾机器人新增注册资本人民币197.1521万元。公告信息显示,李起富当前持有浙江仙通5751万股股份,占公司总股本的21.24%,担任公司副董事长。同日,双方同步签署《增资协议之补充协议》,约定在李起富先生完成增资款项打款后7个月内,帮助浙江仙通建立首期具备年产超过1000台七腾防爆机器人的产能,同时进行技术工人培训,在同等条件下在长三角地区优先满足浙江仙通的产能需求。

其次是因子影响力的方向

因子影响力这个维度,我们首先要确定影响方向,也就是这个新业务是否会对原有的公司业务和经营产生干扰、动荡甚至大洗牌。从目前公布的信息看,经过分析后,我的判断是这个因子影响力正向的。原因如下:

1. 基于浙江仙通控股股东为国资的事实,和浙江仙通历史重大项目决策稳健的事实,涉足机器人业务不是心血来潮,不是追风蹭概念,不是豪赌,是基于公司现有的优势进行的尝试。浙江拥有中国最先进的智能制造产业集群,浙江仙通也是其中的一员,在浙江建设机器人生产基地可以很好的利用产业集群优势。

2. 从项目投入的角度,浙江仙通的现金出资为4000万增资浩海星空获得10%股权,同时出资1020万现金在浙江台州建设整机生产基地,总投入为5020万元,而目前浙江仙通的资产负债表相对健康,现金流能力相对加强,这部分投入如果打水漂,不会对浙江仙通的经营造成重大冲击。七腾机器人方面的合作,为李起富个人出资,并不会占用公司现金,所以也不会有重大风险。

3. 从合作对象的选择上看,浙江仙通应该是做了大量的信息搜集工作,并且制定了非常稳健的两步走战略:

a. 浩海星空战略风投,一方面可以获得10%的股权,另一方面可以加速将浩海星空的技术研发落地,浩海星空机器人我调查了一下,是上海科创比较重视的一个孵化项目,上海方面跟的很紧,可以排除是皮包公司,主要方向是场景服务、具身机器人,而且从查阅的数据看,目前浩海星空是有营收的,对浩海星空4000万的增资,可以避免浙江仙通单独建设研发中心,减少了额外的资金、人力和时间成本,只需要做好自己擅长的那一部分——生产制造即可。

b. 七腾机器人的签约。从调查信息看,七腾机器人成立于2010年,是一家集特种机器人设计、研发、生产、销售、服务为一体的高新技术企业,在应急安全领域处于头部地位,是专精特新“小巨人”企业。主要产品是智能巡检机器人,聚焦高温高压、有毒有害、易燃易爆等危险场景,推出防爆化工轮式巡检机器人、防爆化工四足机器人、防爆化工挂轨巡检机器人等系列产品,服务客户覆盖中石油、中石化、中海油、中化集团、巴斯夫等海内外知名企业。七腾机器人和浩海星空是两个方向,浩海星空专注具身,七腾机器人专注四足、履带机器人。七腾机器人也不是杂毛企业,最近还有参加展会,签下订单。浙江仙通和七腾机器人的合作很明确,“7个月内,帮助浙江仙通建立首期具备年产超过1000台七腾防爆机器人的产能”。

4. 紧密围绕自己的智造优势,开拓企业成长第二极:机器人的大规模应用是一个确定的未来,但如何介入和涉足则考验企业的眼光、决心和经营管理能力。浙江仙通涉足机器人,木有盲目的投入大量资金和成本,而且围绕自己的智造优势,精选合作方,从智造切入,覆盖具身机器人和四足/履带机器人两大方向,如果失败,对企业冲击有限,如果成功,浙江仙通将拥有一个非常强大的机器人生产基地,为公司带来新的增长极。

最后是因子影响力的大小

对于因子影响力大小的评估其实很困难,尤其是这个新领域并没有对应的公司经营数据提供参考,我们只能从目前规划产能来评估影响力大小。

根据上面的分析,浙江仙通在机器人投资上可能面临的风险是5020万现金的减值,可能收获的回报是浩海星空10%的股权收益+浩海星空具身机器人生产基地51%的股权+年产1000台七腾防爆机器人生产基地100%的股权。

从我的角度,浩海星空10%的股权收益先搁置,战略风投的估值不可控因素太多,保守的角度直接放弃估值比较好;然后是浩海星空具身机器人生产基地51%的股权,这个是可以估值的,因为只要生产基地建好了,就算浩海星空凉了,也可以接其他研发公司的业务订单,这部分是可以产生收益的,按照产能规划,保守一点给个2亿/年的营收;最后是七腾防爆机器人生产基地,这个相对好估值,目前七腾防爆机器人的售价100万/台,1000台就是10亿,保守一点直接对半砍就是5亿。

上面三个部分的营收预估7亿/年,按照可参照的机器人制造的毛利率28%,净利率14%,机器人业务可预测利润为0.98亿。根据中证机器人指数(H30590.CSI):当前 PE 约 50 倍;万得人形机器人概念指数:PE 为 39.24 倍;平均PE为45倍,保守估值乘以0.6的系数——25倍,按照25倍PE对浙江仙通机器人生产基地进行估值计算:0.98*25=24.5亿。以24.5亿估值为基准,设定30%的浮动区间,上限31.85亿,下限17.15亿。

按照上面的模糊估值,浙江仙通介入机器人领域的影响力大小介于-0.5~31.85中间,按照随机概率分布,取生产基地估值下限17.15亿比较合适。

浙江仙通2025-2026估值中枢

上面就是我计算得出的浙江仙通2025/2026的估值中枢,分别对应62亿和89.15亿,截止2025年11月11日收盘,浙江仙通的市值为54.44亿,股价20.11。

综上,这个价格虽然不是“非常好的价格”,但是我认为仍然是“好的价格”。

利益相关:

目前持有$浙江仙通(SH603239)$ 股票,并且大概率继续加仓。(20251112已完成仓位配比,20%账户占比)

原创声明:码字不易,请勿搬运