【Gavin】医疗器械牛股挖掘——康德莱、奥美医疗的估值分析与交易观点

文/北风大叔Gavin

今天来聊一下$康德莱(SH603987)$ 和 $奥美医疗(SZ002950)$

“康德莱”——困境里的期待

康德莱作为国内少数拥有医用穿刺器械完整产业链的生产企业之一,凭借多年积累的产品质

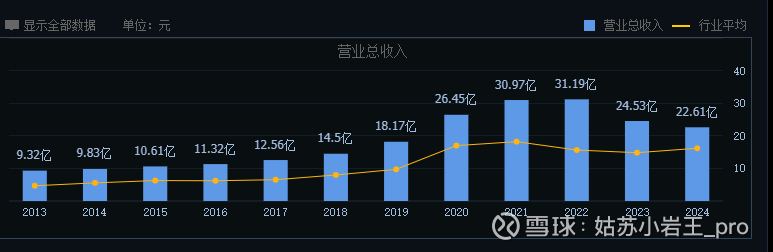

量与成本管控优势,赢得了市场的广泛认可。但和其他医疗器械企业一样,受到多种因素的印象,2023-2024营收利润持续下滑。

好在康德莱的管理层也在积极努力的解决问题。从公司的财报看,一方面加速布局药包材产业、专科有源器械产业、标本采集产业以及医美产业;另一方面推动新产品陆续上市,试图打开未来成长空间。

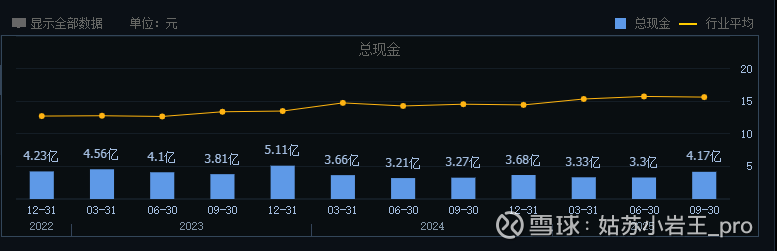

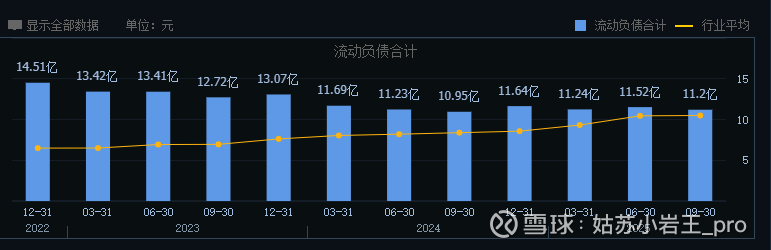

客观的讲,康德莱的经营管理能力还是不错的,但介于良好和优秀之间,制约公司发展的不是产能不足,是外拓能力不够,导致产能利用率较低,同时应收账款和存货的规模和营收相比,过于庞大了。这是压制康德莱价值的核心因素。

虽然康德莱的管理层这两年在努力扭转困境,提升公司的内在价值,但是还没有看到明显的效果。同时通过分析康德莱的管理层变动和近期的股权转让动作,康德莱似乎也意识到了这个问题,开始尝试引入新的变化,比如转让股权给长沙械字号医疗投资有限公司。

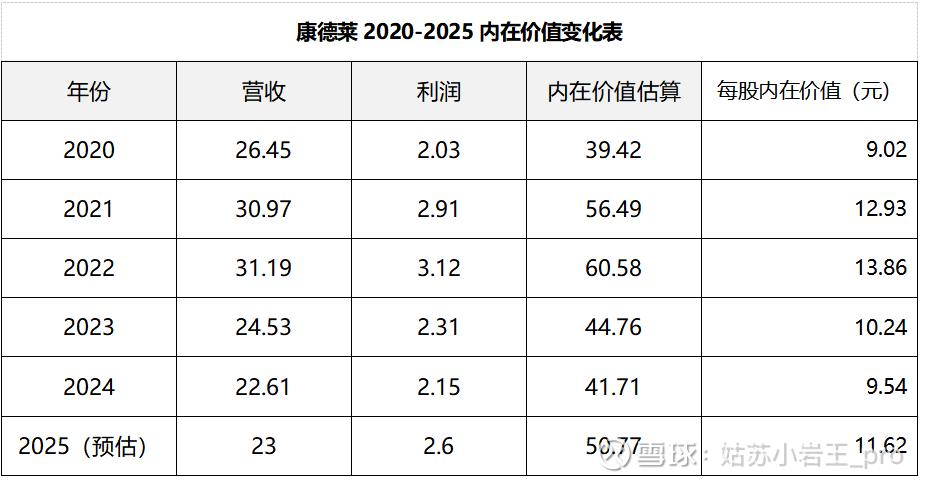

从投资的角度,康德莱是值得继续关注的,虽然目前的股票价格和内在价值接近,但倘若未来新品上市的市场反应超预期,可以有效降低应收账款和存货规模,同时新管理层可以带来新变化,推动公司内在价值重回增长的快车道,届时康德莱仍然是一家值得配置的医疗器械企业。

总结:

1. 康德莱是一家不错的企业。

2. 康德莱目前遇到企业价值增长瓶颈。

3. 康德莱在尝试改变,但结果未知。

4. 康德莱目前的股价略有低估

5. 建议继续观望,等待更明确的价值增长信号。

“奥美医疗”——力在破局的敷料冠军

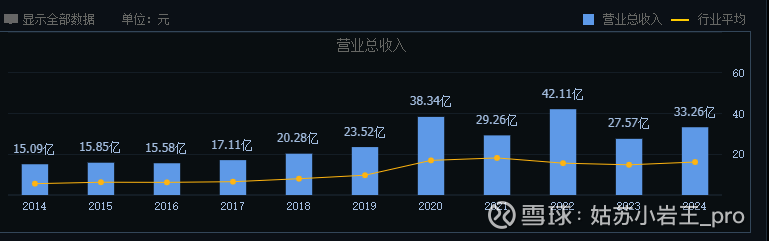

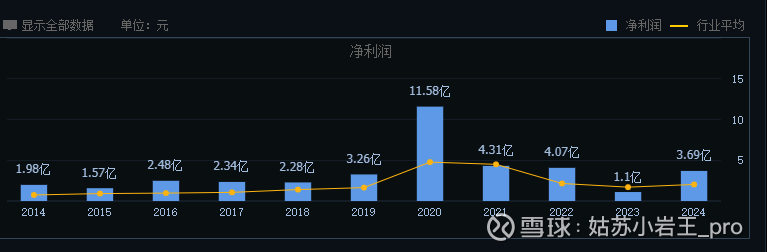

奥美医疗是全球范围内唯一一家在医用敷料、感染防护产品、医用非织造产品实现一体化、规模化、智能化生产的全产业链制造企业。 同样在2023年营收利润双下滑,但略有不同的是2024年快速实现反弹,2025年根据已经公布的Q3财报数据,2025年可以保持增长。

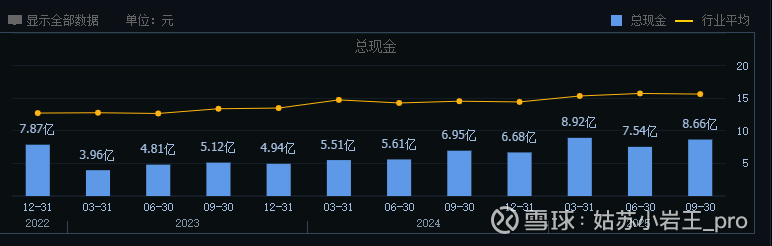

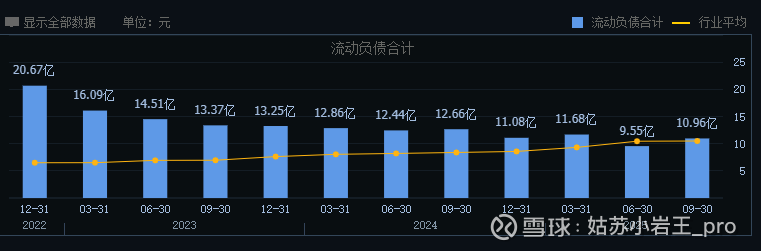

奥美医疗的经营管理风格偏稳健,在2023年出现经营压力后,调整的比较快,一方面加大传统市场的销售力度,市占率进一步扩大,另一方面增加海外市场的开发,海外营收增速快速增长。同时有意识的提高现金比例,降低流动负债,维持资产负债表健康,增强抗风险能力。

和维力医疗类似,在面临行业困境时,奥美医疗也是果断增加高附加值的医疗器械占比,通过高毛利率产品的放量对冲传统产品的利润下滑。目前看,效果还不错。

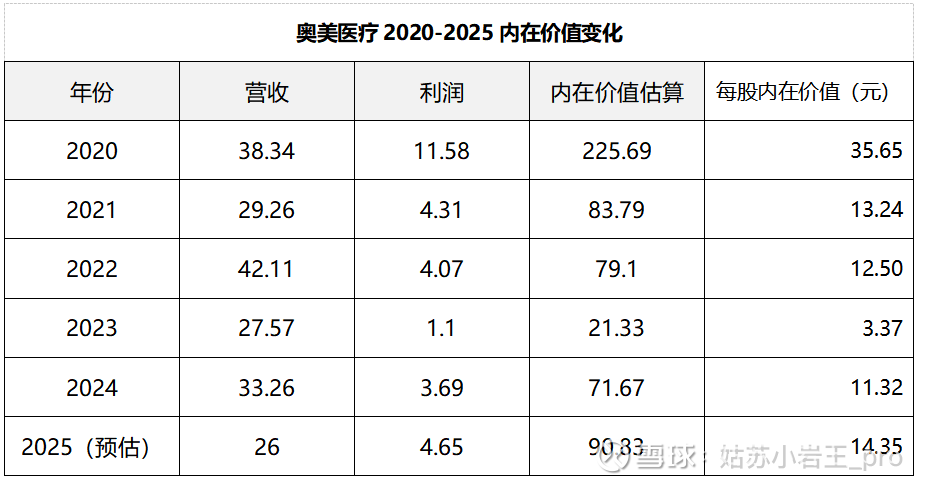

从企业内在价值变化的趋势看,奥美医疗2023年触底反弹,2025年的内在价值已经超过了2021年,再创新高。2020年由于特殊原因,不纳入考量。

但奥美医疗也有自己的问题,存货规模上升太快,这里面基本都是低值耗材存货,对销售压力比较大,如果再次计提减值,对利润会产生较大影响。

从投资的角度,奥美医疗值得关注,主要是关注存货消化能力和高端敷料的增长空间,如果这两个都可以给出比较好的指引,奥美医疗仍然是值得投资的企业。

总结:

1. 奥美医疗是个“好公司”

2. 奥美医疗正处在新旧增长极切换的阵痛期

3. 奥美医疗的存货压力仍然是个风险

4. 奥美医疗当前的价格相对低估。