【Gavin】医疗器械牛股挖掘系列——威高骨科VS大博医疗 谁才是未来骨科王者?

文/北风大叔Gavin

今天本来是要聊一聊$稳健医疗(SZ300888)$ 的,但已经好几个朋友来咨询$威高骨科(SH688161)$ 和$大博医疗(SZ002901)$ 的估值情况,索性先分享一下这两个公司的估值分析和个人观点。

威高骨科和大博医疗的主营业务都是骨科材料,属于医疗器械的细分。作为国内集采最充分的品类之一,随着第四批国采涵盖运动医学,目前已经基本实现了降价全覆盖。

2022-2023年,受到集采价格大幅下跌的影响,骨科企业基本都进入业绩的衰退期,但2024年后,随着价格基数逐步稳定,渠道库存出清,同时相关企业完成了降本增效,开始进入量增价稳的复苏期。

从近期集采动向来看,骨科产品的价格区间已相对稳定,部分地区集采的最高中选价设置较此前国采、联盟集采甚至有所提高,这一趋势为骨科企业的业绩提供了支撑。

而秋季集采,手术机器人的爆量和国产品牌占比的提升,则为国产骨科企业带来了成长空间。

同时考虑到人口老龄化的加快,未来对骨科材料的需求会持续增加,在医疗器械领域,骨科是我非常关注的一个细分。

目前骨科上市公司主要是:

春立医疗688236.SH

(国产关节龙头,海外业务高增长,布局运动医学、口腔、PRP等新产品)

爱康医疗01789

(国产关节龙头,布局3d打印、手术机器人等新产品)、

威高骨科688161.SH

(国产骨科龙头,脊柱市场国产份额第一,产品线布局全面、均衡)、

三友医疗688085.SH

(国产脊柱龙头,研发创新能力较强,旗下水木天蓬为国产超声骨刀龙头)、

大博医疗002901.SZ

(国产创伤龙头,神经外科、微创外科等业务逐渐丰富,积极拓展海外市场)等。

“威高骨科”——大而不强

首先是威高骨科,威高骨科算是大户人家子弟,成立于2005年,2021年登陆科创板(股票代码:688161),主营业务覆盖骨科植入物及组织修复领域,主要产品涵盖脊柱、创伤、关节、运动医学领域、骨修复材料、骨科手术器械及富血小板血浆(PRP)制备用套装和封闭创伤负压引流套装等。

威高骨科作为“威高系”的上市公司之一,主要承载了威高集团的骨科板块。(威高系”下包含了12个业务集团体系,包括威高医用制品集团、骨科集团、血液净化集团、普瑞集团、药业集团、精准外科诊疗集团、血液技术集团、介入集团、生基医疗集团、七福健康集团、海外管理集团和数字科技集团。)

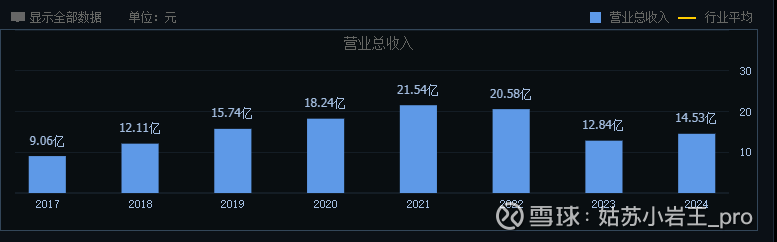

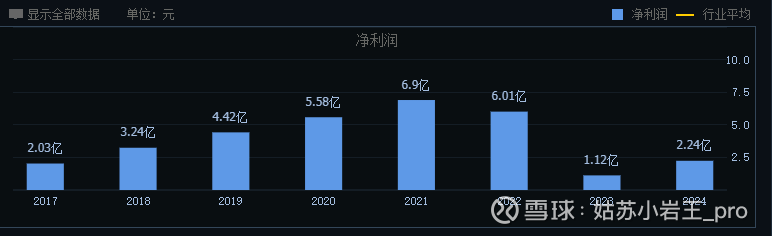

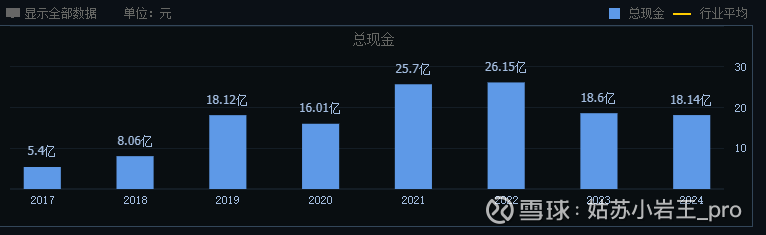

当年威高骨科拆分上市的时候,其实公司账面并不缺钱。2020年底,威高骨科账面上躺着16.01亿元的现金资产,且没有短期借债。但就是如此雄厚的资金实力,威高骨科还是选择IPO融资了13.5亿元。2021年威高骨科上市时,开盘价117.56元(复权价),目前股价29.65元。

上市后,威高骨科的发展一直不太顺利,尤其是2023-2024年糟糕的运营表现,直接导致其骨科龙头位置被大博医疗抢占。

拆解财报数据,我们发现威高骨科身上带着“威高系”的通病,高营销,低研发,尽管2023年冲击后开始提高研发比重,押注骨科机器人,但对手同样在进步,失去的身位,很难抢回来。

通过分析威高骨科的历史,我对威高骨科的判定是——大而不强。行业的红利期一去不返,想要在未来保住自己的行业地位,威高骨科需要做的事情很多。

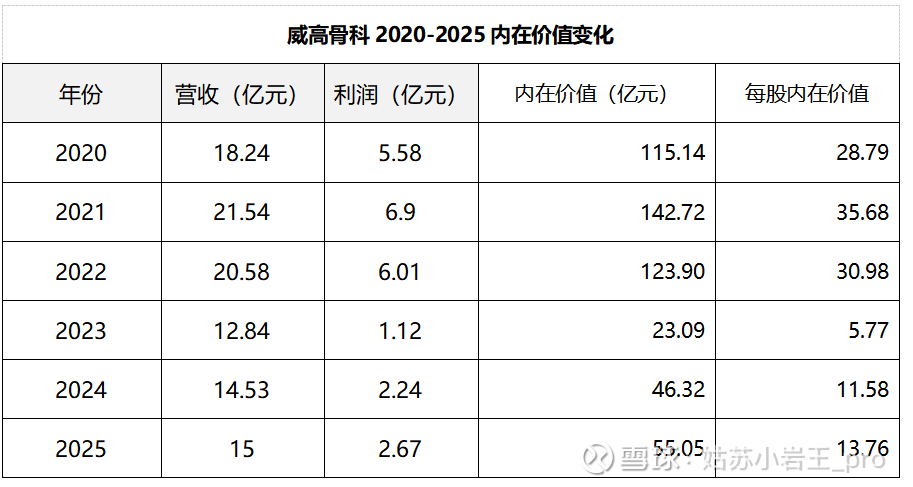

聊完公司特质,来看一下威高骨科的估值情况。

从估值变化看,威高骨科上市即巅峰,随后内在价值不断下行,2024年管理层大换血后,内在价值有所回升,但并不明显,从行业竞争力角度,目前威高骨科并没有表现出符合体量的竞争力。

个人观点:

1. 威高骨科的特质是——大而不强

2. 威高骨科的想象空间非常依赖骨科机器人

3. 威高骨科会在人口老龄化中受益

4. 目前威高骨科的股价29.65,仍然高估

“大博医疗”——见龙在田

大博医疗(002901)成立于2004年,2017年上市,上市首日开盘价10.32(复权价),目前股价48.26。主营产品包括创伤类植入耗材产品、脊柱类植入耗材产品、关节类植入耗材产品等。

2022-2023年大博医疗同样面临集采的压力,但和威高骨科的路径依赖不同,大博医疗一直有着清晰的认知,主动调整,全力配合集采。一方面是大博医疗管理层战略眼光,另一方面是大博医疗的高研发投入需要产品有足够的销量进行配合,形成正循环。

目前看,骨科集采不仅没有重创大博医疗,反而让大博医疗加速完成蜕变。

高毛利板块放量

—— 创伤、微创外科、脊柱等核心品类保持稳健增长;

费用控制见效

—— 销售费用率略降,研发投入仍在提升,但整体效率改善。

净利率维持在 20%左右,在国内骨科企业中属于较高水平。

针对未来布局上,大博医疗的骨科手术机器人产线建成后,自2025年二季度开始临床应用全面启动,其膝关节手术机器人已在全国30余家三甲医院完成临床验证,累计完成超200例手术,覆盖复杂关节置换、翻修等场景。预计每年将增加5亿营收。(但从最近的集采看,手术机器人的需求比此前的预估要大很多)

从公司的特质看,大博医疗符合“好公司”的标准。

那么接下来,看一下大博医疗的估值变化。

从估值变化看,大博医疗已经摆脱了集采对企业的负面影响,内在价值再次回到高位,而且还在加速增长中。按照目前的趋势,大博医疗大概率会在未来3年维持内在价值上升的姿态。

个人观点:

1. 大博医疗是一家非常优秀的医疗器械企业

2. 大博医疗的成长空间还很大

3. 大博医疗同样受益人口老龄化

4. 大博医疗目前的股价略高估

5. 大博医疗存在价值追上股价的可能

6. 大博医疗如果股价回归(34.00-42.00) 仍然是非常好的投资标的

预测股价的终点相对容易,预测股价的运动轨迹非常难。

他终将抵达,但我们不知他会怎样抵达。

下期预告:

医疗器械牛股挖掘系列——

风险提示

本文仅为个人分析总结用,不构成任何推荐和建议。市场波动无序,我们只能更多地关注投资理念和完善投资体系。

发现好公司,好价格买入,等待市场修复