【Gavin】维力医疗的二次分析——集采冲击下的估值修正

投资之路需要独立思考

让我们慢慢走

文/北风大叔Gavin

前段时间详细分析了买入$维力医疗(SH603309)$ 的逻辑,但主要是从公司和估值偏离的角度分析。

由于目前正在进行的重庆牵头的26省联盟集采和第六次国采都有对维力医疗产品的直接覆盖,集采结果可能对维力医疗的经营业绩造成影响,今天从集采的角度分析下集采对维力医疗可能造成的估值偏离影响。

国采

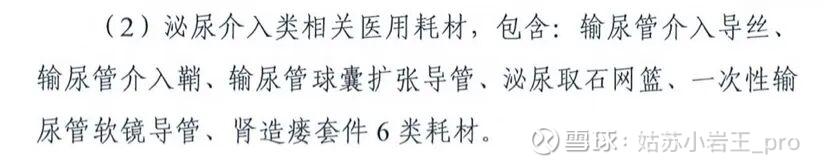

首先是第六次国采中涉及泌尿外科的耗材类目:

其中四类耗材(导丝,取石网篮,肾造瘘套件和输尿管介入导引鞘)在之前福建,云南和河北已经集采过了,维力医疗都有中标,其中泌尿取石网篮的中标价格显著高于其他医疗器械公司的中标价格;肾造萎套件中的一次性微创扩张引流套件为独家中标。

因此这四类耗材(导丝,取石网篮,肾造瘘套件和输尿管介入导引鞘)对维力医疗不太会构成因为价格大幅下降导致的营收利润下滑,反而因为国采的量更大,销量和市场占有率进一步提升。

其他两类耗材也是维力医疗的主要产品方向,为首次集采,有可能因为集采价格下降对维力医疗的营收利润产生影响,但考虑到此前四类耗材的集采没有对维力医疗造成明显冲击,反而因此扩大了市占率,预计此次负面影响有限。

重庆26省联盟集采

然后是重庆牵头的26省联盟输尿管支架类耗材集采。

输尿管支架是泌尿介入市场的核心产品,据国家药监局查询了解,目前获批的输尿管支架中共有114款国产产品和34款进口产品(仅检索“输尿管支架”关键词),涉及企业包括波士顿科学、库克、泰利福等外资企业,以及维力、瑞邦、威高等一批国产企业。

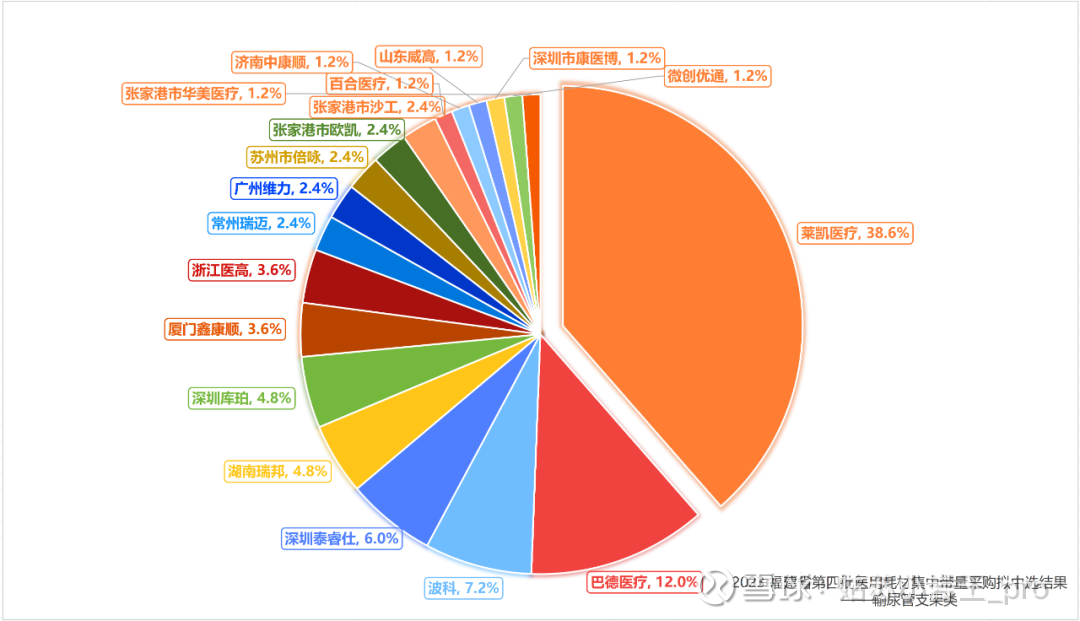

此前输尿管支架仅在2023年福建省第四批医用耗材集中带量采购中被纳入省级集采。彼时的中选结果显示,莱凯医疗、巴德、波科前三,占比超58%,国产品牌大多占比小而分散。但当时的集采规模很小,总共也就4200万左右,参考意义不大。

对维力医疗来说,输尿管支架在营收里的占比不算高,2023年的福建集采,维力医疗只分到了2.4%的份额,也就是人民币80万左右。

这一次26省联盟集采,对维力医疗来说反而是一场关键战役。能否借助东风,快速提高市占率是关键。

因此,对输尿管支架集采来说,维力医疗如果可以大举中标,即便对营收利润产生影响,也是利好,如果没有中标,就是利空。

竞争对手

泌尿介入领域的外资企业主要包括波科,巴德(被碧迪收购),库克三家公司。从国际品牌的既往策略看,由于国内泌尿耗材业务占其总营收比例较小,且有国际市场作为缓冲,大概率会延续此前的策略,例行参与,但不会积极降价。

竞争的核心还是国内企业——英诺伟医疗、深圳库珀医疗、湖南瑞邦医疗、莱凯医疗、山东威高。这里面重点是湖南瑞邦医疗和山东威高。

英诺伟医疗三次递交港交所IPO失败后,现金流压力和产能问题对英诺伟医疗产生一定的行为限制,是否要下重注赌这次集采,是个未知数。深圳库珀医疗和莱凯医疗的营收规模相对较小,面对集采压力较大。

湖南瑞邦医疗是维力医疗的主要竞争对手,虽然并未上市,但是在泌尿外科耗材领域深耕多年,营收规模持续增长,同时固定资产投资持续增长。大概率要重拳出击,力争在此次集采中啃下一大块蛋糕。

山东威高的体量最大,背靠威高系,这两年威高集团内部频繁人事变动,不太安稳,不排除大幅杀价扭转颓势的可能。

从竞争对手的策略看,维力医疗的战略空间相对宽裕,主要是国内国外双市场驱动,进可攻,退可守,但是从市场竞争卡位来说,如果这次集采中标超预期,对维力医疗是一次非常好的提升机会。

估值修正

基于以上分析,对维力医疗的内在价值进行集采冲击修正:

修正后 2026年维力医疗的估值中枢下限为49.4亿,对应股价16.92元,估值中枢上限为76亿,对应股价26.03元。

在维力医疗的第一篇分析文章中,详细分析了维力医疗的公司质量,提到维力医疗的经营管理能力非常优秀,对潜在风险和未来机会把握能力非常强,基于这个事实,我个人更倾向维力医疗在这次集采中可以获得不错的市场份额。

利益相关,维力医疗持仓占比25%。

——北风大叔Gavin

2025.11.24

温馨提示:投资之路需要独立思考,此文愿作一盏路灯,照亮你前行的方向,但脚下的每一步,都需要你自己稳稳地走。