太地的基本面很确定了,新项目都投产后,可分红现金流将突破100亿。详见 网页链接 此帖。

再继续闲聊$太古股份公司B(00087)$ 其他业务的基本情况吧。

先👀一下太古可乐过去三年的经营数据,各地区23年、24年及25年上半年的Ebitda数据为:

内地 25.77 ,27.64,16.32(25年上)

香港 3.92,3.88,1.65

台湾 2.44 ,2.62,1.15

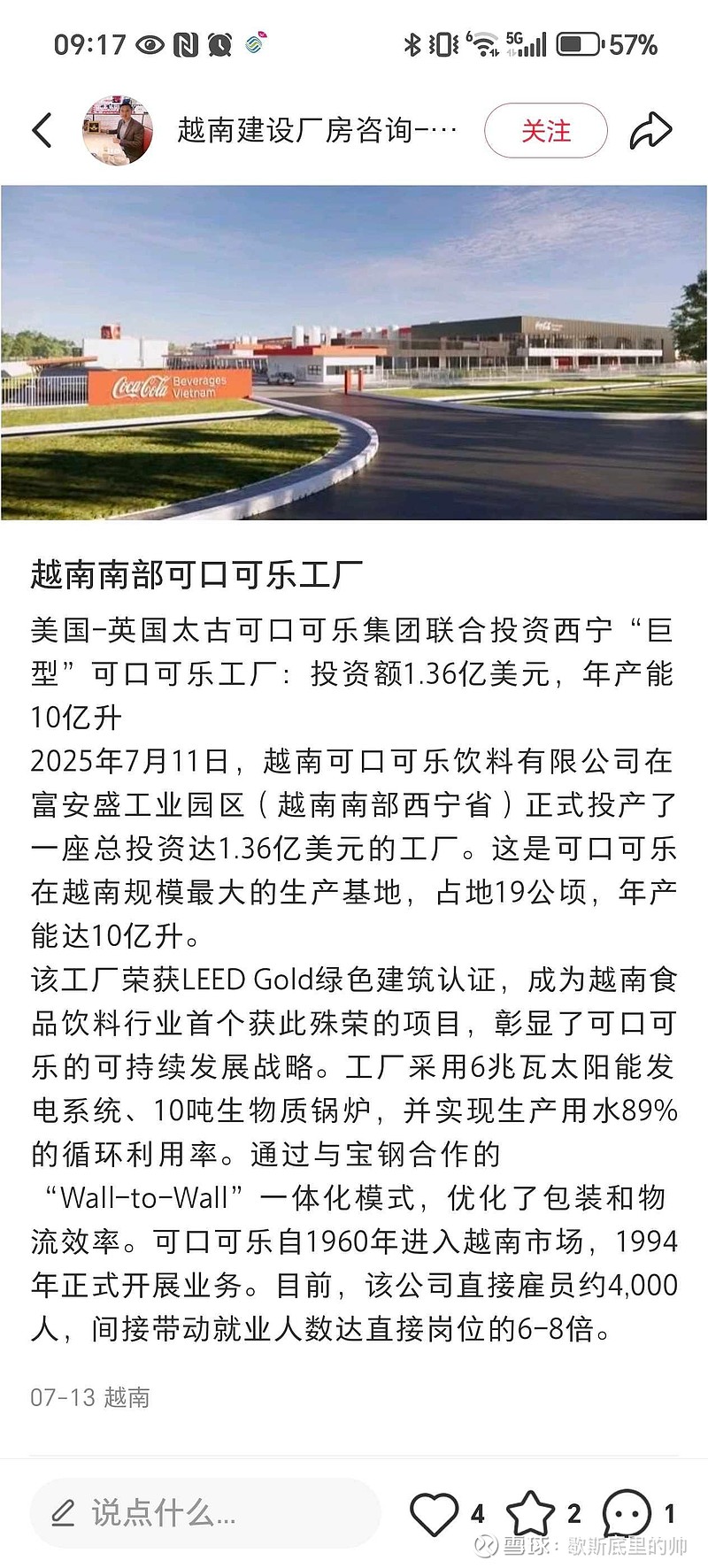

越南 5.72,5.02,2.48

泰国 0,5.84,5.37

其中,泰国去年才并表,24年是非全年利润,今年上半年的数据应是比较准确的。越南新厂搬迁,影响近两年利润。

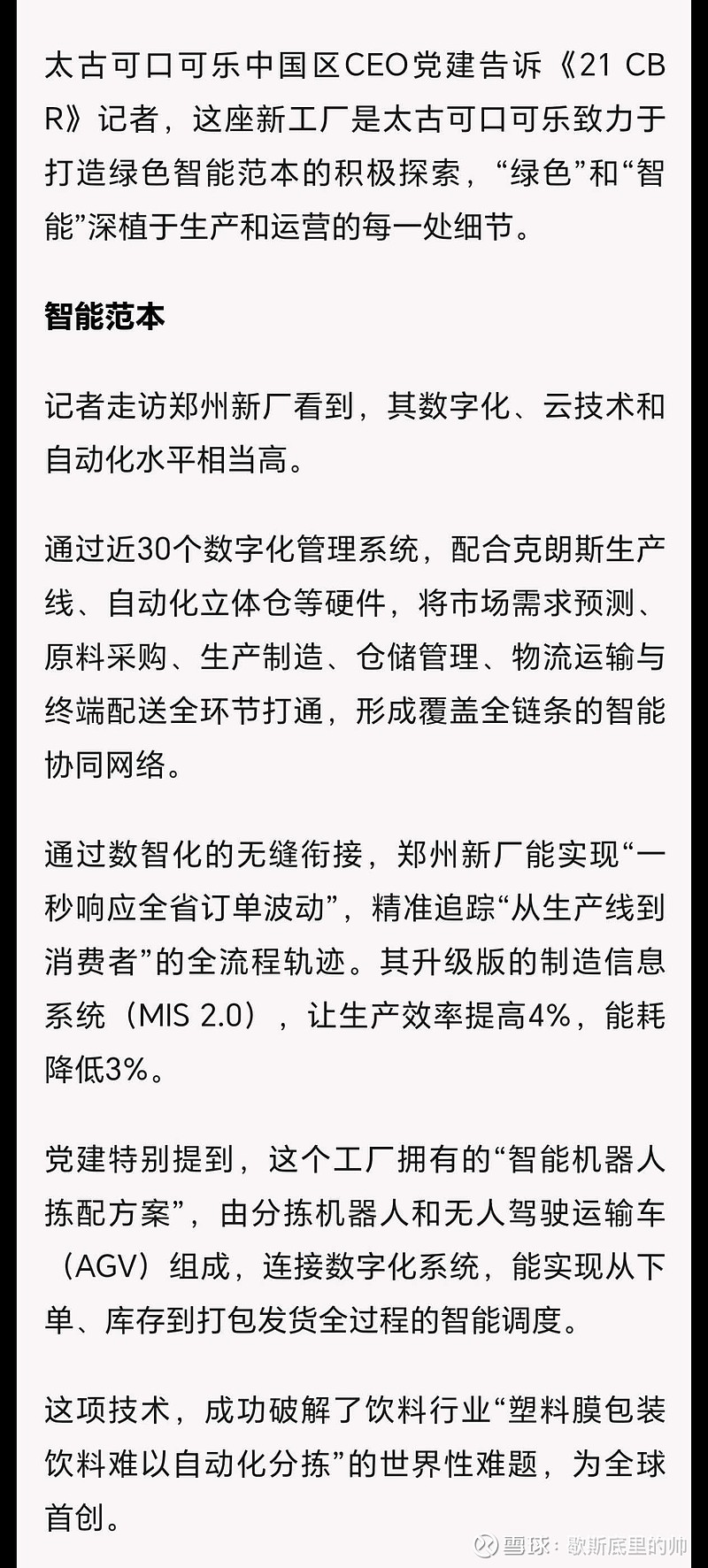

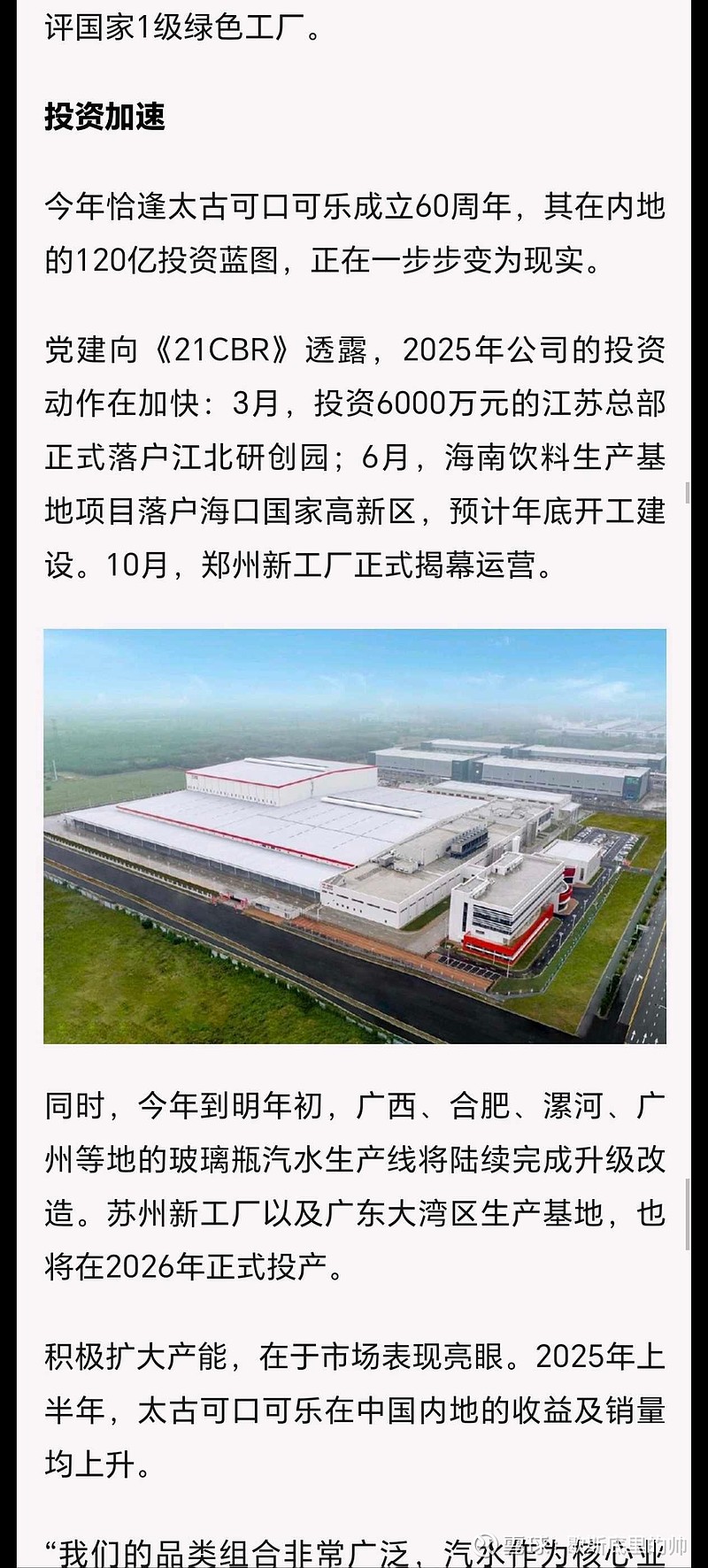

太古可乐装瓶业务应该属于制造业,新工厂数字化、云技术、自动化水平相当高(见下图介绍)。可乐装瓶利润水平基本稳定,利润增长主要靠产能爬坡,今年7月,越南新厂投产,10月,郑州新厂投产,明年,苏州新厂及大湾区生产基地投产,泰国可口正筹备上市。

2023年时提及的120亿投资计划,9亿郑州新厂已投产,12.5亿的广东新厂及20亿的苏州新厂明年投产,今年到明年初,广西、合肥、漯河、广州的生产线完成升级改造,此外还投资了大量的冰柜。待建项目为海南生产基地。大概估计,120亿资本支出已基本完成,未来10年资本支出低于10亿或更低。

太古可乐装瓶算是现金奶牛业务吧,供应商及销售渠道稳定,应收款项的坏账风险小,存货跌价风险小,竞争格局稳定,有较多新项目投产且资本支出小。我觉得有两种估值方式比较合适:

1.15倍自由现金流。应占溢利14亿,折旧26亿,现金流40亿,资本支出10亿,自由现金流30亿,15倍现金流估值450亿。

2.8.8倍Ebitda。最近几年交易数据的最低估值为8.8倍Ebitda,今年上半年经常性Ebitda26亿+,全年预估50亿,8.8倍估值440亿,再加上今年下半年及明年初投产的新厂,估值450-500亿。

综上,无论从资产还是现金流角度,太古可乐装瓶业务均可覆盖总部负债及利息。