太古地产的长期成长性探讨

先上图,下图是$太古地产(01972)$ 过去十年财务数据:

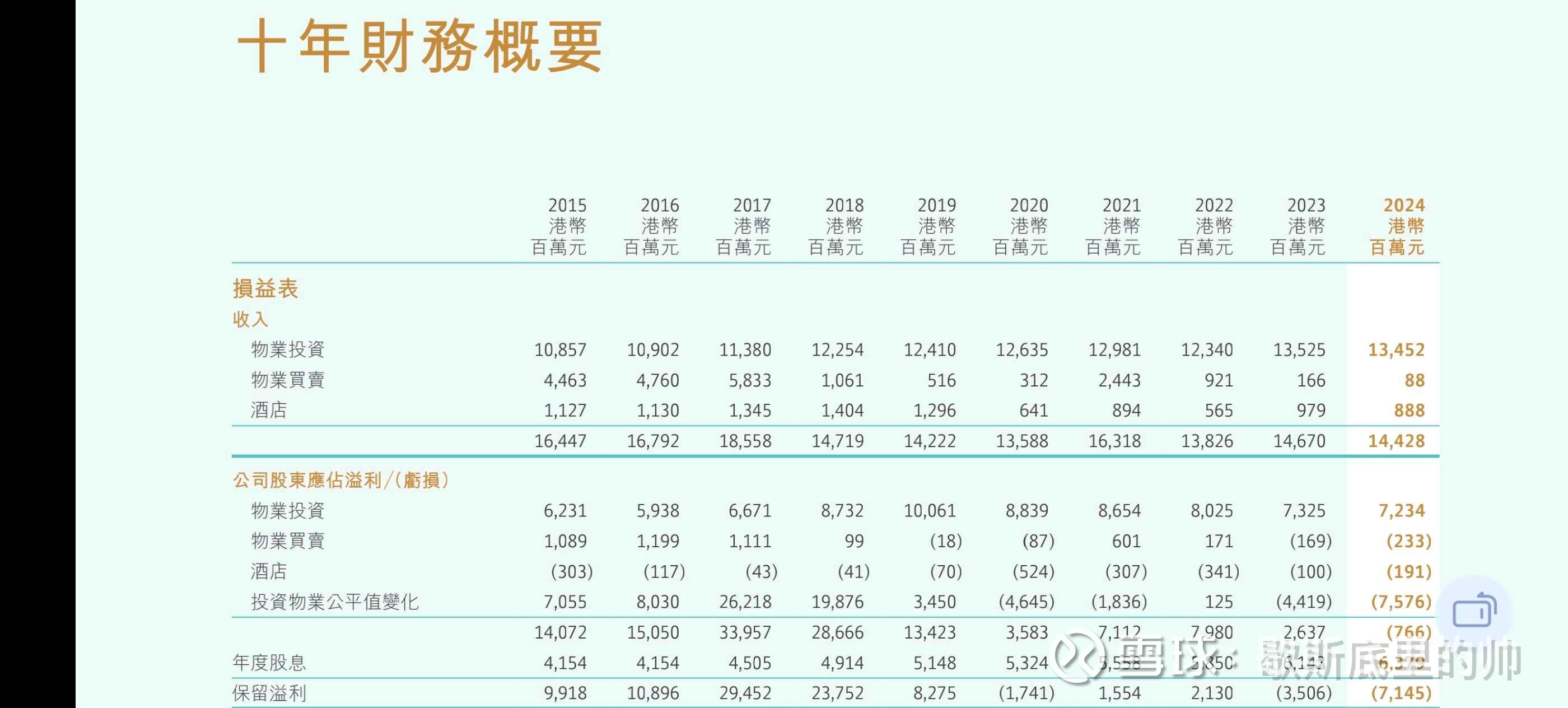

先看图一,从2015-2024年,太古住宅开发确认的营收分别为:

44.63、47.6、58.3、10.6、5.1、3.1、24.4、9.2、1.6、0.88亿。

商办项目确认的营收分别为:

108.5、109、113.8、122.5、124.1、126.3、129.8、123.4、135.2、134.5亿。

可以看出,太古地产住宅开发业务在2015-2017年保持40-60亿的营收,而2018-2024年营收降至个位数,2023及2024年只有1.6及0.88。

而商办项目的营收规模,从2015年的108.5亿,增长至2024年的134.5亿,虽然有短暂的调整,但长期上升的趋势是很清晰的。

2026-2027年,太古地产内地新建的5个商场和2个商办项目将集中开业。已开业的6个商场也基本完成品牌调整升级,明年销售额将大幅增长,太古商办项目的营收将再上一个台阶。

那么,这两项趋势变化的背后,反映了太古怎样的经营策略呢?

2017年-2021年,虽正值楼市的上升周期,可市场竞争激烈,项目潜在收益率较低,行业内普遍以快速周转来弥补项目收益率的不足,以冲规模的方式来维持高ROE。

太古地产是通过打造高品质精品住宅项目,以品牌溢价来获取收益率的,住宅项目无法冲规模。在当时的市场环境下,只能被迫退出市场,转而集中精力开发香港写字楼项目,尤其是重建太古坊。

2016年,太古坊重建有了具体方案,计划总投资150亿,拆掉3座旧办公楼,新建2座100万平方呎的甲级写字楼,并设计了超7万平方呎的公共园林及广场。之后又新建了风雨连廊,把10座办公楼无缝连接。2024年11月,太古坊重建计划全部完成。

太古坊重建完成后,在几十年时间里,把太古城住宅、太古城中心商场、太古坊写字楼、服务式公寓、公共园林等有机连接在一起,打造了一个超级大社区,成为社区营造的标杆。

2017年底,太古开始准备兴建太古广场六座,2019年开始地基工程,至2024年项目落成。

过去十年,太古在内地的布局以商场运营为主。2015年,成都太古里开业,这是继三里屯太古里之后第二个开放式街区项目,运营十年后,已成为具备文旅IP属性的现象级商业体。

2017年,兴业太古汇开业,明年张园二期开业后,将形成街区式+盒子的商业体,再迎一波快速增长。2021年,前滩太古里开业,经过3年运营后,已位于上海商场销售排名前列。

2015-2024年,太古地产的经营策略,是以商办项目为主,住宅项目为辅的开发结构。商办项目营收及现金流的长期稳定增长,保证了派息增长的可持续性。

住宅开发作为辅助,可用于增厚利润及降低负债。当市场环境无法保证利润率时,太古宁可选择不开发,也要保证楼盘品质及品牌的形象。太古负债率低,对周转的要求不高,有更多时间打磨楼盘品质,以高品质及更合理的定价做出品牌溢价,利润率远超行业平均水平。

在周期底部,项目收益率有显著提升后,太古住宅项目的开发节奏也逐步加快。2026-2030年,太古可结算货值包括前滩及太古源、海德园、皇后大道东269号、英皇路及滨海街、曼谷伦披尼区项目、迈阿密Brickell项目等,总货值近500亿,未来5年的结算规模平均下来,每年在100亿左右。

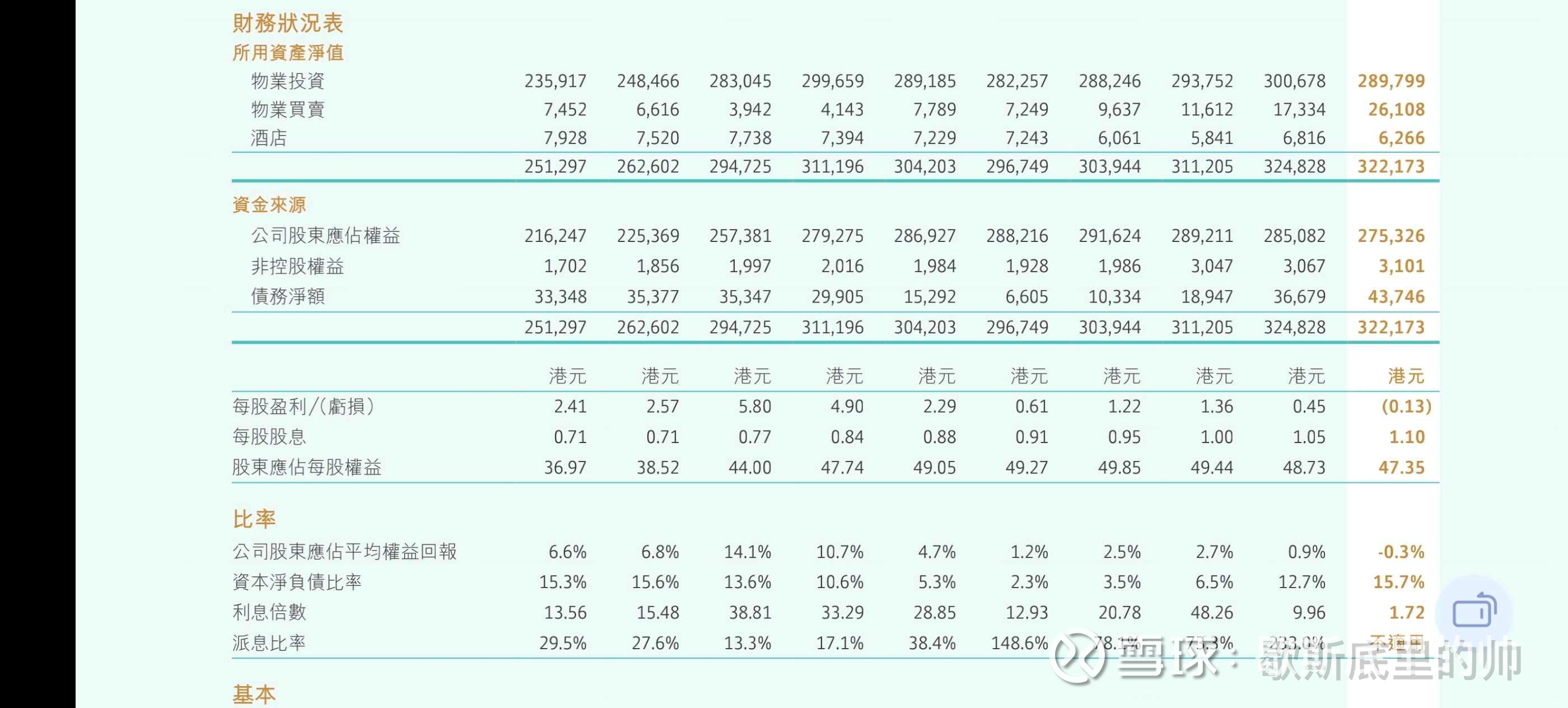

再看图二,太古地产的派息,每股股息从0.71增长至1.1,年化股息增长率为5%。过去十几年,太古的年化派息增长率为5%,且未来商办项目的现金流可使派息继续保持5%左右增长。

综上,太古的的商业模式,经营类业务稳定的现金流可保持派息的稳健增长,住宅开发业务可增厚利润及降低负债,也可回购提升股东权益。未来几年,随着新建商办项目开业及住宅项目结算,太古地产及$太古股份公司B(00087)$ 的利润水平将再上一个台阶。