$厦门钨业(SH600549)$ $中钨高新(SZ000657)$ $章源钨业(SZ002378)$

顺带说一下三个钨金属相关的股票竞争格局

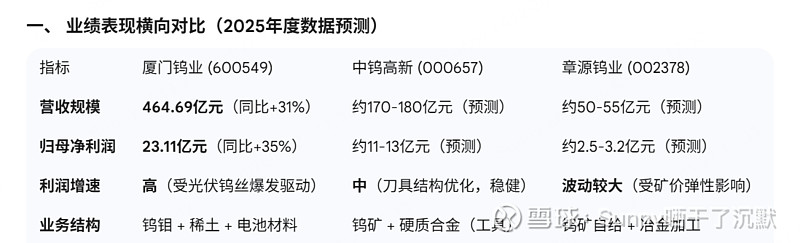

在钨行业中,厦门钨业、中钨高新、章源钨业被称为“钨业三剑客”,但它们在产业链定位和2025年的表现上各有千秋。

以下是基于2025年度(截至1月27日最新快报/预告)的横向对比与竞争力分析:

一、 业绩表现横向对比(2025年度数据预测)

二、 核心竞争力深度拆解

1. 厦门钨业:多元化“卷王”与高科技先锋

竞争力评价:综合实力最强,成长赛道跑得最快。

优势: 它是全球最大的光伏细钨丝供应商。在2025年硅片减薄、大尺寸化的趋势下,钨丝对碳钢线的替代是“刚需”,这为厦钨提供了极高的超额利润。

差异化: 除了钨,它在锂电正极材料和稀土永磁领域也是龙头。这种“三驾马车”驱动模式让其在单一金属波动时具备更强的抗风险能力。

2. 中钨高新:工业牙齿的“国家队”

竞争力评价:产业链最完整,硬质合金领域的绝对霸主。

优势: 中钨高新背靠中国五矿,拥有极强的上游资源整合预期(如托管的矿山资产注入)。它的核心竞争力在于中高端数控刀片,这是“工业牙齿”,直接受益于2025年国产替代和制造业升级。

差异化: 相比厦钨的“跨界”,中钨更专精于钨系深加工,其刀具产品的利润率稳定性是行业标杆。

3. 章源钨业:上游矿权的“弹性标的”

竞争力评价:资源自给率高,价格敏感性极强。

优势: 章源拥有丰富的钨矿储备。当2025年钨精矿价格因供应收紧而飙升时(1-6月国内钨出口量下降,供应偏紧),章源的利润弹性非常显著。

劣势: 下游深加工规模较小,抗周期能力弱于前两者。在行业景气度高时业绩爆表,但在跌价周期压力最大。

三、 行业竞争力综合排序

盈利能力(ROE/毛利率): 中钨高新(深加工毛利高) ≈ 厦门钨业(钨丝毛利高) > 章源钨业

未来增长预期: 厦门钨业(看点:钨丝扩产+电池材料企稳) > 中钨高新(看点:资产注入+高端刀片) > 章源钨业(看点:钨价上涨弹性)

总结

看重成长性和新材料属性,厦门钨业是首选,其5亿减值后的业绩依然领跑,说明其底层经营非常扎实。

看重确定性和高端制造,中钨高新在硬质合金领域的垄断力不可忽视。

赌钨资源价格上涨,章源钨业的股价对矿价的反应最为灵敏。