引力复盘

· 广东

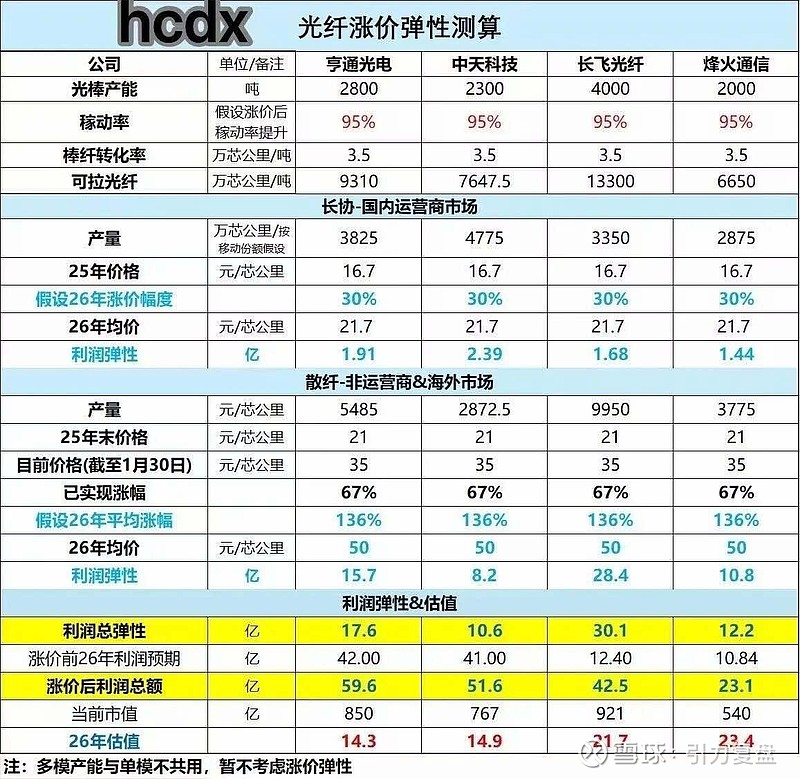

长飞光纤涨价带来的弹性空间测算

Q&A最近光纤价格上涨引发了市场⼴泛关注,能否介绍⼀下单模、多模以及不同型号光纤的价格变化情况?

光纤价格⾃2025年10⽉开始出现上涨苗头,但初期并未严格执⾏涨价。⾄2025年11⽉底和12⽉中旬后,市场紧张局⾯逐步显现,2026年初价格快速攀升。例如,G652D光纤从20元/芯公⾥涨⾄30元/芯公⾥后迅速升⾄50元/芯公⾥,⽬前即使50元的报价也难以获得货源。G657A2光纤则从30元/芯公⾥上涨⾄70多元/芯公⾥,⽽G654E光纤从130~140元/芯公⾥涨⾄170~180元/公⾥。需要注意的是,G654E的需求量较⼩,其利润率原本已较⾼,因此涨幅相对有限。

当前光纤市场供需紧张的主要原因是什么?

供需紧张主要由以下⼏个因素共同推动:

•北美市场需求激增,包括藤仓与美国客户签订的⼤额订单,以及康宁与Meta达成的⼤规模合作协议,这些项⽬涉及数⼗亿美元投资,并计划在北卡罗来纳州建设全球最⼤的光纤⽣产基地。

•俄乌战争中⽆⼈机对G657A2弯曲不敏感光纤的需求增加,每台⽆⼈机平均使⽤20-40公⾥光纤。

•全球范围内AI数据中⼼建设加速,包括国内字节跳动、阿⾥巴巴、腾讯,以及北美微软、⾕歌、Meta等企业的⼤规模扩建计划,对⾼性能光纤需求暴增。

•国内运营商(中国移动、中国电信、中国联通)采购量稳定,但由于集采框架限制,其采购价格⽆法随市场波动调整。此外,由于冬季施⼯淡季(尤其是北⽅地区因天⽓原因暂停室外⼯程),国内短期内需求未能完全释放。

G652D、G657A2和G654E三种型号的产能分配及其影响如何?

G652D是基础单模光纤,占国内每年约2.3-2.5亿芯公⾥总需求量中的主要份额。然⽽,由于当前利润更⾼且需求增⻓迅速,⼤部分⼚商将产能转向⽣产G657A2和部分特种型号如G654E。这导致G652D供应紧张,即使其售价已从20元涨⾄50元,也难以满⾜散纤市场需求。⽽对于利润率更⾼的G657A2,其售价已从30元涨⾄70多元,成为⼚商优先⽣产的品类。

不同型号光纤当前成本与利润⽔平如何?为何⼚商选择优先⽣产某些型号?

G652D在售价20元时⽑利率约为15%,成本略有上升后,⽬前售价50元时利润⼤幅提⾼。然⽽,由于运营商集采价格固定且⺠⽤散纤市场容量有限,⼚商倾向于减少该型号供应,以集中资源⽣产利润更⾼且客户掌握度更强的产品,如G657A2和特种型号。以G657A2为例,其成本估计⽐G652D略⾼⼀点,⽽售价已达到70多元。此外,虽然G654E成本可能在五六⼗块左右,但其170~180元的售价已经提供了极⾼利润,因此其产量相对稳定。

当前供需失衡对⾏业结构产⽣了哪些影响?

⼩型光缆⼚受制于原材料短缺,在接到订单后⽆法按时交货,从⽽⾯临违约⻛险甚⾄倒闭。这⼀现象可能加速⾏业整合,⼤型⼚商通过控制关键原材料供应链进⼀步巩固竞争优势。同时,由于当前并⾮传统施⼯旺季,⼤型企业选择优先⽣产⾼附加值产品(如G657A2),进⼀步压缩⼩型企业⽣存空间。这种策略不仅提升了⾃身盈利能⼒,还可能通过淘汰竞争者优化⾏业格局。

单模光纤的成本构成如何?其价格与北美市场相⽐有何差异?

单模光纤的成本主要由光棒、⼈⼯、电费和管理等部分组成,其中原材料成本占⽐较⼤。由于单模光纤需要添加⼀些化学元素(如氟)以提⾼纯度,因此其成本会略⾼于普通光纤,但整体差距不⼤,每吨的价格可能仅⾼出不到10%。⽬前在北美市场,G652D单模光纤的价格约为7美元每芯公⾥,与中国国内50元⼈⺠币每芯公⾥的价格相当。然⽽,由于美国市场产能已被锁定⾄2026年,未来7美元每芯公⾥的价格可能难以维持。

此外,出口量在⾏业中的占⽐如何?

出⼝⽅⾯,从2025年11⽉开始,根据采集的数据,光纤及预制棒出⼝同⽐增⻓超过80%。全年出⼝预制棒约1,000多吨,相当于3万芯公⾥/吨,总计折算为3,000万芯公⾥。整体来看,占据主导地位的是运营商⻓协订单,出⼝增⻓迅速。

出⼝市场是否能够享受到当前涨价带来的弹性?其定价机制如何?

出⼝市场具有⼀定涨价弹性,其定价机制通常随⾏就市。如果没有涨价弹性,这些产品很难进⼊国际市场。因此,⽬前出⼝产品能够享受到⼀定程度上的价格上涨红利。

运营商⻓协订单与散单之间在定价灵活性上有何区别?⻓协订单是否会随着市场变化调整价格?

运营商⻓协订单与散单相⽐,在定价灵活性上存在显著差异。散单通常随⾏就市,⽽⻓协订单则基于年度或周期性的合同条款执⾏,因此短期内价格较为稳定。然⽽,在下⼀轮招标时,⻓协价格可能会根据市场情况进⾏调整。例如,中国电信预计将在2026年⼆三⽉份启动新⼀轮集采,联通和移动略晚⼀些,此时可能会重新评估并调整相关采购价格。

国内运营商在集采过程中是否存在特殊规则或历史变动?这些规则对供应商有何影响?

国内三⼤运营商(中国移动、中国电信、中国联通)在集采过程中曾经历过规则变动。例如,在过去某次中国移动招标中,为了降低采购成本,其采⽤了最低报价中标规则。这导致供应商之间展开激烈竞争,其中烽⽕通信以最低报价中标,但因原材料⼤幅涨价⽽导致亏损,不得不通过外包完成部分交付。然⽽,由于其他供应商也⾯临亏损压⼒,⽆⼒承接外包任务,该次招标最终未能完全履⾏合同。此后,中国移动调整了招标规则,不再以最低报价作为唯⼀标准,⽽是综合考虑商务评分,以确保供应链稳定。这⼀改变使得供应链更加健康可持续,同时避免了因恶意低价竞争导致的⼤规模违约现象。

当前国内外对本⼟⼚家的⽀持政策对⾏业发展起到了怎样的作⽤?

当前政策使得国内主要⼚商得以⽣存并逐步发展壮⼤。⽬前,这些企业不仅满⾜国内需求,还积极开拓海外市场,为整个⾏业的发展奠定了坚实基础。

光纤和光棒在⽣产和内部结算中如何运作?其涨价对企业内部及外部销售有何影响?

光棒、光纤和光缆通常由同⼀企业内部⽣产并通过内部结算完成。因此,即便原材料如预制棒或散单市场上的光纤价格上涨,对企业整体利润影响有限,因为⼤部分产品⽤于⾃⽤或特定客户群体。

当前国内市场中,预制棒产能及扩产周期情况如何?是否存在供需紧张问题?

国内预制棒总产能约为5亿芯公⾥,但实际有效产能仅约3亿芯公⾥,其余2亿芯公⾥因良率未达标⽽未完全释放。扩产周期因技术⽔平和⼯艺差异⽽异,⽬前⾏业内成熟⼚家的扩产周期⼀般需要20⾄24个⽉。从投资⻆度看,由于AI等领域需求具有⼀定周期性,企业在扩产时需综合考虑⻓期回报与短期需求波动。⽬前主要⼚商如⻓⻜已具备⾜够产能,并⽆进⼀步扩张计划。

在当前涨价背景下,不同型号产品之间如何调配?以及库存情况是否对价格产⽣影响?

涨价过程中,不同型号产品间存在⼀定调配空间,但核⼼问题仍是源头良率不⾜导致供给紧张。⾏业内库存主要集中于⽣产环节,⽽贸易商或中间环节囤货现象较少。⼀⽅⾯,⼤多数经销商采购后直接⽤于⾃身需求;另⼀⽅⾯,⾼昂囤货成本及不确定性使得投机⾏为⻛险过⾼。因此,即便市场上出现⾼报价,也难以通过囤货推动进⼀步涨价。

AI技术发展对单模光纤需求有哪些具体拉动作⽤?

AI技术的发展带动了数据中⼼建设与升级,对⾼速率、⾼带宽传输提出更⾼要求,从⽽推动了单模光纤尤其是⾼性能型号(如G657.A2)的需求增⻓。此外,与AI相关的数据流量激增也促使⽹络基础设施加速升级,这进⼀步提升了对优质单模光纤及相关组件(如⾼速率模块)的市场需求。

光模块的升级对光纤需求的影响如何?尤其是在数据中⼼内部和跨区域传输场景中,光模块升级如何推动光纤技术的发展?

光模块的升级确实对光纤需求产⽣了显著影响。以400G到800G的升级为例,这种带宽提升直接导致数据流量的爆发性增⻓,从⽽对光纤提出更⾼要求。在数据中⼼内部,传统上多使⽤OM4或OM5多模光纤,其特点是传输容量⼤但距离短,适⽤于短距离互联。然⽽,在跨区域传输场景中,多模光纤⽆法满⾜需求,此时需要使⽤单模光纤,例如G657A2。这种单模光纤不仅适⽤于⻓距离传输,还因其弯曲性能优异(即弯曲不敏感特性),能够在机房内部灵活布线。此外,随着新⼀代⾼速率光模块的应⽤,原本需要在⻓距离单模和短距离多模之间进⾏转换的情况得以简化。例如,现在可以直接使⽤单模光纤从远程传输到机房内部,⽆需额外转换设备。这种简化不仅提⾼了效率,还减少了成本。以1.6T为代表的新⼀代技术进⼀步推动了这⼀趋势。⾼速率和⼤容量需求促使更多⻋道(即更多根光纤)被部署,以避免流量瓶颈。这种双向作⽤机制,即⾼速率模块推动更⾼性能、更⼤容量的光纤需求,同时新型⾼性能光纤也⽀持更先进的模块发展,是当前⾏业发展的重要驱动⼒。

北美市场对于⾼端空⼼光纤及其他先进技术产品的需求现状如何?国内企业在这⼀领域的发展情况及竞争优势是什么?

北美市场对⾼端空⼼光纤等先进技术产品存在⼀定需求,但受限于建设进度、成本以及认证流程等因素,其实际应⽤仍处于初期阶段。例如,微软曾计划采购数百亿⼈⺠币规模的空⼼光纤,但最终仅实施了⼩规模试点项⽬。当前北美市场对于空⼼光纤的⼤规模部署仍⾯临较⻓周期,⼀般需要三⾄五年的时间才能完成相关基础设施建设。国内企业在这⼀领域已取得⼀定进展。例如,⻓⻜公司是⽬前国内唯⼀具备成熟空⼼光纤⽣产能⼒的企业,其产品价格已从最初每公⾥10万元降⾄约3.2万⾄3.5万元,并逐步实现与中国移动、中国电信、中国联通等运营商合作开展试点项⽬。此外,与领先科技合作开发也是⼀种常⻅模式,但整体产能仍较为有限。相⽐之下,美国市场上的相关研发和⽣产主要集中于少数⼚商,如康宁等头部企业。康宁作为全球顶级⼚商,与Meta签订了60亿美元的⼤型合同,其中涉及⼤量⽤于数据中⼼互联和其他⽤途的⾼端通信材料。然⽽,由于北美基础设施建设速度较慢,这些订单可能需要多年才能完全消化。

国内企业如⻓⻜与国际巨头如康宁相⽐,在海外市场竞争中的优势和劣势分别是什么?如何争取获得更多海外⼤客户订单?

国内企业如⻓⻜在海外市场竞争中的主要优势体现在以下⼏个⽅⾯:⾸先是响应速度快,例如泰国⼯⼚能够快速满⾜客户定制化需求,从客户提出要求到交付产品所需时间显著短于北美同⾏;其次是产品性能优越,包括损耗、插拔衰减等关键指标均优于部分北美⼚商;第三是成本控制能⼒强,通过扩产降低单位成本,同时保持较⾼利润空间。此外,与⾕歌、英伟达等国际巨头建⽴合作关系并通过其严格认证体系,也进⼀步巩固了其核⼼供应商地位。然⽽,相⽐康宁这样的国际巨头,国内企业仍⾯临⼀些挑战。⼀⽅⾯,⼤型海外客户通常倾向选择⻓期稳定供应链,⽽国内⼚商尚需进⼀步提升品牌认知度;另⼀⽅⾯,美国政府实体清单限制使得部分中国⼚商难以进⼊特定市场,例如亨通、烽⽕因被列⼊清单⽽⽆法完成样品送检或认证流程,这限制了其拓展北美业务的能⼒。为了争取更多海外⼤客户订单,国内企业需重点关注以下⼏点:第⼀,加强与⽬标客户直接沟通,通过快速响应建⽴信任;第⼆,加速推进本地化布局,例如通过泰国⼯⼚扩产提升交付能⼒;第三,不断优化产品性能并通过严格认证体系,以确保符合国际标准。同时,应积极规避贸易政策⻛险,通过多元化布局降低潜在影响。

$长飞光纤(SH601869)$ $长飞光纤光缆(06869)$