【非金属材料】之一—挖掘无机非金属材料产业趋势与投资机会

一、无机非金属材料分类

非金属材料分为无机非金属材料和有机高分子材料,这篇文章重点分析无机非金属材料,其可分为四大类:

陶瓷材料

传统陶瓷:建筑陶瓷、日用陶瓷

先进陶瓷:结构陶瓷(氮化硅、氧化锆)、功能陶瓷(压电陶瓷、微波介质陶瓷)

玻璃材料

平板玻璃:浮法玻璃、超白玻璃

特种玻璃:电子玻璃(盖板玻璃、显示基板)、光伏玻璃(压延玻璃、TCO玻璃)

水泥及耐火材料

特种水泥:油井水泥、硫铝酸盐水泥

耐火材料:镁碳砖、刚玉砖

碳及石墨材料

特种石墨:等静压石墨、高纯石墨

碳纤维:PAN基碳纤维、沥青基碳纤维

二、行业特点

传统材料

特点:高耐温、耐腐蚀,但低附加值、同质化严重。

问题:产能过剩、环保压力大,依赖基建和房地产周期。

新型材料

特点:高研发投入、技术壁垒高,应用于半导体、新能源(如光伏玻璃、锂电池材料)、航空航天等。

趋势:绿色化(如节能玻璃)、智能化(如智能陶瓷)、高性能化(如高导热材料)。

三、细分领域深度分析

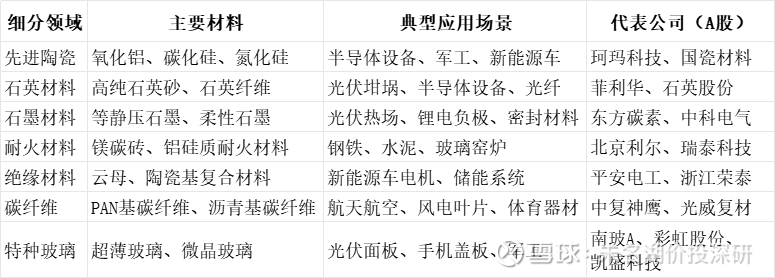

1、先进陶瓷

行业特点

技术壁垒:粉体制备(纯度>99.9%)、烧结工艺(热等静压)

应用场景:半导体设备(占成本25%)、军工(导弹天线罩)

竞争格局

全球:日本京瓷、德国CeramTec、美国CoorsTek垄断高端市场

国内:珂玛科技(半导体设备陶瓷)、国瓷材料(MLCC介质粉龙头)、三环集团(光纤插芯市占70%)

发展前景

2025年半导体陶瓷部件市场规模达180亿元(CAGR 25%)

重点突破方向:大尺寸氮化铝基板(替代美国Rogers)

2. 石英材料

行业特点

资源壁垒:高纯石英砂矿全球仅美国、挪威、中国少数企业可控。

光伏主导:石英坩埚占光伏硅片成本5%,需求随N型硅片升级增长。

竞争格局

全球寡头:美国矽比科(市占率90%)、石英股份(国内龙头)。

发展前景:光伏高景气+半导体设备需求(2025年市场规模150亿元,CAGR 20%)。

3、特种玻璃

行业特点:

高透光率/强度(如超薄电子玻璃、光伏玻璃)

设备投资大(窑炉单线投资5亿+)

竞争格局:

电子玻璃:旭硝子(日本)、彩虹股份(国产G8.5代突破)

发展前景:

钙钛矿电池推动TCO玻璃需求

UTG(超薄柔性玻璃)折叠屏手机渗透

4. 石墨材料

行业特点

工艺分化:等静压石墨(光伏热场)技术门槛高于普通石墨。

成本敏感:原材料针状焦价格波动大(占成本60%)。

竞争格局

高端市场:德国西格里、日本东洋碳素主导。

发展前景:光伏热场需求稳健,半导体石墨件(如碳化硅外延托盘)是新增量。

5、耐火材料

行业特点

强周期性:需求与钢铁、水泥行业景气度挂钩。

环保约束:高温工业减排政策推动高性能耐火材料升级。

竞争格局

分散市场:北京利尔(钢铁耐火材料龙头)、瑞泰科技(水泥窑用耐火材料)、鲁阳节能(陶瓷纤维龙头)。

发展前景:绿色耐火材料(如无铬砖)替代传统产品(CAGR 8%)。

四、细分领域汇总

总结

高景气赛道:优先布局半导体材料(珂玛科技)、石英(菲利华)、碳纤维(中复神鹰)。

周期复苏机会:关注石墨(东方碳素)、耐火材料(北京利尔)的底部反转。

免责声明: 本文为个人投资观点记录,分享供大家参考,不构成任何形式的投资建议。市场有风险,投资需谨慎,依此操作,责任自负!