厦门空港学习笔记【一】

最近这段时间都在看书,没太关注股票,今天给大家分享一个公司,名叫厦门空港,欢迎一起学习交流![]()

一、公司简介

公司前身为1996年5月成立的厦门机场发展股份有限公司,由厦门国际航空港集团有限公司(空港集团)独家发起设立。1996年5月31日在上海证券交易所上市(股票代码:600897),是中国民航系统首家机场类上市公司。2005年5月更名为厦门国际航空港股份有限公司。

依托机场,主营业务如下:

1.航空地面保障服务:国内外航司及旅客提供值机、安检、行李托运等地面服务

2.候机楼资源经营:出租和管理候机楼内航空营业场所、商业店铺(零售、餐饮等)及办公空间

3.其他业务:物业管理:机场区域物业维护与运营;信息服务:智慧机场系统开发(如AI管理平台、无感通关等);物流与货站:航空货运代理及货站管理(2024年货邮吞吐量达37.57万吨)

根据公司年报数据,24年业绩为营收:18.82亿元(同比+10.98%),净利润4.31亿元(同比+21.80%);旅客吞吐量:2791万人次(创历史新高),国际旅客恢复至2019年的102.6%;货运量:货邮吞吐量37.57万吨,国际货运占比61.5%;航班量:运输架次19.14万架次,同比增7.8%。

二、护城河

1.垄断性

厦门空港是福建省唯一的国际航空枢纽,覆盖厦漳泉地区(占福建省GDP超60%),国际航线网络覆盖全球124个城市,国际中转旅客量连续五年全国第四,具备区域垄断性;

机场属于行政垄断资源,进入壁垒极高。厦门空港作为高崎机场的独家运营商,享有稳定的航空性收入(如起降费、旅客服务费)和候机楼商业资源使用权,商业模式具有“一本万利”特征;

2.政策支持与战略定位

厦门空港成为两岸交流“第一站”,厦门是距离台湾最近城市,两个地区语言(闽南语)、民俗、信仰高度一致,台胞在此易产生归属感,在文化上高度融合;两岸产业链深度绑定,厦门台企超5000家;中央文件明确“支持金门共用厦门翔安新机场”,将其定位为“两岸交流门户机场”36,进一步强化枢纽地位;所以这是地理最短距离+政策持续赋能+历史合作积淀+人文情感认同的综合结果

3.经营稳健

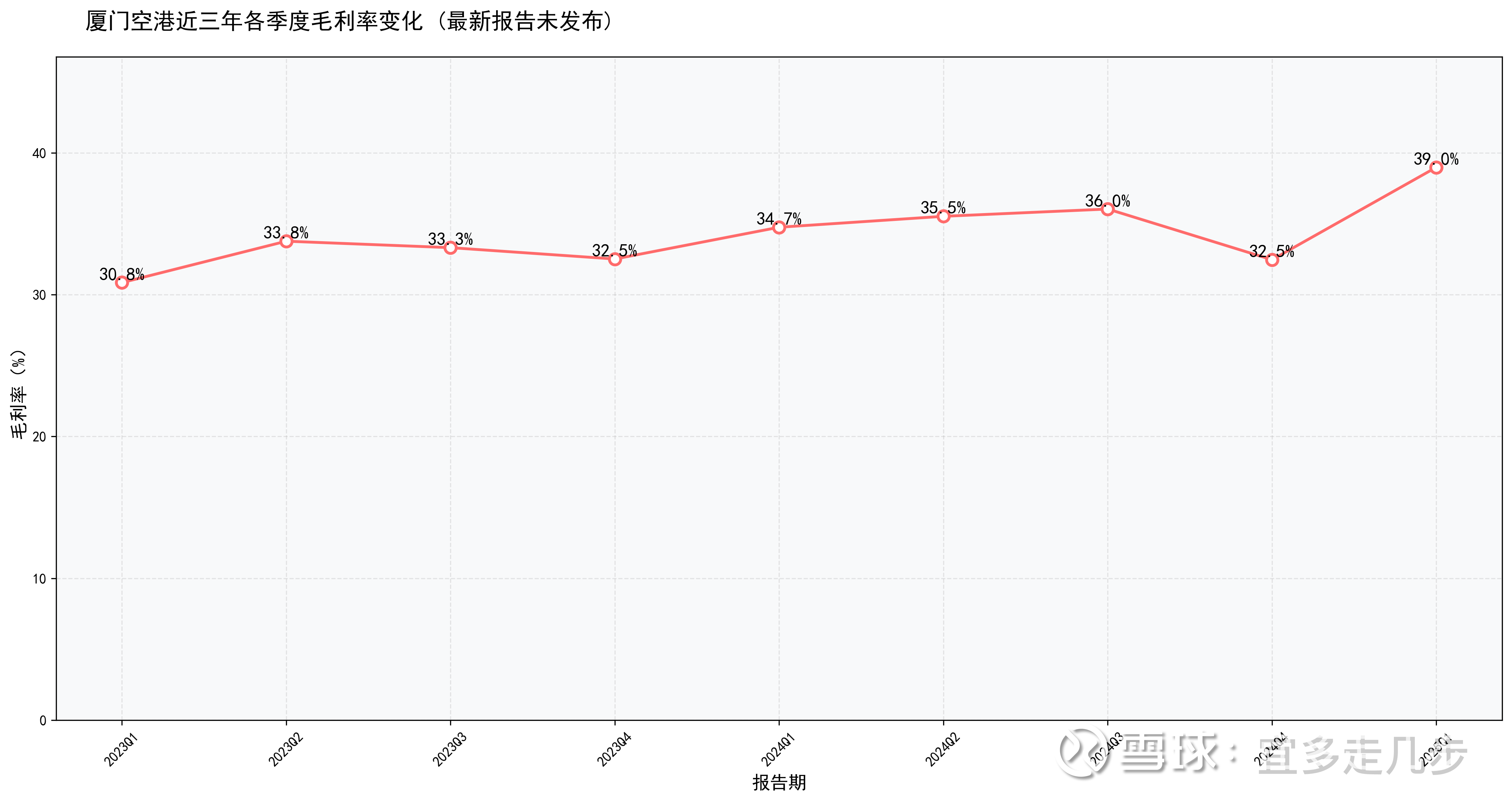

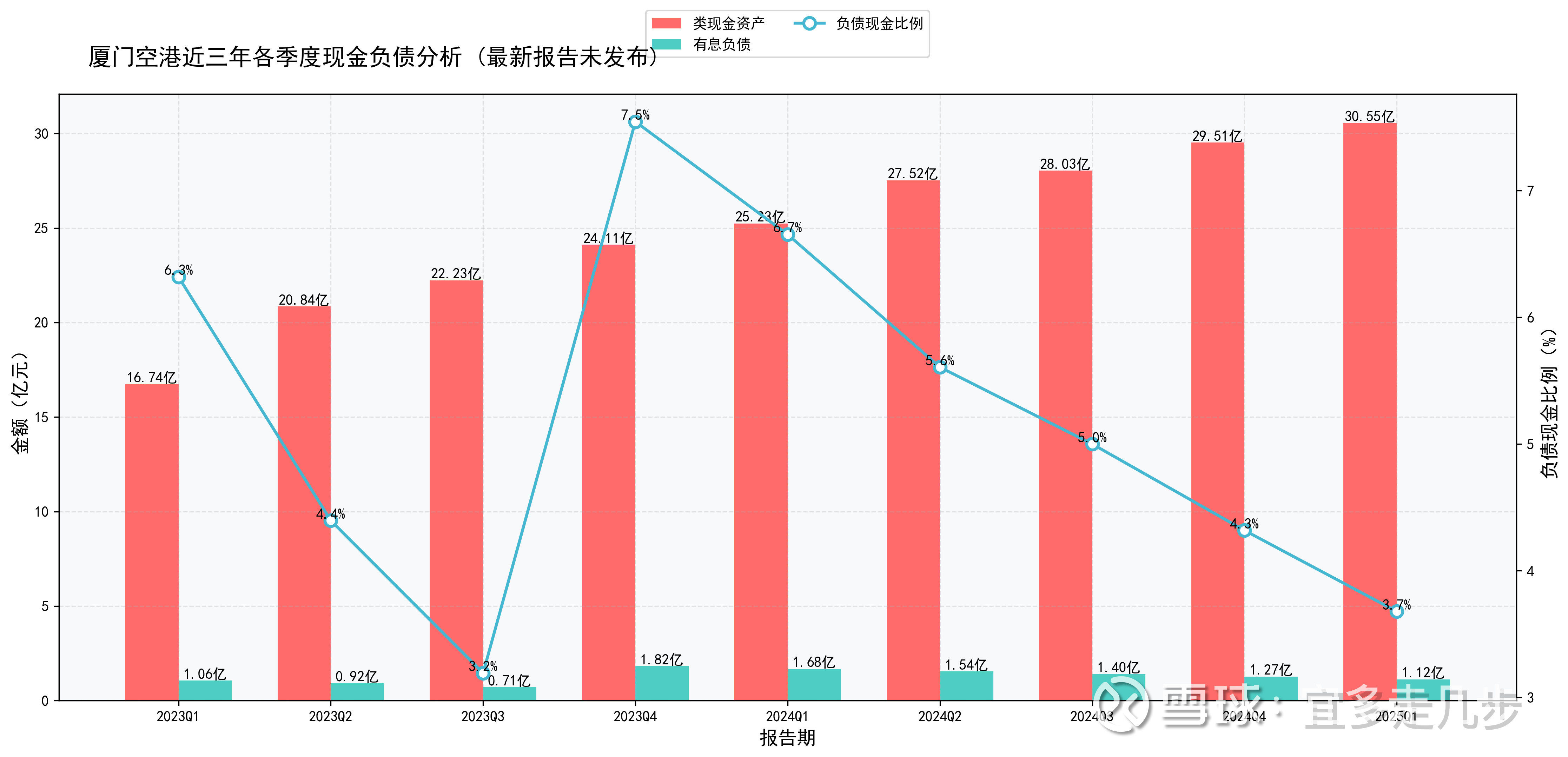

公司连续31年盈利,放眼全球也是极其罕见的事情,这个结果说明其商业模式极其优秀;2024年销售毛利率32.46%,净利率24.6%显著高于同行机场,比如白云机场和深圳机场;公司资产负债率仅16.69%,流动比率和速动比率均为3.78倍,现金储备充足,财务风险极低。近五年经营性现金流净额持续高于净利润,盈利质量行业领先;

4.创新与业务多元化布局

1.围绕翔安机场规划的53.11平方公里临空经济区,涵盖航空工业园、保税区等,已吸引霍尼韦尔、太古等14家头部企业入驻,未来将拓展航空维修、保税贸易等高附加值业务,形成“机场+产业”生态

2.2024年与吉利旗下沃飞长空合作探索eVTOL(电动垂直起降飞行器)应用,结合厦门多山临海的地理特点,布局城市低空出行场景,抢占新兴市场先机

三、争议点和风险

1.两岸关系风险:政治与经济的双重不确定性

成也萧何,败也萧何,公司的主要特点也是其弱点;

厦门空港定位为“两岸交流门户机场”,其国际航线中台胞客流占比超30%,两岸直航航班是核心收入来源之一。若台海局势紧张或两岸政策收紧(如航权限制、签证收紧),将直接冲击客流和货运量。比如2023年台海军事演习期间,厦门机场航班准点率下降12%

厦门聚集超5000家台企(占福建台企总数40%),但近年全球供应链转移加速,部分台企向东南亚迁移,削弱航空货运需求。若两岸经贸合作降温,厦门空港的“台商首站”优势可能会进一步弱化

2.新旧机场交替:运营断档风险

翔安新机场(总投资540亿元)以地方政府债券融资,并以未来收入担保,可能无法注入上市公司,导致厦门空港面临主业空心化风险。市场预期公司需转向低空经济或航空维修等新领域,但业务培育周期长且存在不确定性。如果厦门空港需要参与投资,推高负债率是必然的。

地理距离劣势:翔安机场距市区约25公里(高崎机场仅8公里),参考青岛胶东机场案例,新机场投用初期可能因交通不便导致客流适应期(胶东机场启用后首年客流下滑18%)。双机场运营真空:高崎机场关闭后,翔安机场若未完全承接运力(如2026年过渡方案未落实),可能造成短期业务断档。

3.市场竞争与经营转型挑战

厦深高铁已分流厦门-广深航线40-50%客流,厦深高铁已分流厦门-广深航线40-50%客流;非航业务增长瓶颈,这一块主要看机场面积,目前高崎机场已经饱和,新高崎机场可能需要重新招商,会带来短期的经营阵痛和毛利率下滑风险。

四、底线思维和内在价值

经营方面短期存在不确定性,所以我们需要考虑极端情况,来算一算公司的清算价值。 1.类现金资产1.82+28.73=30.55亿;2.固定资产21亿,正常来说打对折是合理的,经过球友提醒这样子不对,因为这个固定资产很早就买入,且公司连续31年盈利,这一块的溢价很高,应该按照1.5倍来计算,即31.5亿;3.应收账款2.550.6=1.53亿;负债9.79亿;合计30.55+31.5+1.53-9.79=53.79亿,那么取整公司的清算价值为54亿;

按照DCF悲观情况来预测,公司按照永续增长3%(以25年为上限),要求资本回报8%(当下长期国债仅1.8%),取24年4.3亿为基数,那么折现到25年的结果为27亿,加上30.5亿类现金资产,合计为57.5亿。

公司现价60亿,按照上述情况来看,现价买入可能造成4%-10%的亏损,中位数为7%。

五、未来增长点和出奇点

1.翔安机场建成后带来的长期效应增长(翔安国际机场预计2025年底通航,设计年旅客吞吐量4500万人次(较现有高崎机场增长61%),货邮量75万吨(较2023年增长139%),直接提升运力天花板)

2.低空经济布局:与吉利沃飞长空合作探索eVTOL(电动垂直起降飞行器),切入城市空中交通(UAM)赛道,利用厦门多山临海地形拓展应用场景

3.新旧机场更替,大概率公司可能通过资产置换或业务转型(如低空经济、航空维修)进行重组(今年是重组大年),实现价值重估。

4.随着东大整体实力提升,不久后两岸统一完全是可能性的,那么公司会纳入 “当归概念”,这种百年一遇的机遇,会成为业绩爆发点和炒作点。

5.当前总市值约61.75亿元,实际流通市值不足10亿(前十大股东持股73.11%),易受资金推动。

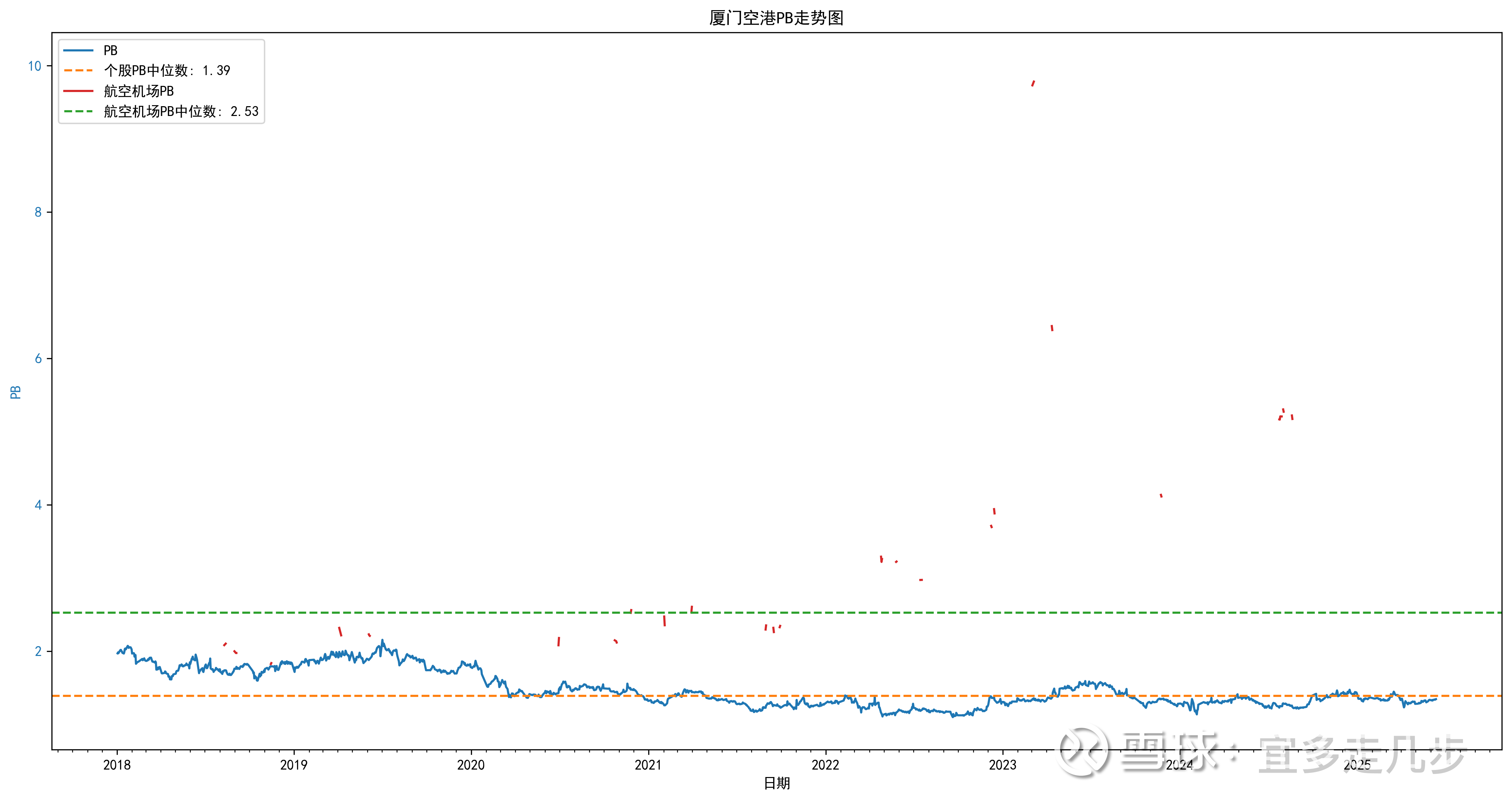

6.公司估值pb仅为1.39,PE为14,显著低于同行基准

综上,公司存在长期垄断特性和业绩增长点,符合 低估值+长期业绩增长预期+重组预期+两岸统一受益概念,业绩+炒作双轮驱动,估值提升到上海机场(40pe)附近也不是不可能。

六、综合分析

当下价格以亏损7%的风险博取3倍以上的收益预期,属于低风险高回报特性,个人观点维持买入评级

以上仅为个人思考,不构成投资建议,请保持独立理性