山东药玻中报分析

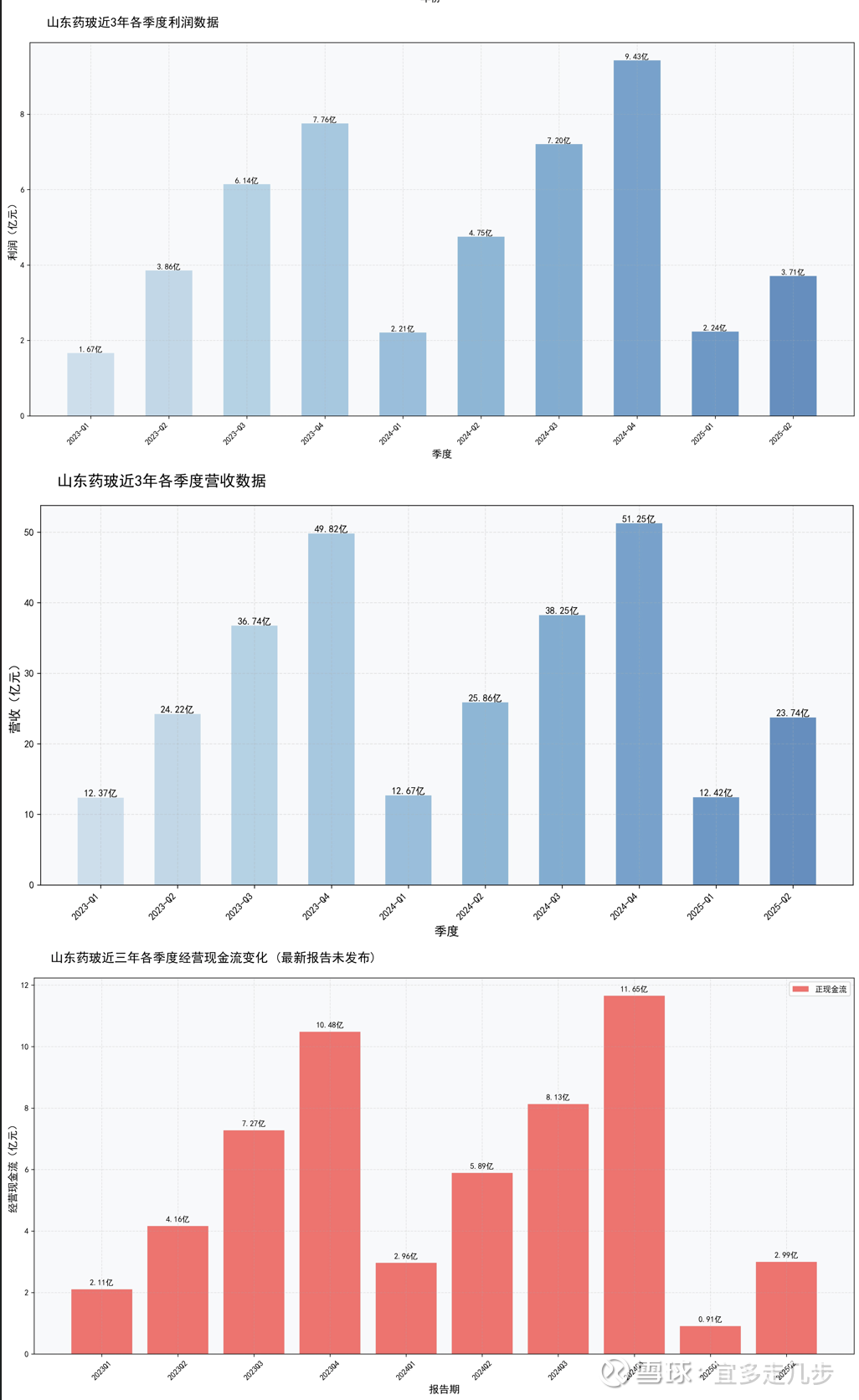

山东药玻中报可算出来了,跟我的估算相差比较多,营收方面还能接受,净利润下滑22%超过了我的预期,丑婆娘总要见公婆,下面详细看看。

营收下滑原因总要受到了医院DRG模式带来的短期需求影响,以及集采落地延期导致

的销量下滑,售价方面I类瓶存在降价,具体细节未披露。

利润方面除了上述影响,影响点还有两个,一个是存货规模上升和售价下降导致(棕色瓶竞争激烈);另一个是管理费计提了去年的管理层奖金,真是舒服啊,钱说拿就拿了![]()

经营现金流整体还是比较差,二季度还不错,回暖了。

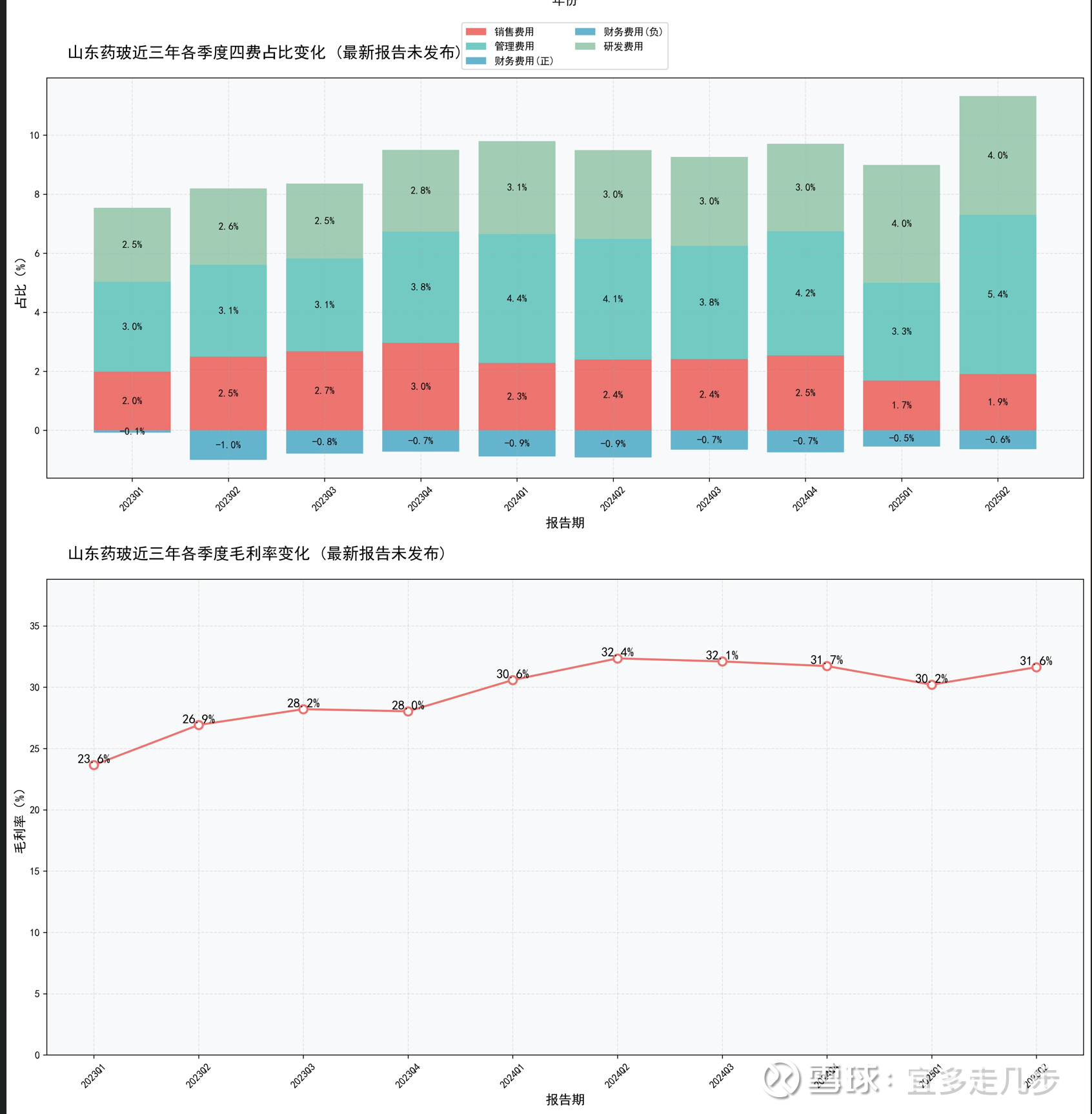

毛利率上升主要是存货规模上升导致;管理费上升是因为激励奖金;研发费用上升其实算好事;销售费用有一定缩减,营收少了自然就少了,toB的比较稳定。财务费用在这个低利率时代,现金利用率不太行,不如分了![]()

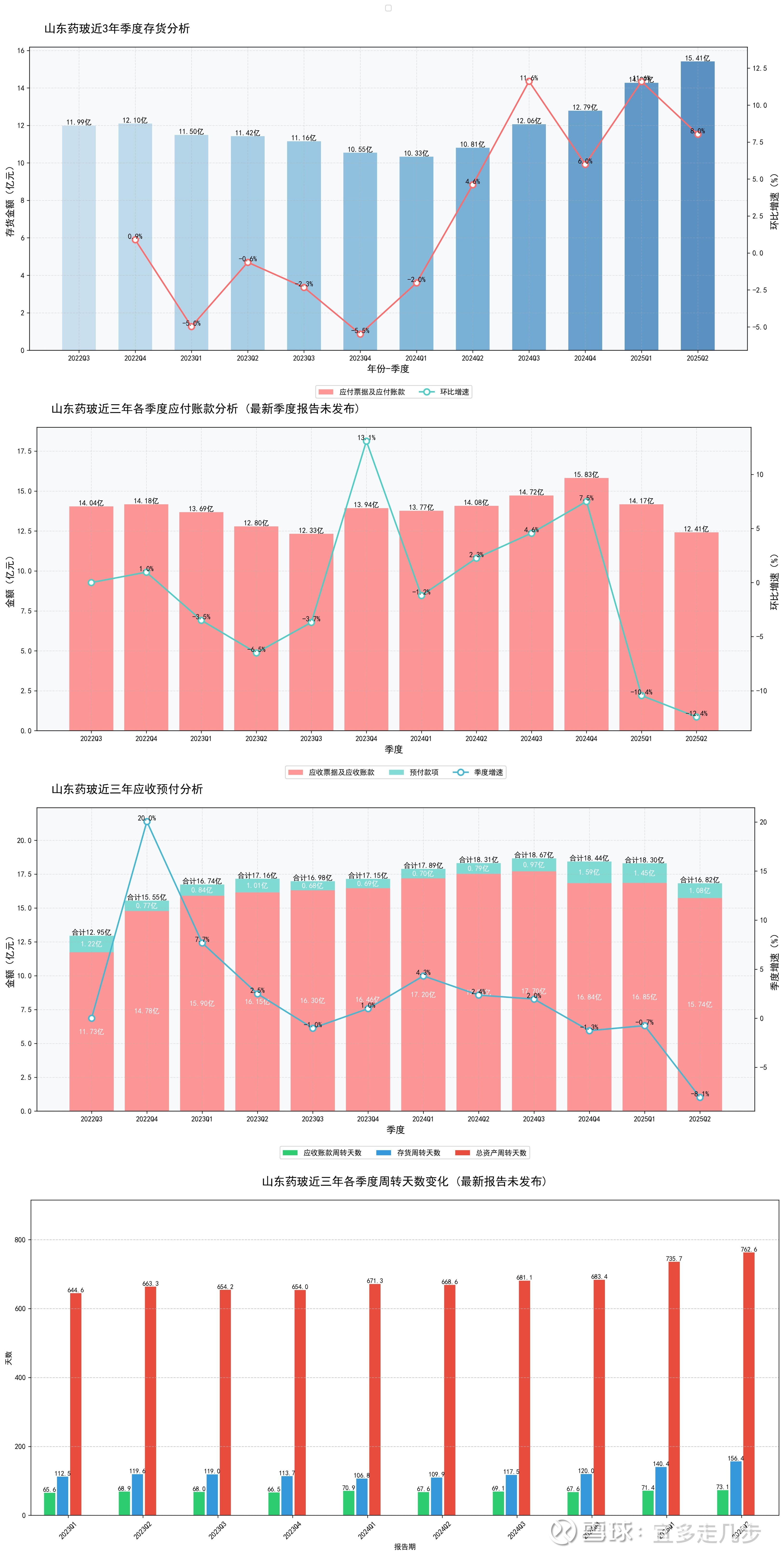

存货上升前面提过了,应收好转了一些,应付也一起下降了,目前环境就这个样子;周转率下降这个就是明显的货不好卖了,但比行业另两个好点。

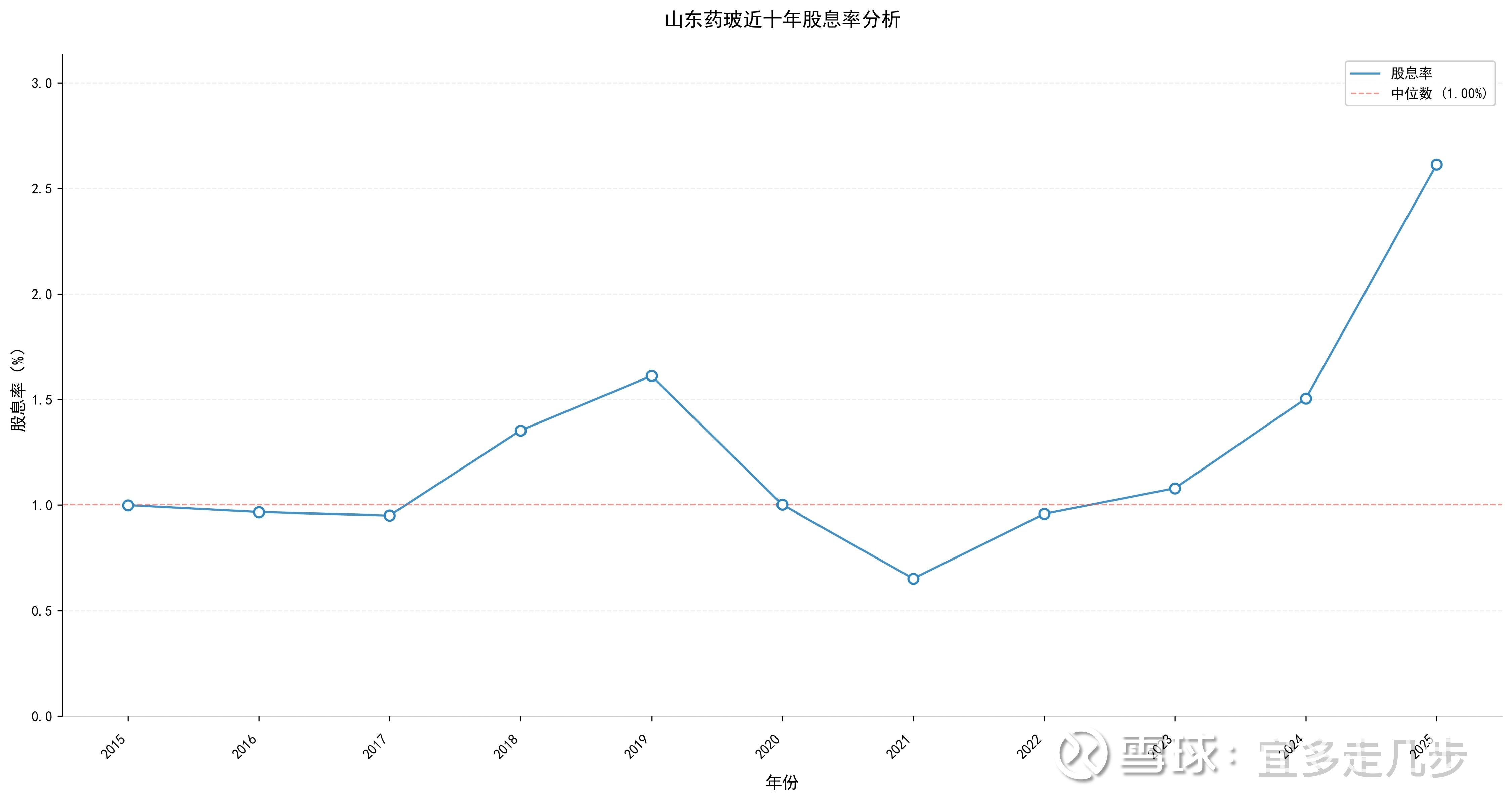

中期分红10分2.8,也能接受,利润少了就少分点。

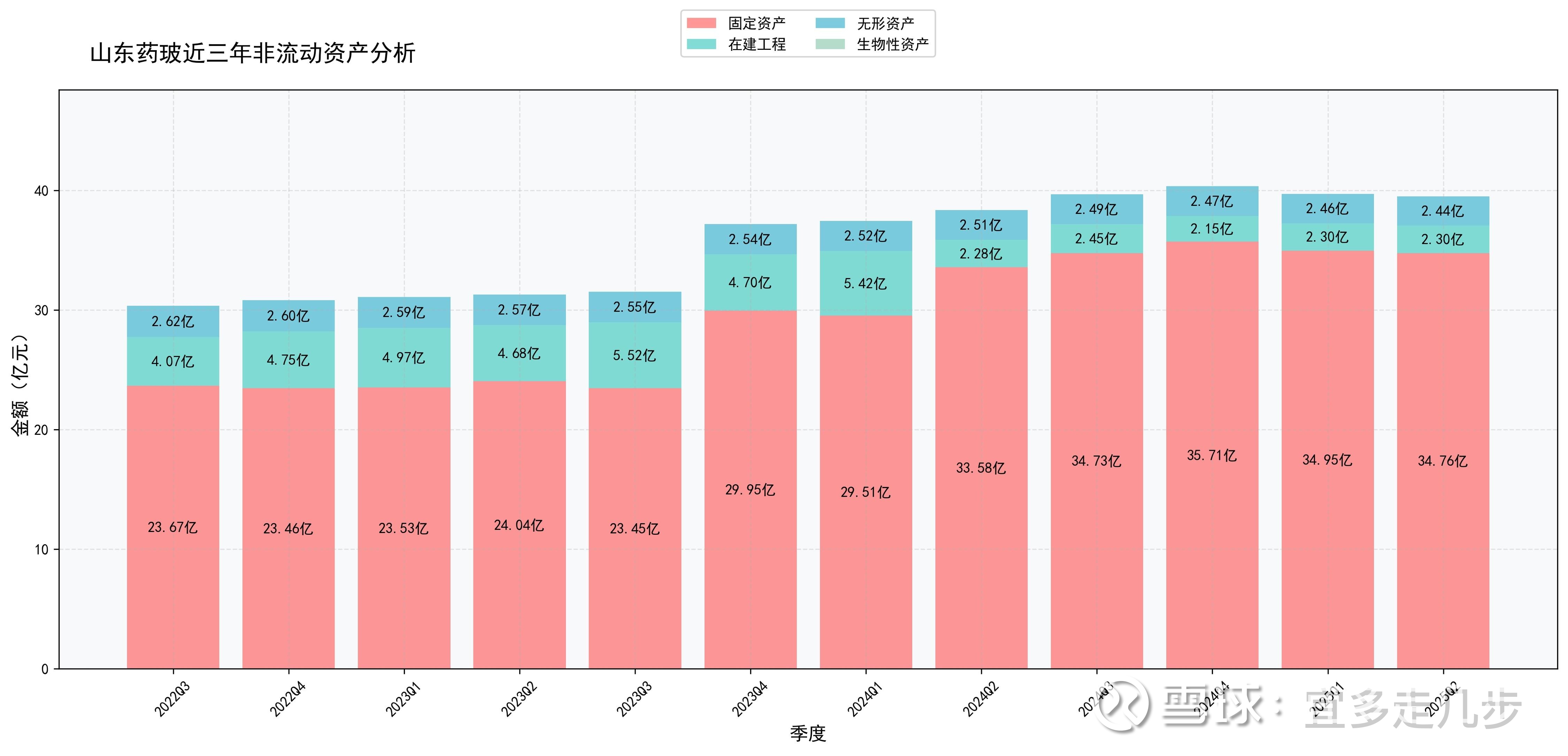

固定资产结构很稳定了,基本没啥变化

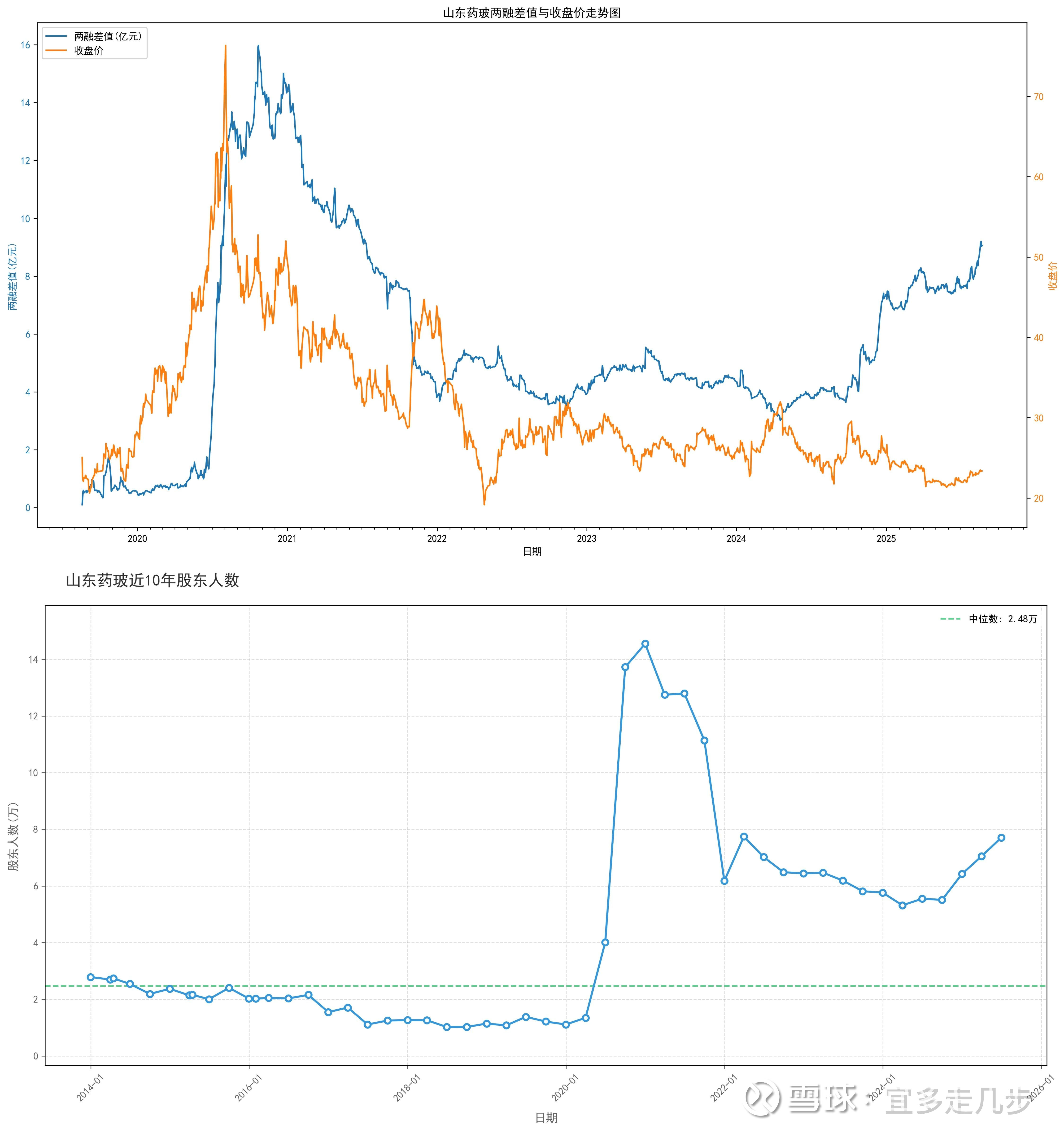

两融数据挺高,杠杆越来越高,不算好事;股东人数应该高于披露的7w7,这个在某位股东之刺眼中是超级大利空![]()

顺便提一下,亓瑛还在小幅加仓,就说这么多

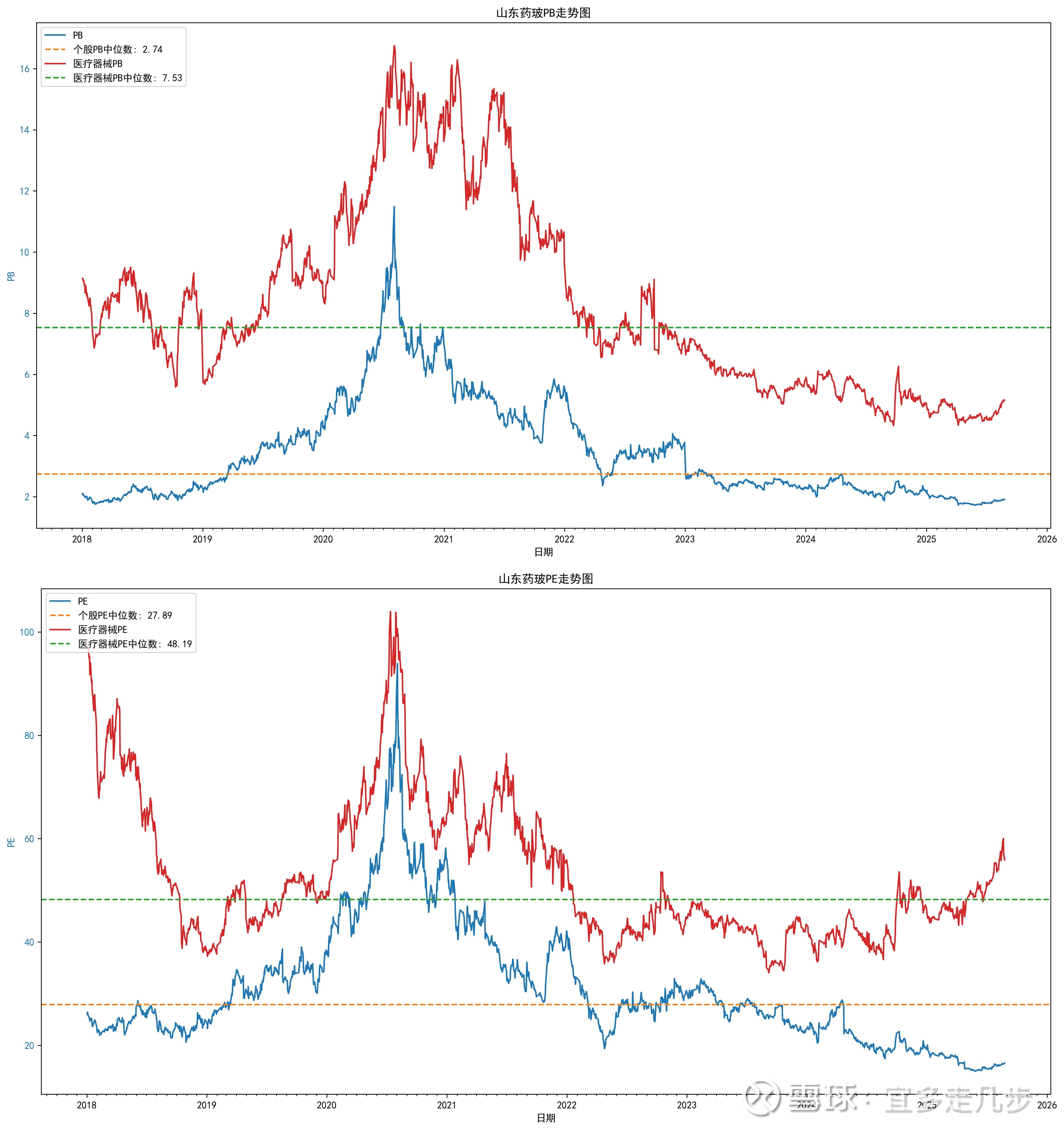

估值还在最低水平。

业务上唯一亮点大概是预灌封下半年应该可以产生营收和利润

总结

这份中报肯定不算好,也低于我的预期,说明我跟踪的不够到位,短期市场更有效些;但是拿目前估值来看,也是充分反映了这一预期;公司没有采用任何平滑利润的手段,甚至刻意往前暴露风险,带来的好处是下半年开始可以轻松上阵,目前预期都放的比较低;跟同行比较,龙头优势还是比较明显,后面随着集采纠偏和集采需求的继续释放,下半年会好不少,去年三季度也是淡季,所以我维持这个中报是近几年最差的情况的这一结论。关于存货问题,等国药入驻后,可以通过兄弟公司的业务协同进行解决,所以不用担心,药瓶子也不存在过期的问题;另外后续管理层想轻易拿到高额奖金就是做梦了。

短期操作,如果明天低开比较多,我肯定是加仓的(个人目前现金流充足),然后继续锁仓,在PE没达到25倍之前不考虑卖出,短期疲劳不改长期看好,共勉。

以上仅为个人思考,不构成投资建议,请各位保持独立思考